|

不支持Flash

|

|

|

国际供需仍处于弱势平衡 期铜维持偏弱震荡格局(3)http://www.sina.com.cn 2006年12月06日 10:52 北京中期

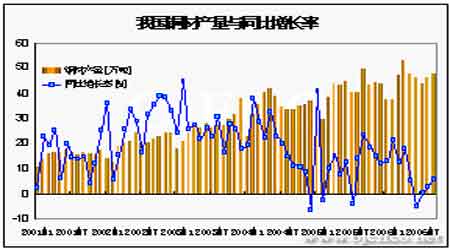

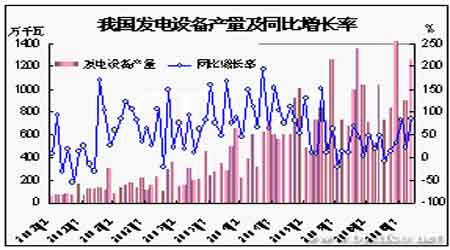

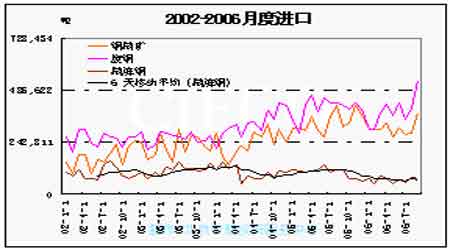

3、国际铜业组织11月份报告称,预计全球在2005至2009年间的铜矿山产能年增长率为4.6%,在2009年料增加至1990万吨,较2005年增加330万吨。该报告称,铜精矿含铜量每年将增加3.1%或180万吨,铜冶炼产能将在2009年达到1750万吨,即自2005年开始,每年平均增长7.5%或120万吨。2006-07年,冶炼产能年增长率料为2.2%,这要超过同期铜精矿产量每年1.7%的增速。因此总体看,今明两年冶炼产能的增长超过铜精矿产量增长,后几年这种情况将会更明显,冶炼瓶颈将不成为问题,而从需求来看,全球经济高速增长的预期正在减弱,这将成为后期铜价利空因素。 4、精铜供给正在逐步增加,罢工对铜价的利多支撑因素逐渐减弱。住友金属矿物公司下属Toyo铜工厂的扩张工程完成,该厂的精炼及冶炼产能将提高12%至每年41万吨。公司预期到3月止当前财政年度结束之时将达到全部产能。其预期在当前财年(10月-3月)的下半年铜产量同比增长约4.5%至187,700吨,较上半年增长1.8%。即将步入2007年,产量增长的速度及冶炼厂会越来越快,越来越多。如Cerro Verde投产、Chuquicamata的产量提升、La Candelaria可能增加27万吨的铜精矿,而且近26万吨的湿法冶炼新产能也将投产,因BH P Billiton的Spence项目投产,Escondida也扩张湿法冶炼的阴极铜产能。因此后期铜价将逐渐面临供给增加的压力。赞比亚国今年铜产量料为530,000吨,低于之前预估的60万吨,但预计明年铜产量料升至60万吨。今年增长幅度为17%,虽然低于预期产量但绝对数额仍相对较大。 5、中国产量增长,进口需求疲弱,是铜价不振的重要因素。据中国海关消息,中国10月精炼铜进口同比增长0.5%至68342吨,铜精矿进口较去年同期下滑46%至177,936吨,废铜进口445,289吨,同比增长13%;1-10月阴极铜进口为659,501吨,同比下滑39%,1-10月铜精矿进口为291万吨,较去年同期下滑11%,1-10月废铜进口392万吨,同比减少1.9%。10月份精铜产量达24.83万吨,同比增加8.9%,1-10月份增加同比增加20%,10月份铜精矿的产量为6.09万吨,同比增加12.2%,1-10月份产量为57.32万吨,同比增加7.2%。而据近期中国有色金属行业协会副秘书长尚福山表示,今年中国精炼铜产量在295-300万吨,估计2007年精炼铜产量在320万吨以上;中国今年的铜材产量为520万吨,预计明年铜材产量将达550万吨左右。可以看出今年国内铜产量增速在20%左右,而铜材的产量增长只有6%左右,消费需求增速不及产量增速。产量的大幅增长使得国内供给增加,进口需求减少。而受冶炼费用的大幅下滑影响,10月份铜精矿的进口量同比、环比均大幅减少,这将对明年一季度国内的精铜产量产生重要影响。而铜的贸易条件的改善使得精铜的一般贸易开始好转,预计11月份进口量也将有所恢复。而废铜进口的大幅增加显示国内因铜精矿的进口大幅减少带来的替代进口量增加。这种趋势很可能在后期仍会体现,但由于国内产量的增加,预计替代进口的量应不会太大,重新确立的平衡将形成新的价格波动区间,因此后市关键看精炼铜进口的数量增长,以及废铜进口量的增长及其价格走势。 图四:我国铜主要需求

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||