|

不支持Flash

|

|

|

股指期货:指数权重成份股的推崇更趋于白热化(3)http://www.sina.com.cn 2006年11月27日 00:20 首创期货

如果不考虑现货市场的交易成本和冲击成本,这两种组合都能够作为套利标的。但华安上证180ETF基金成交量远逊于ETF50,使得流动性较差,无形中增大了套利操作的成本,一方面套利交易成功几率低,流动性风险随时可能使套利归于失败;另一方面,成本增加压缩了利用期现套利获取无风险利润的空间,即无套利区间的上下限扩大,从而降低了套利机会出现的概率,在损失期市价格发现功能的同时,也会影响到现货市场的流动性。 表9:投资组合资金配置比例跟踪

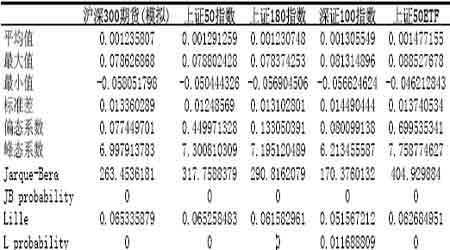

从近期跟踪的组合标的相关性与资金配置比例来看,组合中不同标的之间的配置比例与相关性的变动密切联系,二者呈一定程度上的正向关系。除了绝对的相关性影响资金配置外,其内在决定因素则是不同资产间对于标的指数的相对相关性。由于资产价格与标的指数波动较大,构建组合时也应根据样本数据的最新变动对配置比例进行动态调整,否则套利效果将大打折扣。 三、套期保值模拟 1、模拟的指数期货和投资组合的选择 我们用2005年4月8日到2006年11月23日的股票指数进行了套期保值模拟: 首先,通过理想状态下的指数期货定价模型建立了无套利情形下沪深300指数期货,得到了沪深300指数期货的价格序列。 其次,考虑的被套期保值对象分别为:上证50指数组合、上证180指数组合、深圳100指数组合和上证50ETF。 最后,通过上述的最佳对冲比率的计算模型我们给出了动态窗口平移计算(选择窗口样本为100)下的结果。 2、套期保值的模拟结果 下面的数值序列都为相应品种的对数收益率(连续复利): 表10:各品种的基本统计特征 注:JB和Lille检验序列的正态分布特征

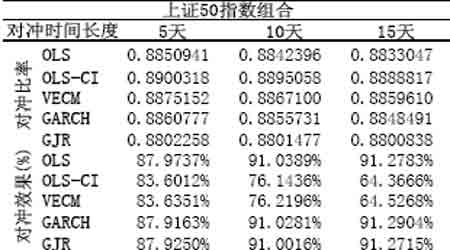

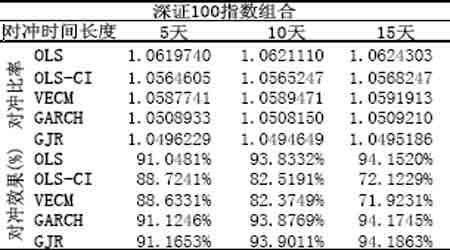

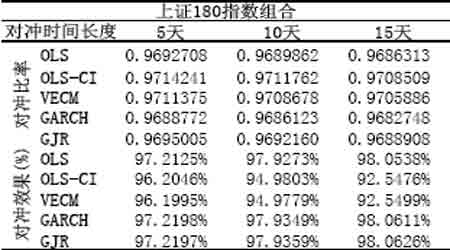

表11:历史效果比较

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||