|

ВЛжЇГжFlash

|

|

|

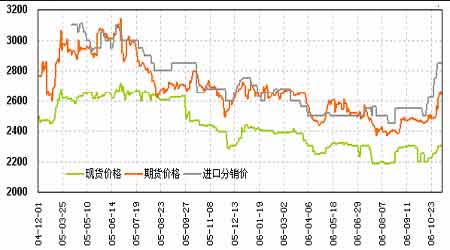

ЖЬЦкФкЖЙЪаЛсУцСйЕїећ ХЬећКѓНЋжиЪАХЃЪаВНЗЅ(3)http://www.sina.com.cn 2006Фъ11дТ16Ше 08:34 жаДѓЦкЛѕ

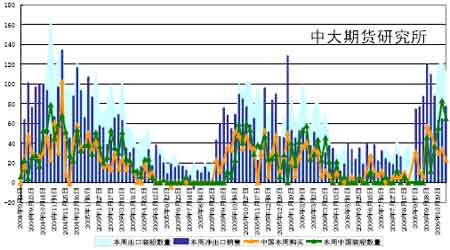

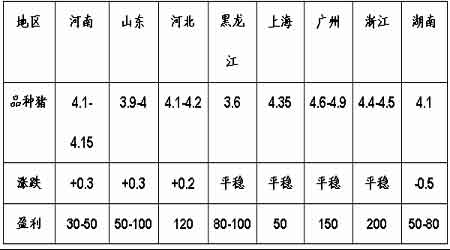

ЁЁЁЁ5ЁЂЙњФкКъЙлНєЫѕеўВпТНајГіЬЈ ЁЁЁЁМЬжаЙњШЫУёвјаа2006 Фъ8 дТ19 ШеЩЯЕїДцДћПюЛљзМРћТЪКѓЃЌбыаа11 дТ3 ШеаћГЦЃЌШЫУёвјааОіЖЈзд11 дТ15 ШеЦ№ЃЌЩЯЕїДцПюРрН№ШкЛњЙЙДцПюзМБИН№ТЪ0.5 ИіАйЗжЕуЁЃНёФъвдРДЃЌШЫУёвјаазлКЯдЫгУЖржжЛѕБвеўВпЙЄОпЃЌДѓСІЛиЪевјааЬхЯЕСїЖЏадЁЃ ЁЁЁЁ(Жў)РћЖрвђЫи ЁЁЁЁ1ЁЂБШМлаЇгІЁЂЙШЮяељЕиДйЪЙКѓЦкДѓЖЙВЅжжУцЛ§ЯТНЕ ЁЁЁЁгЩгк2006/07 ФъЖШШЋЧђЙШЮяПтДцНЕЕЭЕНЪ§ЪЎФъРДЕФзюЕЭЫЎЦНЃЌЖјШЋЧђДѓЖЙПтДцДДЯТгаЪЗвдРДЕФаТИпЃЌвђДЫЯТвЛФъЖШОЭашвЊЙШЮяВЅжжУцЛ§ДѓЗљдіГЄЃЌвдБуВЙГфПтДцЃЌетЕМжТЙ§ШЅМИИідТРДЙШЮяКЭДѓЖЙЦкЛѕЕФМлВюВЛЖЯЫѕаЁЃЌФПЧАДѓЖЙгёУзМлИёжЎБШвбОЮЛгкРњЪЗЕЭЮЛЃЌетвВЬхЯжГіСЫЦкЛѕЪаГЁЕФЁАМлИёЗЂЯжЁБЙІФмЁЃгёУзМлИёЕФЩЯеЧНЋПЩФмЮќв§ХЉУёЯТФбЖШжжжВИќЖрЕФгёУзЁЃдкCBOT ГЁФкЃЌ07 Фъ12 дТгёУзгы07 Фъ11 дТДѓЖЙКЯдМжЎМфЕФМлИёЙиЯЕЭЈГЃБЛНЛвзЩЬЁЂЩњВњЩЬБэЯжЮЊвЛжжБШжЕЙиЯЕЃЌДгЖјАяжњХаЖЯзїЮяЕФбЁдёЁЃгЩгкНќЦкгёУзЩњВњГЩБОЕФдіМгЁЂАќРЈШМСЯЁЂЛЏЗЪЕШЗбгУЃЌЕБЧАСНепМфЕФБШжЕВЮееТЪЖЈдк2.1ЃК1 НЋПЩФмИќЮЊЪЕМЪЃЌШчЙћ07 Фъ12 дТгёУзКЯдМгы07Фъ11 дТДѓЖЙКЯдМжЎМфЕФБШжЕЕЭгкетИіЫЎЦНЃЌУРЙњХЉУёдк2007ФъНЋЛсгХЯШПМТЧжжжВгёУзЁЃФПЧАетИіБШжЕЮЊ1.9ЃК1ЁЃвђДЫЃЌКѓЦкДѓЖЙВЅжжУцЛ§ЕФЯТНЕНЋЛсЦ№ЕНГЄЕФРћЖржЇГХЁЃ ЁЁЁЁСэЭтЃЌФПЧАФЯУР2006/07 ФъЖШДѓЖЙВЅжжЙЄзївбОПЊЪМЃЌШЅФъжжжВЪевцГіЯжбЯжиЕФПїЫ№ЃЌМгЩЯФПЧАУРдЊЛуТЪЦЃШэЃЌвЛаЉАЭЮїДѓЖЙжжжВЛЇВЛдИвтВЅжжДѓЖЙЃЌФПЧААЭЮїИїМвЗжЮіЛњЙЙдЄВтАЭЮїДѓЖЙВЅжжУцЛ§ЕФЯТЕїЗЖЮЇдк7%-10%жЎМфЃЛЖјгЩгкНёФъдчаЉЪБКђАЂИљЭЂЬьЦјИЩКЕЃЌЕМжТаЁТѓЁЂПћЛЈзбКЭгёУззїЮяВЅжжГйЛКЃЌВЅжжУцЛ§ПЩФмДяВЛЕНдЄЦкЃЌетНЋЪЙЕУАЂИљЭЂДѓЖЙВЅжжУцЛ§ЬсИп2.4%ЁЃВЛЙ§ЯрЖдЖјбдЃЌЙШЮяКЭгЭзбЕФељЕиаЇгІЃЌгаПЩФмГЩЮЊЖЙЪаЕкЫФМОЖШФЫжСУїФъвЛМОЖШЕФжївЊжЇГжадвђЫиЃЌетвВЛсМЬајГЩЮЊЛљН№ШыЪазіЖрЕФЬтВФжЎвЛЁЃ ЁЁЁЁ2ЁЂНјПкЖЙЭъЫАГЩБОГжајзпИпЃЌЭЦИпЙњВњаТЖЙЪеЙКМл ЁЁЁЁЪмCBOT ДѓЖЙЦкМлГжајеёЕДзпИпЕФгАЯьЃЌНќдТЕНИлЕФНјПкДѓЖЙЭъЫАГЩБОМлИёВЛЖЯЬЇЩ§ЁЃМгЩЯЪЎдТвдРДЖЙгЭМлИёСЌајБЉеЧЃЌгЭГЇбЙеЅРћШѓУїЯдИФЩЦЃЌЪЎдТЕзББЗНЕиЧјгЭГЇЕФбЙеЅРћШѓвВДђЕНСЫ100 дЊ/ЖжвдЩЯЃЌвђЖјгааЇЬсеёСЫВњЧјжмБпгЭГЇЪеЙКЙњВњДѓЖЙЕФЛ§МЋадЃЌМгДѓСЫЙњВњЖЙЕФЪеЙКСІЖШЃЌВЂЭЦЖЏСЫВњЧјЦеБщЕФПДеЧЦјЗеЁЃ ЁЁЁЁБэ1 11дТ13ШеУРЖЙНјПкЭъЫАГЩБОЙРЫуБэ ЁЁЁЁ ЁЁЁЁ(зЂЃКУРЭхжСжаЙњАЭФУТэДЌаЭдЫЗбМлИёЮЊ49УРдЊ/ЖжЃЌЛуТЪЮЊ7.9) ЁЁЁЁзлКЯРДПДЃЌЕБЧАDCEЖЙЪаЕФеЧЪЦЛЙЪЧгаЯжЛѕЛљДЁЕФЁЃНјПкЖЙГЩБОЕФЬЇЩ§ЭЦИпСЫЙњВњаТЖЙЯжЛѕМлИёЃЌДгЖјдкЛљБОУцЩЯжЇГХСЫЦкМлЕФеЧЪЦЁЃ ЁЁЁЁЭМ9 ЙњФкЛЦЖЙВњЧјЯжЛѕМлИёЁЂНјПкЗжЯњМлИёвдМА11дТКЯдМЦкМлБШНЯ ЁЁЁЁ ЁЁЁЁ3ЁЂУРЙњДѓЖЙГіПкашЧѓЕФЭњЪЂ ЁЁЁЁУРЙњЪБМф11 дТ9 ШежмЫФдчГПЃЌУРЙњХЉвЕВП(USDA)ЙЋВМСЫ11 дТ2 Ше(жмЫФ)вЛжмЕФГіПкЯњЪлБЈИцЁЃНижЙ11дТ2 ШеЃЌУРЙњ2006-07 ФъЖШ(9дТ-8дТ)ДѓЖЙРлМЦГіПкЯњЪлСПЮЊ1401.59ЭђЖжЃЌИпгкШЅФъЭЌЦкЕФ1030.21 ЭђЖжЫЎЦНЃЛжаЙњРлМЦЙКТђУРЙњДѓЖЙ597.26ЭђЖжЃЌШЅФъЭЌЦкЮЊ389.13ЭђЖжЁЃБОЪаГЁФъЖШЦљНёУРЙњДѓЖЙРлМЦГіПкзАДЌСПЮЊ651.93 ЭђЖжЃЌИпгкШЅФъЭЌЦкЕФ506.03 ЭђЖжЫЎЦНЃЌУРЙњХЉвЕВПЕБЧАдЄВтЕФБОФъЖШДѓЖЙзмГіПкФПБъЮЊ3116 ЭђЖжЁЃжаЙњдкБОЪаГЁФъЖШвбРлМЦзАдЫУРЙњДѓЖЙ297.08 ЭђЖжЃЌШЅФъЭЌЦкЮЊ252.73ЭђЖжЁЃ ЁЁЁЁЭМ10 УРЙњДѓЖЙУПжмГіПкЯњЪл ЁЁЁЁ ЁЁЁЁ5ЁЂЪБЗъУРЙњвтЬЇЖЙМл ЁЁЁЁОнУРЙњХЉвЕВПзїЮяЩњГЄБЈИцЯдЪОЃЌНижЙ10 дТ29ЃЌУРЙњДѓЖЙЪеИювбЭъГЩ83%ЃЌе§ЗъУРЖЙЩЯЪавдЙЉгІШЋЧђжЎЪБЃЌЖјФЯУРЖЙЯњЪлвбИцѓРЁЃДгЪБМфРДПДЃЌДЫЪБУРЙњВЛдйгаДђбЙЖЙМлЕФЖЏЛњЃЌЖјНЋЛсЮЊСЫБЃеЯБОЙњЖЙХЉЕФЪевцзїГіВЛаИЕФХЌСІЁЃвђДЫЃЌЕБЧАUSDA ГіЬЈЕФЪ§ОнИќЧуЯђгкРћЖрЪаГЁЁЃетгыШ§ЫФдТЗнДђбЙЙњМЪЖЙЪаЕФUSDAЪ§ОнЧуЯђвбЭъШЋВЛЭЌЁЃе§Шч10дТ12ШеUSDAдТЖШБЈИцЪ§ОнЃЌЫфШЛдкЪаГЁЕФдЄЦкЗЖЮЇФкЃЌЕЋВњСПКЭЕЅВњЕШЙиМќЪ§ОнЮЛгкзюЕЭдЄЦкжЕИННќЃЌБЈИцЪ§ОнЕФГіЬЈжЎШеЖдЕБШеЕФХЬУцЗДЖјЦ№РћЖрЕФзїгУЁЃ ЁЁЁЁ6ЁЂЕкЫФМОЖШЙњФкбјжГвЕгаЭћж№НЅМгПьЛжИДЕФНјГЬ ЁЁЁЁЩњжэбјжГЃК ЁЁЁЁЪЎдТЗнКгФЯЁЂЩНЖЋЁЂЖЋББЁЂКгББЕШЕиЩњжэВЙРИЛ§МЋадгаЯоЃЌОжВПЕиЧјжэзаМлИёЩѕжСГіЯжаЁЗљЛиТфЃЌЕЋЪЧЃЌЩЯКЃЕиЧјжэзаЯњСПгаЫљдіМгЁЃећЬхРДПДЃЌФПЧАжеЖЫЕФбјжГаЇвцЛЙЪЧНЯЮЊПЩЙлЃЌШчВПЗжЕиЧјЩњжэбјжГаЇвцШдФмДяЕН50дЊ/ЭЗ-200 дЊ/ЭЗЁЃвђДЫЃЌжЛвЊКѓЦквпЧщФмЙЛЕУвдШЋУцПижЦЃЌФЧУДЙњФкжэМлЛЙНЋБЃГжеёЕДЧїЧПЕФЬЌЪЦЃЌВЙРИЛ§МЋадвВгаЭћЛжИДЃЌгШЦфЕННёЖЌУїДКЃЌжэМлеЧЗљПЩФмИќЮЊУїЯдЁЃ ЁЁЁЁБэ2 ЪЎдТЗнЙњФкжївЊЕиЧјЩњжэМлИёБэ ЁЁЁЁ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

ВЛжЇГжFlash

ВЛжЇГжFlash

|

|||||||||||||||||||||||||||||