|

|

|

ҪрКфЖЪ»хЈәХюІЯАыУЪХэМЧ ө«РиЗуЦ§іЕМЧАыұИЦө(3)http://www.sina.com.cn 2006Дк11ФВ13ИХ 08:39 јОТжІ©»Ә

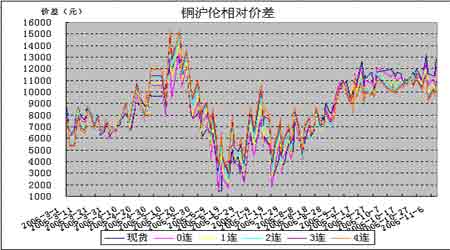

ЎЎЎЎ4ЎўУҜАыҝХјд№АЛг ЎЎЎЎ ЎЎЎЎЧўЈә1)ҙЛНјУГУЪҙЦВФ№АЛгҝзКРМЧАы(·ҙМЧ)өДУҜАыҝХјд ЎЎЎЎ2)НјЦРХЫПЯұнКҫБҪКРёчФВ·ЭПа¶ФјЫІоЈ¬ҫЯМејЖЛ㹫КҪОӘЎ°»ҰНӯјЫёс-ВЧНӯПаУҰФВ·ЭјЫёсЎБИЛГсұТ»гВКЎұЎЈҪ«ҝзКРМЧАыіцКРКұөДөгО»(ЧшұкЦбЧуЦбКэЧЦ)јхИҘИлКРКұөДөгО»Ј¬ҫНҝЙТФөГөҪёГФВ·ЭәПФјөД·ҙМЧУҜАыЛ®ЖҪЎЈ ЎЎЎЎ3)ҙЛНјУГУЪҙЦВФ№АјЖЎЈН¬Т»ХЫПЯЙПөДөгО»Ц®ІоұнКҫФЪёГФВ·ЭЙПөДҝзКРМЧАыН·ҙзөДУҜҝчЛ®ЖҪЈ¬БҪМхХЫПЯЦ®јдөДҝХјдҝЙТФұнКҫХ№ЖЪөДҫш¶ФКХТжЛ®ЖҪЎЈ ЎЎЎЎИэЎўВБҝзКРМЧАы·ЦОц ЎЎЎЎ1ЎўҪшҝЪУҜҝчУлұИЦө ЎЎЎЎ ЎЎЎЎ ЎЎЎЎ»ҰВЧВБјЫөДұИЦөХыМеіКПЦІЁ¶Ҝ»ШЙэЈ¬ұҫЦЬұИЦөөДІЁ¶ҜЗшјдФЪФјФЪ7.17Ў«7.37,ХыМеҪПЙПЦЬУРЛщЙПЙэЈ¬КХЕМКұБҪКРөДұИЦөОӘ7.25Ј¬ЙПЦЬОе»ҰКРКХЕМКұөДұИЦөОӘ7.17ЎЈ ЎЎЎЎ2ЎўБҪКРЙэМщЛ®Ҫб№№УлҪЁІЦәНТЖІЦМхјю ЎЎЎЎВБКРЛ«ұЯөДХ№ЖЪКХТжЧЬөДАҙЛө¶Ф·ҙМЧУРАыЈ¬ҪьИХВЧНӯУл»ҰНӯЙэМщЛ®Ҫб№№өДСЭұдЈ¬К№өГЛ«ұЯХ№ЖЪКХТж¶Ф·ҙМЧУРАыөДёсҫЦІ»¶ПЗҝ»ҜЎЈ ЎЎЎЎ ЎЎЎЎЧўЈә1)ВЧВБХ№ЖЪКХТжөДјЖЛгКЗ»щУЪұұҫ©КұјдЗ°Т»МмНнЙПөДКХЕМјЫЈ¬ёфФВјЫІо(јҙХ№ЖЪКХТж»тҝчЛр)ёщҫЭөұМмөДИЛГсұТ¶ТГАФӘ»гВКөчХыОӘБЛФӘИЛГсұТ/¶ЦЎЈ ЎЎЎЎ2)УЙУЪВЧВБҪ»ТЧұЈЦӨҪрКУІ»Н¬ҫӯјНЙМ¶ш¶ЁЈ¬ЛщТФҙЛҙҰЦ»јЖЛгІ»ҝјВЗұЈЦӨҪрёЬёЛР§УҰөДХ№ЖЪКХТжЎЈ ЎЎЎЎ3)КөјКІЩЧчөДХ№ЖЪКХТжКУХ№ЖЪКұјдәНәПФјФВ·Э¶ш¶ЁЎЈ ЎЎЎЎ4)ХвАпјЖЛгөДКЗ·ҙПтМЧАыЈ¬ФЪBACKКРіЎРОМ¬ПВЈ¬ФЪВЧНӯөДХ№ЖЪҝчЛр¶шФЪ»ҰНӯөДХ№ЖЪУҜАыЎЈЎ°ЧЫәПЎұПоКЗХ№ЖЪөДХыМеУҜҝчЈ¬ёәәЕұнКҫҝчЛрЈ¬ХэәЕұнКҫУҜАыЎЈ ЎЎЎЎ5)Из№ыКЗХэПтМЧАыЈ¬ФтВЧНӯХ№ЖЪУРУҜАы¶ш»ҰНӯХ№ЖЪКЗҝчЛрЈ¬ПаУҰөШЈ¬Л«ұЯХ№ЖЪКХТжҫНұдіЙБЛХ№ЖЪҝчЛрЎЈ ЎЎЎЎ6)Х№ЖЪКХТжІў·ЗБўјҙҫНҝЙөГөҪөДКХТжЈ¬Ц»КЗЛө»сөГБЛёьәГөДұИЦөМхјюЎЈ

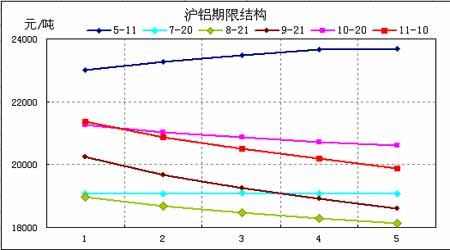

ЎЎЎЎ3Ўў»ҰВБЖЪПЮҪб№№(Ф¶ЖЪјЫёсЧЯКЖ) ЎЎЎЎҪьАҙЈ¬»ҰВБҪьФ¶ЖЪәПФјЦ®јдөДЙэЛ®»щІоіКПЦ·ЕҙуЈ¬ДҝЗ°өД»щІоҪб№№Ј¬ВтҪьФВЕЧФ¶ФВөДМЧАы»ъ»бҝЙФЩҙО№ШЧўЈ¬ИфәуЖЪ№©УҰФцјУФтҝЙКК»ъҪйИлЎЈҪсИХЈ¬11/12ОӘЙэЛ®500ФӘЈ»12/1ФВОӘЙэЛ®360ФӘЈ¬1/2ФВОӘЙэЛ®300ФӘЈ¬2/3ФВОӘЙэЛ®310ФӘЎЈ ЎЎЎЎ ЎЎЎЎјОТжІ©»Ә

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

І»Ц§іЦFlash

І»Ц§іЦFlash

|

||||||||||||||||||||||||||