|

|

|

ҪрКфЖЪ»хЈәХюІЯАыУЪХэМЧ ө«РиЗуЦ§іЕМЧАыұИЦөhttp://www.sina.com.cn 2006Дк11ФВ13ИХ 08:39 јОТжІ©»Ә

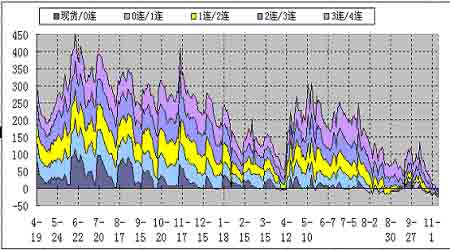

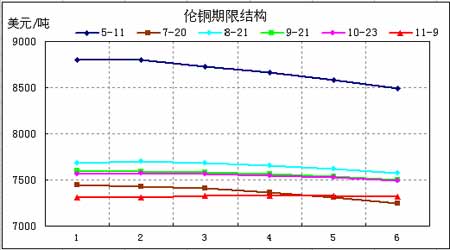

ЎЎЎЎ ЎЎЎЎ10ФВ27ИХ№ъјТ№«ІјЧФ2006Дк11ФВ1ИХЖ𣬶Բҝ·ЦҪшіцҝЪЙМЖ·ФЭ¶Ё№ШЛ°Л°ВКҪшРРөчХыЎЈҪ«НӯЎўДшЎўөзҪвВБөИ11ПоУРЙ«ҪрКфіхј¶ІъЖ·өДіцҝЪ№ШЛ°өчХыОӘ15%ЎЈХюІЯіцМЁәуЈ¬ТтОӘЖдҙуҙуМбёЯБЛНӯВБөИіхј¶ІъЖ·өДіцҝЪіЙұҫЈ¬ҙЩК№БЛҝзКРМЧАыұИЦөПВТЖЈ¬МШұрКЗУЙУЪОТ№ъКЗВБөДҫ»іцҝЪ№ъЈ¬№К¶ш¶ФВБөДУ°Пм¶МЖЪДЪІъЙъөДЦұҪУөДР§УҰЈ¬ҙЩК№ұИЦөФЪХюІЯ№«ІјөДБҪИХДЪБ¬РшҙуөшЈ¬ИэёцФВЖЪ¶ФУҰФВ·ЭөДұИЦөҙУ7.6ёҪҪьПВөшЦБ7.0ЧуУТЈ¬ҪУҪьБЛҝзКРМЧАыАнВЫұИЦөЗшјдөДПВСШЎЈПа¶ФАҙЛөЈ¬ХюІЯ¶Ф№ъДЪНӯКРөДУ°ПмПа¶ФҪПРЎЈ¬ФөУЪОТ№ъІў·ЗНӯөДҫ»іцҝЪ№ъЈ¬Па·ҙ¶шКЗҪшҝЪҙу№ъЈ¬№К¶шіцҝЪ№ШЛ°өДөчХы¶Ф№ъДЪјЫёсөДУ°ПмІ»ҙуЎЈЧЬөДАҙЛөХюІЯөДіцМЁЈ¬ёш»ҰВЧКРіЎөДХэМЧІЩЧчҙшАҙБЛУРАыөД·ХО§Ј¬¶шК№·ҙМЧГЙЙПБЛТхУ°ЎЈ ЎЎЎЎҪьАҙЈ¬ХюІЯРФУ°Пм»щұҫЙПұ»Пы»ҜЈ¬ЗТУЙУЪҙҰУЪПы·СНъјҫЈ¬јЫёсөДПВөшОьТэБЛ№ъДЪПы·СЙМ»эј«өДҪш»хЈ¬№ъДЪПЦ»хҪ»ТЧГчПФЙэОВЈ¬ІўІъЙъөДТ»¶ЁөДПЦ»хҪфХЕҫЦКЖЈ¬ХвҙУҪьАҙПЦ»х¶ФЖЪ»хөДЙэЛ®ЗйҝцҝЙТФөГөҪСйЦӨЎЈіӨҪӯПЦ»хКРіЎПЦ»хЖҪЛ®Нӯ¶ФөұФВЖЪјЫөДіКПЦҪь300ФӘөДЙэЛ®јЫІоЈ¬¶шПЦ»хВБТІУР200-300ФӘөДЙэЛ®јЫІоЎЈ¶шФЪВЧ¶ШКРіЎЈ¬НӯЎўВБөД»щІоҪб№№өДСЭұдХэәГПа·ҙЈ¬ПЦ»х¶ФИэёцФВЖЪөДјЫІоЦрҪҘУЙЙэЛ®ЧӘұдОӘМщЛ®Ј¬ІўЗТөұЗ°МщЛ®»щІоҫщ·ЦұрА©ҙуЦБ20ГАФӘЧуУТЎЈПЦ»хРиЗуҪфХЕіМ¶ИөДІоТмҙУ¶шК№өГҪьАҙЙПәЈВБКРіЎөДГчПФЗҝУЪВЧ¶ШЈ¬¶шФЪНӯЙПЈ¬УЙУЪјЫёсөДёЯО»ИФИ»¶Ф№ъДЪПы·СіКПЦТ»¶ЁөДПЮЦЖЈ¬ЗТЦЗАыБг№ШЛ°ҪшҝЪНӯөДөҪ°¶ТІҪ«К№№ъДЪНӯКРіЎөДҪфХЕіМ¶ИөГөҪ»әҪвЎЈ11ФВ8ИХПыПўіЖЈ¬ҙУЦЗАыФЛНщ№ъДЪөДөЪТ»ЕъБг№ШЛ°ҪшҝЪНӯТСҫӯөЦҙпЙПәЈЈ¬ҝӘКјН¶ПтКРіЎЈ¬КэБҝ№АјЖЦБЙЩУР1Нт¶ЦЎЈЦБҙЛЈ¬№ъДЪО¬іЦ¶аФВөДҪшҝЪНӯПЎЙЩөДҪ©ҫЦҝЙДЬұ»ҙтЖЖЎЈФӨЖЪЈ¬ЛжЧЕНӯГіТЧМхјюөДІ»¶ПёДЙЖЈ¬Бг№ШЛ°НӯөДПајМөҪёЫЈ¬№ъДЪНӯЧЯКЖҪ«»бКЬөҪТ»¶ЁөДС№БҰЎЈҫНҙЛАҙЛөЈ¬НӯКРөДХэМЧөұЗ°ЛдИ»УРХюІЯ»·ҫіөДАыәГЈ¬ө«КЬөҪ№ъДЪПы·СЧӘНъј°Бг№ШЛ°ҪшҝЪНӯФцјУөДІ»АыУ°ПмЎЈ ЎЎЎЎБнНв¶ФУЪВБАҙЛөЈ¬ЛдИ»ХюІЯРФУ°Пм¶МЖЪДЪ¶Ф№ъДЪјЫёсІъЙъөДәЬҙуөДіе»чЈ¬ө«іӨФ¶АҙҝҙЈ¬Т»·ҪГжЈ¬іцҝЪ№ШЛ°өДЙПөчҝЙДЬ»б¶ФВБөДРВФцІъДЬЖрөҪТ»¶ЁөДПЮЦЖЧчУГЈ¬ҝШЦЖәуЖЪІъБҝөД№эҝмФціӨЈ»БнТ»·ҪГжЈ¬УЙУЪ№ШЛ°өчХыҪцЙПөчБЛВБ¶§өДіцҝЪ№ШЛ°Ј¬¶шПа№ШВБІъЖ·өДіцҝЪ№ШЛ°Г»өДұд»ҜЈ¬ХвҪ«ҪшТ»ІҪҙЩҪш№ъДЪВБ¶§іцҝЪјхЙЩ¶шВБІъЖ·іцҝЪФцјУЗчКЖөДјУЛЩ·ўХ№Ј¬јУЙПУЙУЪҙҰУЪПы·СНъјҫЈ¬ВБјЫёсөДПВөшұШҪ«ОьТэ№ъДЪјУ№ӨЙМ·көНҙуБҝҪшРРІЙ№әЈ¬УГУЪјУ№ӨіцҝЪЎўПъКЫЎЈ№ъДЪВБөДјУ№ӨіцҝЪПы·СҪ«ҪшТ»ІҪНъКўЈ¬ҙУ¶шЦ§іЕ№ъДЪВБјЫЈ¬¶ФВБөДҝзКР·ҙМЧТаРОіЙҪПЗҝөДЦ§іЕЎЈ ЎЎЎЎФЪҝвҙж·ҪГжЈ¬ҪьАҙLMEНӯҝвҙжіЦРшФцјУЈ¬ЦБҪсИХНӯҝвҙжБҝОӘ148,200¶ЦЈ¬10ФВЦРәуЖЪҝвҙжЛ®ЖҪОӘ11Нт¶ЦЧуУТЎЈВБҝвҙжФтіКПВҪөЗчКЖЈ¬ҪсИХҝвҙжОӘ677,425¶ЦЈ¬ҙҰУЪАъК·РФөДөНЛ®ЖҪЎЈЙПәЈЖЪ»хҪ»ТЧЛщНӯҝвҙжҪьАҙұд»ҜІ»ҙуЈ¬ЙПЦЬјхЙЩұҫЦЬФцјУЈ¬ҪсИХ№«ІјҝвҙжЦЬұЁПФКҫҝвҙжБҝОӘ35123¶ЦЈ¬ФцјУ4713¶ЦЈ»ВБҝвҙжФтіКПЦіЦРшјхЙЩЗчКЖЈ¬ұҫЦЬ№«ІјҝвҙжБҝОӘ23005¶ЦЈ¬јхЙЩ6633¶ЦЎЈ ЎЎЎЎМЧАыНјұнұд»Ҝ·ЦОц ЎЎЎЎТ»ЎўНӯҝзЖЪМЧАы·ЦОц ЎЎЎЎ1ЎўВЧНӯёфФВјЫІо(ёфФВЙэМщЛ®Ҫб№№) ЎЎЎЎҪьИХЈ¬ВЧНӯПЦ»х¶ФИэёцФВЖЪЙэЛ®ЧӘОӘМщЛ®Ј¬ЗТМщЛ®ЦрҪҘФцҙуЎЈЧтИХПЦ»х¶ФИэёцФВЖЪНӯөДОӘМщЛ®19ГАФӘЎЈПЦ»хУл0Б¬ОӘіКПЦМщЛ®2ГАФӘЈ»11/12ФВјЫІоОӘМщЛ®15ГАФӘЈ»12/1ФВОӘМщЛ®7ГАФӘЈ»1/2ФВОӘЙэЛ®7ГАФӘЈ»2/3ФВОӘЙэЛ®9ГАФӘЈ¬»щІо·ҙУіВЧ¶ШПЦ»хҪфХЕіМ¶ИөДјхРЎЎЈ ЎЎЎЎ ЎЎЎЎ ЎЎЎЎ2Ўў»ҰНӯЖЪПЮҪб№№(Ф¶ЖЪјЫёсЧЯКЖ) ЎЎЎЎҪьАҙіӨҪӯПЦ»хПа¶ФЖЪ»хіКПЦЙэЛ®ЧҙМ¬Ј¬ҪсИХОӘЙэЛ®200ФӘЈ¬ёчФВЦ®јдөДјЫІоТаіКПЦҪьФВЙэЛ®ЧҙМ¬Ј¬11/12ФВОӘЙэЛ®120ФӘЈ»12/1ФВОӘЙэЛ®430ФӘЈ¬1/2ФВОӘЙэЛ®210ФӘЈ¬2/3ФВОӘЙэЛ®170ФӘЈ¬ПЦ»хЙэЛ®ұнГч№ъДЪКРіЎ№©УҰИФіКПЦҪфХЕЎЈ ЎЎЎЎ ЎЎЎЎ¶юЎўНӯҝзКРМЧАы·ЦОц ЎЎЎЎ1ЎўҪшҝЪУҜҝчјЖЛг ЎЎЎЎҪьАҙЈ¬КЬБҪКРұИЦөј°ПЦ»хЙэМщЛ®Ҫб№№өДУ°ПмЈ¬ХэіЈ№ШЛ°ҪшҝЪҝчЛрФЪ1000ФӘЧуУТЈ¬¶шЦЗАыБг№ШЛ°ПЦ»хНӯөДҪшҝЪФтУРКұ»біцПЦУҜАыЎЈ ЎЎЎЎ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

І»Ц§іЦFlash

І»Ц§іЦFlash

|

|||||||||||||||||||||||||