|

|

|

全球经济对铜价形成压力 铜价将延续高位震荡http://www.sina.com.cn 2006年11月10日 08:43 国际期货

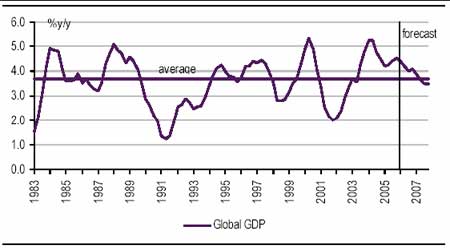

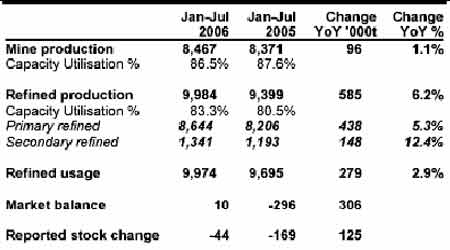

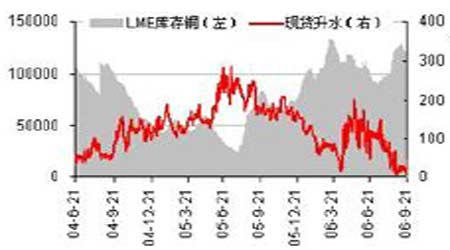

内容概述 铜价延续高位震荡的走势。 全球经济状况对铜价形成压力。 消费并未出现明显的增加。 市场面与技术分析。 11 月铜市场展望。 第一部分 行情回顾 投资者对全球经济增长前景的担虑和消费市场迟迟未能启动,是目前铜市场运行中的主要压力,而前期大家所关注的供应危机显然已经退而居其次,无力带动市场冲击更高的价位,价格向上面临较大的阻力。但因短期内供应仍存在较大的不确定性因素,供应中断的威胁依然存在,并可能持续较长的时间,而市场多头对四季度消费的看好,特别是对中国消费的暴发也存在着较多的期待,同时美元的下跌也对铜价形成利好,因而铜价受到明显的支撑。LME 期铜本月最高价7872 美元,最低7015 美元,7000 美元一线的支撑依然强劲。 受消费旺季的带动,国内铜价本月走势平稳,支撑较为明显,国内消费状况保持稳定,价格波动幅度较小。本月沪铜701 合约最高达到72220 元,最低价为68860 元,报收于69920 元 。 图1:LME三月铜走势图 第二部分 基本面分析 1、全球经济前景 在经过了近几年的强劲复苏后,世界经济出现了增长放缓的苗头,美国经济已经开始减速,投资者对未来经济前景所持的悲观态度令金属市场受到了沉重的压力,这是目前压制铜价上涨的主要阻力。 美国的房地产市场持续走弱,截止今年二季度,美国住房价格经历了三十多年来增长率下滑最严重的一年。房地产市场的调整已成为拖累美国经济增长的主要原因,同时最近公布的美国第三季度GDP 增长率初值仅为1.6%,这已是今年连续两个季度GDP 增长出现下滑,美国经济前景依然不能乐观。 欧洲经济目前增长强劲,但与前期的美国相同,长期的低利率政策使欧盟经济在强劲增长的同时也面临着较大的通胀压力,这令投资者对欧洲经济增长的长期性产生疑虑。中国经济继续保持快速增长,但第三季度较二季度增速略有放缓,固定资产投资在快速增长的同时开始回落,但房地产投资则在加快。随着国家重腕整治房地产市场、继续加大对固定资产投资项目的清查力度,第四季度国内的消费增长将面临着压力。 图2:全球GDP增长和预测 2、短期供应问题对铜价形成有力支撑 前期投资的不足使铜矿的产量在近年来没有出现较大幅度的增加,而频繁发生的诸如罢工、事故等不可抗拒因素则又导致增产的预期不断落空,铜精矿市场开始从去年后期的全球供应过剩向今年的供应出现缺口转移,这将成为影响铜产量有效增加的瓶颈因素。 劳动合同的谈判依然是市场供应面中最大的新闻。目前全球的注意力都在Codelco 铜矿的劳工谈判上,预计谈判依然是一个十分艰难的过程,而一旦谈判破裂,全球12%的产量供应将受到危胁。 虽然国内主要铜冶炼厂声称要减产以对抗国际供应商降低铜加工精炼费用的行为,但鉴于必和必拓已经和铜陵有色金属公司达成73.5 美元加工精炼费的协议条款,目前的情况似乎并不能令人乐观。事实上现今全球面临的最大问题是房地产市场的降温对美国经济前景依然是一个考验。 供应的瓶颈将会成为未来一段时期内市场的重要支撑精铜矿供应不足,而非冶炼能力不足,这将是影响未来供应的最大隐患,也是支撑铜价上涨的最主要因素。 从 ICSG 的报告中,我们发现全球总的矿产量仅上升1.1%。而精铜产量增长强劲,今年前七个月年比增长超过6%, 增加了近60 万吨。在目前的高价环境下铜矿供应方面增长的缺乏说明生产商并未有效增加在铜产量上的投资,而致力于解决现在的经营中存在的问题以达到其生产目标,如设备短缺,矿质下降,罢工等都是困扰生产商的主要问题。 图3:国际铜研究小组(ICSG)世界铜供应和需求 3、消费依然未能出现明显的增加 今年以来需求增长较为缓慢, 国际铜研究小组的报告认为世界需求量在今年前七个月里仅增长2.9%,高铜价对消费的抑制作用较为明显。除欧洲的铜需求方面增长较为强劲外,全球的消费未能出现明显的增加。美国的铜需求在工业生产增长环境较强的情况下表现却令人失望,年比仅增长1.4%。而中国的消费状况依然是全球最大的变数,中国消费能否启动将决定第四季度铜价的走势。目前国内铜的现货进口已经基本可以实现盈亏平衡,然而9 月份国内精铜的进口却并没有出现增加,显然高铜价对国内的精铜消费产生了抑制。 值得注意的是原料的进口是增加的。9 月份国内废铜进口达到历史最高水平,同时铜精矿进口也创下2005 年11 月以来的最高水平。在国内铜冶炼能力不断增加的情况下,显然原料的进口部分地代替了精铜的进口,但我们在剔除了季节性的因素后,发现消费并未出现任何令人振奋的变化,这使我们相信中国的需求到目前为止仍然没有得到有效恢复,因而我们对11 月的铜价走势保持谨慎。 另外,国家出口退税下调为5%之后,很多铜加工企业就不愿再买进现货铜,造成现货铜的需求下降,并可能继续减少中国精炼铜的进口。 4、关税政策的影响 财政部宣布自2006 年11 月1 日起,铜出口税率上调为15%。我们认为,此次出口关税的调整对国内外铜市场的影响应较有限。目前我国精铜出口以加工今年以来需求增长较为缓慢贸易方式出口为主,而一般贸易出口量非常少,通常月度出口量不足1 吨,因此调整一般贸易出口关税对精铜一般贸易出口量的影响较小。 第三部分 市场面分析 1、库存与升贴水 最近LME 库存出现了明显的回升,现已增加到近13 万吨的水平,现货升水继续保持下降的趋势,不排除近期现货出现贴水的状况,显示全球的铜消费状况依然不佳。沪铜现货市场继续保持升水。近期国内铜价波动幅度较小,因而给下游消费商带来了相对较为稳定的采购条件,消费保持平稳。 图4:LME铜库存与升贴水

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||