|

|

|

�۽���������Ϊ�� ���й�ע�ʽ�������http://www.sina.com.cn 2006��11��10�� 08:34 �����ڻ�

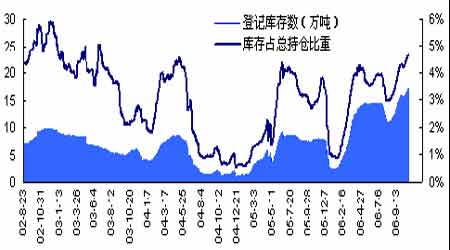

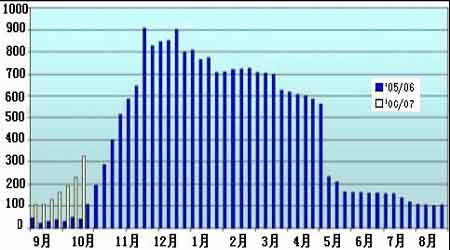

�������ݸ��� ��������ũҵ��10 �¶���Ԥ�������ش����յ����Լ������ڻ��Ǽǿ�桢CCC��������������Զ��ڹ����ۼ����������ɾ�ѹ���� �����г��ڹ�����������Լ�����ũ��Ʒ�ձ����Ǹ�ֶ������γ���Ҫ֧�ţ��������۵�������������ֹ�������� �����ֵ����������Լ����ֵ��ɱ������Ӵ�֣�������ԣ���ע�ʽ��������� ������һ���� ��������� ����һ�� ���ڹ���������ã�����ѹ���Դ� ������1��10�·�USDA����������Ԥ�����ݵĵ������ ��λ����� ���� ����1�� 10 ��USDA �����豨�������� ��������ũҵ����10 �·������豨���Ь���������������ݽ����˴�����յ������ӱ? ��֪��2005/06 ����������ǽ��й�������������33 ��֣���ĩ�����߳�51 ��֣�ȫ��������Ӧ����55 ��֡�2006/07 �����������˵����й���������22 ����⣬�������������߽�28 ��֣�����2005/06 �����ĩ�������55 ��֣�2006/07 �����ĩ���������������ӳ�120 ��֡� �������ܾݵ��������ݣ�06/07 ����Դ��ڳ�100 ��ֵ�ȱ�ڣ����г������������ã����������֮ǰԤ�������������գ�����Ŀǰ��������������ʱ�ڣ����ڶ��г�������Ӱ�컹��ռ�������á� ����2�� �����ѹ���Խ��Ӹ߲��� ����ͼ1��NYBOT���Ǽ�ע��������ռ�ֱֲܳ����仯 ���� ����ͼ2������CCC������ ���� ������2������½������״����ȶԱ� ���� ���������ѹ���Խ��Ӹ߲��¡� ����������ǰŦԼ���ڻ��Ǽǿ��������ӡ�10 ��ĩ��9 ��ĩ������Լ12000����17 ������¡����������г��ֲ������������������ڿ���ٶ��������죬�Ǽǿ��ռ�ֱֲܳ�������������ʵ��ѹ��������ǣ�CCC ������Ҳ������ӣ�10 ����Ѯ�ۼƽ�326 ���(Լ74 ���)����ȥ��ͬ������200%���ϣ�����ǣ��й����ڵ������������ڣ��������º�����������Կ���������

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

|

||||||||||||||||||||||||||||