|

不支持Flash

|

|

|

现货维持反季上涨格局 糖价短期深幅下调不现实(3)http://www.sina.com.cn 2006年10月26日 01:00 中大期货

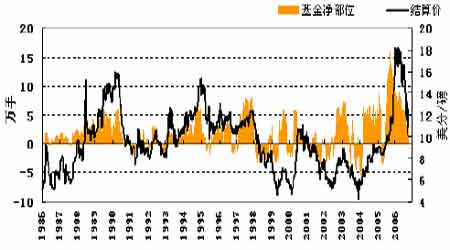

NYBOT#11原糖基金持仓 根据cftc 报告,截止10 月17日这周,基金多单增加了4216 手,同时减持5141手空单,基金净多单由上周的32237手增加到41594 手。综合分析基金长期持仓情况,我们认为,基金总持仓较近四个月而言已回落至相对低位水准。不过考虑到今后内全球各主产国陆续进入开榨期,因此反复地套利进出应是其操作主要思路。 图8、CFTC#11原糖总持仓与基金净多持仓比较 三、结论: 国际 综合美盘情况,我们的结论如下: a、今后两个月各主产国相继进入新榨季,全球范围内糖料作物产量预估增长,美盘基本面总体偏弱; b、3 月合约期价本周自低位反弹。尽管基本面疲弱,以基金为首的投机势力频繁短线操作仍令盘中波幅加大。预计在明年2月底3 月期约摘牌前,这种剧烈走势都无法避免。长期来看,美盘依然缺乏转市基础。 国内 综合国内情况我们的结论如下: a、在主产区全面开榨之前,以广西地区为代表的现货市场维持反季上涨格局,要求糖价短期内再度深幅下调将是不现实的; b、新旧交替之际,前期过大的郑糖远近月价差有望得到一定修正; c、对于主力SR703 来说,短期价格存在一定反弹空间。但是国内新榨季供求格局改观,市场对于糖料增产已经达成共识,加之美盘长期走势偏弱,因此长线不宜过分乐观。 近期将继续测试3800~4000 元/吨一带向上突破是否有效。 近期关注重点: 国际: 1、巴西产区06/07榨季进展; 2、国际原油等周边商品期货及CRB指数走势; 3、基金期货/期权持仓变化。 国内: 1、北方主产区收榨状况; 2、各地区购销情况; 3、南方产区开榨时间以及甘蔗收购价。 附:进口原糖加工白砂糖成本计算 1、进口原糖加工成白砂糖成本计算方法: 原糖到岸价(税前)=离岸价+保险费+海运费+外贸代理费+银行手续费+利息+劳务 原糖到岸价(税后)=税前到岸价+关税+增值税 白糖成本价=(税后到岸价+接货加工精炼包装费)/0.92 2、说明: (1)FOB(离岸价) =(原糖价+升水)×重量单位换算值×旋光度增值其中22.046 为重量单位换算;1.03 为旋光度增值[7-10 月的货物取值为1.03]。 (2)保险费 =(离岸价+运费)×保险费率。 其中0.004616为保险费率,1.01为外贸代理费率;1.00125为银行手续费率,1.15 海关税率,运费为16美元/吨,1.17为增值税率。 (3)接货加工精炼包装费设为280 元/吨;原糖加工成白砂糖出糖率为92%;许可证费以及利息等其他不可预见费用忽略不计。 3、计算结果: 以NYBOT#11原糖3 月合约10月20 日收盘价11.71美分/磅为准,升贴水取1美分/磅,人民币兑美元汇率取8.00 元/美元。 由此,计算加工成本约为3915.15 元/吨。 中大期货 玲珑

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||