|

��֧��Flash

|

|

|

�ֻ�ά�ַ������Ǹ�� �Ǽ۶�������µ�����ʵ(2)http://www.sina.com.cn 2006��10��26�� 01:00 �д��ڻ�

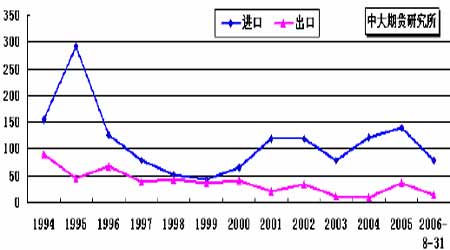

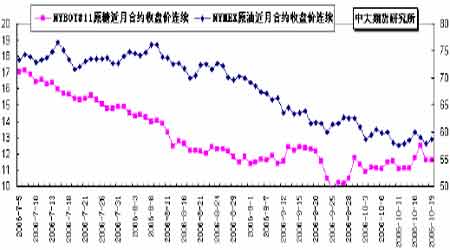

�����й��D�D��������ȫ�濪ե �������ܶ�����½� ���������Ѿ����뵽ȫ�濪ե��ʱ�ڣ��½�����һ���dz����ڱ���16�տ�ե�⣬�����dz��Ѿ���ե��ϣ�Ŀǰ�����ǽ��뵽�������������������ѿ�ե�dz�ռ�dz�������2/3�������dz����ڱ���20 ��ǰ��ե��ϣ������ڶ����������ۣ����ɹŻ��������dz����ڱ���18��ǰ��ե��ϣ�Ŀǰ���ǵ��ﱱ������� �����Ϸ������Թ���Ϊ������������������ڱ���ĩ�����³���ե������8����Ѯ����(8 ��11 ����10 ��16��)������������ˮ���ȳ���ͬ��ƫ��1��9 �ɣ�����74 �����ط�����ͬ�̶ȸɺ�������ˮ��ƫ�٣���ũ�������鲻�㡣 ������1����������������ҵ��եʱ��� ���� ���������ڨD�D���й�������������ݣ��й�9 �·ݵ�ʳ�ǽ�����Ϊ15��֣�������Ϊ9935 �֡�1-9 ���ۼƽ���94 ��֣���ȥ��ͬ���½�17.9%���ۼƳ���13.8536��֣��½�51.9%�� ����ͼ5���й�ʳ�ǽ����ڶԱ� ��� ���� ���������D�D��ե��ʳ�Dz����ϵ� ��������ũҵ��Ԥ��06/07ե��ʳ�Dz���Ϊ845.6 ��̶�(ԭ��ֵ)(Լ767.1 ���)����һ����ǰԤ�Ƶ�845.5 ��ֻ�����ƽ��������˲���Ϊ489 ��̶�(Լ443.6 ���)�����Dz���Ϊ356.6 ��̶�(Լ323.5 ���)����������Ӵ�ǰ��229.8��̶����µ���220.6 ��̶�(Լ200.1 ���)��������������ά����16.5%�� ����ī����D�D���2006/07�Dz���Ԥ������ ��������ũҵ��Ԥ���������˵�����ԭ��ī����2006/07����ե����Ԥ���Dz����Ѿ���ԭ��Ԥ�ڵ�ˮƽ�����575 ��֡�ͬʱ��Ϊ�����������������г�����ī��������������ʳ�ǽ��ڵ���Ԥ����ե����ʳ�ǽ�����Ҳ�����ӡ� ���������ֻ��г� �����������б����ٶ����ǡ��¾ɽ���֮�ʣ�������Ӧ����ƫ�ͣ���������ȥ�۸��Ƿ���50-150 Ԫ/��֮�䡣���У� �����������Ϸ��������幩Ӧ�����٣���������������ҵ�ѻ��������ڲ�����Դ�����ۣ��ҽ�����Ҳ��Ҫ�����������������������������г���Ȼ��ʾ���������ǵ���Ը������ʵ�ʳɽ�������4400 Ԫ/�֡����������������������ޣ�����������������ɰ�Ǽ�����Ȼ�ܵ��Ϸ������۸�����������Ǽ۸����Ź�Ӧ�����Ӷ��½��� ���������� ���ܻ���������ɰ�Ǽ۸��ձ�����150 Ԫ/�����ң������µ�50-170 Ԫ/�֣����������۸�۸��ϵ�100 Ԫ/�����ϣ����ϵ����Ƿ��������ͬ�����ϡ��������������ڵõ��½����Լ������Dz�����۸������µ��� ����ע����������-���ߣ���������-���ߣ��ۺϾ���-���ߡ� ����ͼ6�����ڸ����Ǽ��ۺ�ָ������ͼ ���� ��������ԭ���г� �������ǹ۲쳤�����ƣ�ͨ����Ϊԭ�ǵ���Դ�������Ʒ����ԭ���ڼ۴���һ��������ϵ�������������г��������ͼ۽ӽ���ʷ�¸߶��Ǽ�ȴ��������������1 �·������͵���쳣���� ����������Ϊ����ȫ��ʳ�ǹ�Ӧ�����йء�������������Ϊ�������ϲ���5 ������������ե���룬Ԥ��ʳ�ǹ�Ӧ������2550 ��֣�ȫ�����������������ե���������������ơ��ڴ�Ԥ���£������Ǽ��Ϸ�ѹ���ӴӶ��������͡��ƾ�������һ������ϵ�� ����ͼ7��NYBOT#11ԭ���������̼���NYMEXԭ���ڻ��������̼۶Ա� ����

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

|

||||||||||||||||||||||||||||