|

��֧��Flash

|

|

|

�����ȱ��棺�����µ�����ֹ �������������(2)http://www.sina.com.cn 2006��10��20�� 10:36 �״��ڻ�

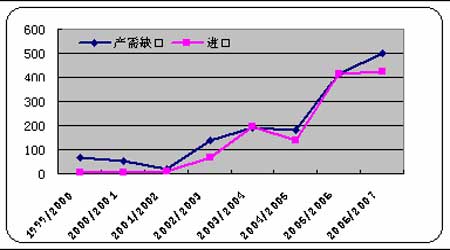

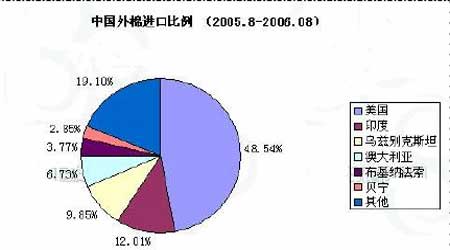

���� ���������й����ݷ��棬Ŀǰ����������רҵ��ͳ�ƻ���������USDA��ICAC�Լ�COTLOOK����ȷ���գ���ʹ�й���������������Ҳ���ڽϴ����飬Ŀǰ����������й��IJ�����600����Ϸ���������ά��1000��������Լ�ȱ���Խ�����ȥ��������Ѳ���������ȵ����۸�������Կ�����ȱ����������ȣ����ߵ���Ҫ����Ȼ����һЩ���й���������ȱ�ڼ����ڽ�����ͳ�Ʋμ�ͼ3 ����4��ӡ�ȷ���D�D���������������dz���Ӱ�� ����USDAͳ�ƣ�2005���ӡ�������ڴﵽ70.8��֣���Ԥ��2006��ȵij��ڽ���92.5��֣��ɴ�ӡ�ȴ�2001���ȫ��ڶ�����ڹ�ת��Ϊ2006��ȵڶ�����ڹ�����ͼ4�� ����2006��2����6�£��й���ӡ���Ľ������������ӣ����ڼ۸����Ƽ�������ߵ�Ʒ�ʣ�����������������������ӡ���������Ϊ�й��Ľ���Դ����ӡ�ȹ��ڵIJ���ȱ��һ��������С��δ������ת�����Ĵ��ģ��ֲ��ӡ�����ڹ������г��������Ϊ�������ľ������֡� ����ͼ4��05/06����й������ڹ������ ���� ����ͼ5��ӡ�ȳ�����ͼ�Σ���ͼ��ӡ�Ȳ����������� ���� ����

������������

��֧��Flash

|

��֧��Flash

|

||||||||||||||||||||||||||||