|

��֧��Flash

|

|

|

�����ȱ��棺�����µ�����ֹ �������������http://www.sina.com.cn 2006��10��20�� 10:36 �״��ڻ�

����ժ Ҫ ����1�������ڷ���2006��������ȱ����ͬʱ������Ĵ�06/07����ȵĽǶȣ��Ժ��������Ӱ�����ؼ��۸���������������Ԥ�⣻ ����2���ڹ��������Ӱ�������У�������̸���ڵĹ���ȱ�ڶ��۵�Ӱ�������Ѿ���������ô��Ҫ�������Ӧ�ô�ȫ����ĽǶ����������г���ƽ�⣬�ص����������ӡ�ȡ� ����3�������Ե�Ӱ��������δ�������г����������֣������������ߡ��շŴ����ߡ���صĻ���֪ͨ����ҵ�ʽ����еȣ�����Ҫ��Ī����������ߣ� ����4��2006����ļ�����������չ��г������������齫����������ã�����������������������չ������ֳ����Ӻ��ɸ�λ����̬�ƣ�Ƥ���չ��ɱ���Դ�����ȵ�λ�� ����5�����Ź����۵��ӹ죬�������������Ĺ����쵼�Ե�λ�����ܵ���ս��ŦԼ�ڻ���δ�����������ȡ�����й������ֻ������Լ�֣���ڻ����� ����6�������֣���г���Ͷ�ʽ��鷽�棬ע�ؽ���ƽ������۸����Ƶķ��������а���Ͷ�ʲ��ԣ�ͬʱ���ڱ�ֵ����Ҫ�Զ�δ��������ҵ�Ե���Ϊ��Ҫ�� ����7�������Ľ��۲��֣�ͨ���������а������������ء������չ��Լ������ϵķ����������ƶϳ�����06/07������ֻ��г��۸��������䡣 ����һ������ع� ������д˵����2006��9�·����¾�����Ƚ��濪ʱ�ڣ���Ϊ�Ըոչ�ȥ��05/06���(������8��31��)������ع����ܽᣬͬʱ��2006������������г����е��ܽᣬ�˱����������Ͻ���˶��ߣ����Ժ����г��ķ�����չ�������н����ܲ������������һ�����ȣ� �������Ǵ�06/07����ȵĽǶȡ� ����ͼ1֣��ָ����K�۸�����(�Ļ��ƾ�-�״��ڻ�)�� ���� ����(һ)05/06���������عˣ� ����05/06������г�������Ҫ��Ϊ������ĽΣ�1����ȳ��ڴ������(05.9�³�-05.10��ĩ)���г���ȱ��Ԥ�ڣ�ͬʱ�����չ���ʼԶ���г�Ԥ�ڣ�2���չ��߷�ǰ���λ����(05.11-06.2����ǰ)��������ѹ��ʹ���ϳ�������裬���Ժ���Ԥ�ڵ��ֹ�ʹ�۸������λ������3������µ���(06.2-���ĩ)��������Ӱ�죬�����������·���������ӿ�룬֣��ʵ��ѹ�����ء�Ͷ�����ز���ȡ� ����(��)2006���3��������عˣ� ����������֣��������ά�����µ�̬�ƣ��������£� ����1��7�·�-8����Ѯ���µ� ����7�·���������Ϣ���ɲ��ϣ���������������˵���汾���࣬�ӡ��������Ҳ����������һ��һ�������ۡ�����������Ʒ����8��9�·ݷ������׳�����Ϣ��ͬʱ����ũ����˫���㣬��ҵ�������۾��棬�ֻ��۸����µ��������������ߵ͡� ����2��8�·�����Ѯ��С������ �������Ž���8�·�C1��ֵ����˳��ֵ�ѹ�����ϼ��ᣬ�Լ��ֻ����Թ������ţ�������˫���������������������ڶ���С������Դ���ž�����֣��ֻ��г��ڽϳ�ʱ����ά��14000Ԫ�Ϸ��������ڼ����������� ����3��8�µ�-9�·��ٴ��µ� ����8��19�����������������߷��������ʵ�����£�������Ϣ0.27�����㣬��۵������ȼ�����ǿ��9��15�տ�ʼ������˰�µ�2%�Է�֯��ҵ�����ٴγ��ش�������������ڼ������������С������µ����г������ظ���̽�͵㣬����ĩ�ڼ۸���������ͣ���λ�������� �������������ص�Ӱ�����ط��� ����(һ)�������ƽ����� ��������ũҵ��(USDA)����06/07�����Ҫ���ҵ�������ƽ������±�1��ʾ��(��λ�����)

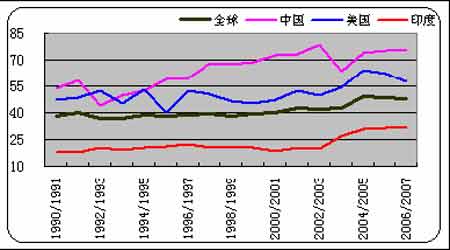

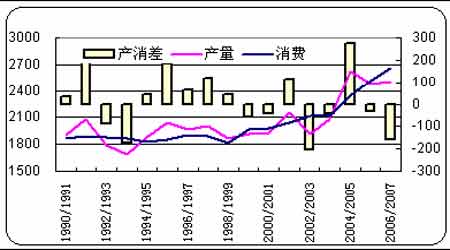

�����Դˣ�������Ϊδ���ص�������Ѳ����Dz������棬���ǹ�������仯�ķ��� ����1��ȫ����D�D������ѱȱ䶯ֵ�ù�ע ����ͼ2��ӡ�ȵ��������ƽ�����������й������Աȣ�ȫ����ĩ������ѱȱ仯�� ���� ���� ����ȫ����Ȳ���ά���ȶ���������ά��ƽ��������������ѱ�������06/07���Ϊ39%��91/92�����������ͼ�¼�������γ�DZ�ڵ����ࣻͬʱ��������������Ҫ�������ҵĴ������ǣ�������Խ����������г��IJ���Լ۸�Ӱ�����ز��� ����2����������D�D����Ԥ��Ƶ���г����⣬δ�������ص��ע ������Ҫ���ѵ���USDA������5�·ݿ�ʼ��һֱ�������9�·ݣ������г����Ԥ������µ�����������һֱά��С���仯����һ�������ȷ��Ҫ����ע�⣬�����̽����µ������ǹ���Ͷ�����������й���ϸ��������һ����������ȻĿǰȫ�����й��Ĺ����������ڴ����ǰ����ô���䱳�����ۣ�USDA����COTLOOKҲ��������˳ˮ���飬�����IJ����������������й��IJ�����Ҫ��������������Ŀǰ����ǩԼҲ�����룬�����������������������г�����������ϸ���ƺ�������ô���й������ȱ������400������Ϻ������ʣ���˽�����������Ҫ�����������з���Ҫ�������ڵ�ʱ�����Ƿ����ط��������ô˴��ǣ��������ĵĴ���ʱ�۽��ڱ�ñ���ѡ����Ȼ��Ŀǰ��һƬ��������˵���е�Σ�����������������Ǵ��ڵģ�Ӧ��������ҵδ�����ް��ŵ�ע�⡣�������������ڽ������Ա����Ʋμ�ͼ3 ����3���й�����D�D���ݳ�����ã��ȱ���������� ����ͼ3�������������ڼ������Աȣ��й�����ȱ�ڼ��������Ա� ����

������������

��֧��Flash

|

��֧��Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||