|

��֧��Flash

|

|

|

�ں��ֻ��г�������� �����ڻ�������������(2)http://www.sina.com.cn 2006��10��19�� 01:51 �д��ڻ�

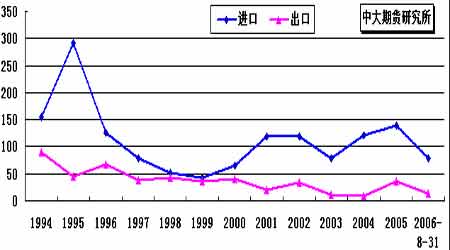

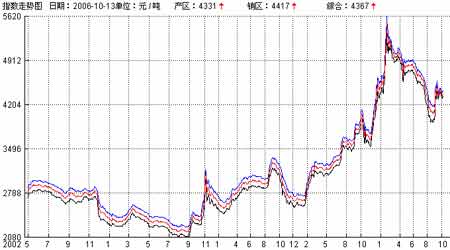

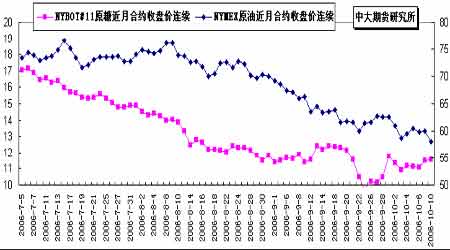

�����й��D�D����Dz�����ե�ڼ� �������ܶ�����½� ����25 ���½�����06/07 ����ǿ�ե���ݵ�������½�����˳������ã������ѳɶ��֡� ������ȫ������Ԥ�ƿɲ���60 ������ң���05/06ե��������15 ��֡� ���������ڨD�D�й������������幫����������ʾ���й�8 �¹�����130,000��������1-8�½�������Ϊ790,000 �֣���ȥ��ͬ�ڼ���11.6%�� 8�°��dz�������Ϊ36,368�֣�1-8�³���Ϊ128,591 �֣�ͬ�ȼ���18.6%�� ����ͼ5���й�ʳ�ǽ����ڶԱ� ��� ���� ����̩���D�D��ե��ʳ�Dz����ϵ� ����USDA���ķ����¶ȹ��豨�棬��2007��̩���ĸ�������ϵ���5900��֣�������ȥ������������ƽ�������ﵽ55��/���꣬��ȥ���Ϊ46.7��/���ꡣ֮ǰ����ֲ���ڼ������ĺ�ˮû�жԸ�������ش�Ӱ�죬Ԥ�������������Ϊ480���꣬�����ڸ���Ŀǰ�ij������ã���ˮ���˵��ٶȱȽϿ죬��˶Ը����ɴ�2007��̩����ʳ�Dz���Ԥ�ƴﵽ630��֣������ڹ���Ľ�ˮ��ƽ���������������ȥ���108����/�֣��½�����106����/�֣������ֲ��������½�Ҳ����������Ӷ������ˡ����⣬���۵IJ���Ҳ���ָ���280��ֵ�ˮƽ������Ϊ���۲��ƾ����Ҷ����������������ӣ��������۵ļ۸���Ȼ�ᱣ���ڱȽϸߵļ�λ�ϡ� ��������˹�D�D��ե���������� �����ݶ���˹ũҵ�������幫�������ݣ���ֹ10��10�գ������������˹���ո����60���꣬�൱�������ֲ�������62.1%�����ƽ������ԼΪ29.5��/���꣬�ۼƲ����1,830��֣�ȥ��ͬ�ڶ���˹���ƽ���������ﵽ26.93��/���꣬�ۼƲ����1,530���ꡣ �������ն���˹�dz�Э��(Soyuzrossakhar)��Ԥ�⣬���ڽ������˹�������ֲ���������2006��ȶ���˹����˲������ﵽ2,590������ң�����Dz�������05��ȵ�250���������300 ��ֵ�ˮƽ�� ����2�������ֻ��г� �����������б����������ǡ������ǰ�Ƚϣ����˹����������������ȵ����۸����20-130Ԫ/�ֲ��ȵ������⣬������������20-150Ԫ/�ֵ��µ������У��������Ϸ��������幩Ӧ�����٣���������������ҵ�ѻ��������ڲ�����Դ�����ۣ��ҽ�����Ҳ��Ҫ�����������������������������г���Ȼ��ʾ���������ǵ���Ը�����������������������ޣ�����������������ɰ�Ǽ۸���Ȼ�ܵ��Ϸ������۸�����������Ǽ۸����Ź�Ӧ�����Ӷ��½��� ���������� �������ϡ����ϡ������ȵؼ۸��µ�����Ҫ�����ڻƽ��ܺ������������¡� �� ע����������-���ߣ���������-���ߣ��ۺϾ���-���ߡ� ����ͼ6�����ڸ����Ǽ��ۺ�ָ������ͼ ���� ����3������ԭ���г� �������ǹ۲쳤�����ƣ�ͨ����Ϊԭ�ǵ���Դ�������Ʒ����ԭ���ڼ۴���һ��������ϵ�� ���������������г��������ͼ۽ӽ���ʷ�¸߶��Ǽ�ȴ��������������1 �·������͵���쳣���� ����������Ϊ����ȫ��ʳ�ǹ�Ӧ�����йء�������������Ϊ�������ϲ���5 ������������ե���룬Ԥ��ʳ�ǹ�Ӧ������2550 ��֣�ȫ�����������������ե���������������ơ��ڴ�Ԥ���£������Ǽ��Ϸ�ѹ���ӴӶ��������͡��ƾ�������һ������ϵ�� ����ͼ7��NYBOT#11ԭ���������̼���NYMEXԭ���ڻ��������̼۶Ա� ���� ����4��NYBOT#11ԭ�ǻ���ֲ� ��������cftc ���棬��ֹ10 ��10�����ܣ�����������151 �֣�ͬʱ����3447�ֿյ�����������ܵ�28639 �����ӵ�32237�֡��ۺϷ��������ڳֲ������������Ϊ,�����������ֶ���ֲֽܳϽ��ĸ��¶����ѻ�������Ե�λˮ���������ǵ�����ĸ������������������д����������У���˰����������������������������Ӧ���������Ҫ˼·�� ����ͼ8��CFTC#11ԭ���ֲܳ������ֱֲȽ� ����

������������

��֧��Flash

|

��֧��Flash

��֧��Flash

|

||||||||||||||||||||||||||||