|

不支持Flash

|

|

|

大豆市场研究:曲终外盘波澜起 久抑熊态初转牛(3)http://www.sina.com.cn 2006年10月18日 00:32 中大期货

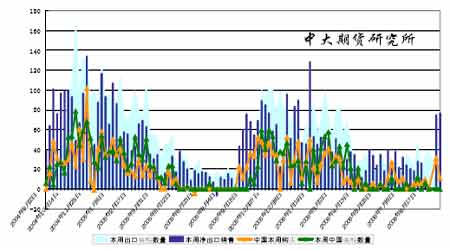

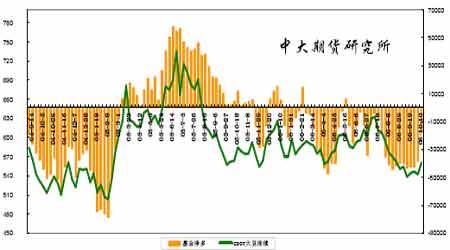

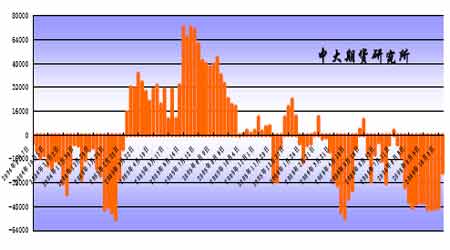

5、国内宏观紧缩政策陆续出台 央行宣布2006 年8月19 日起上调存贷款基准利率。金融机构一年期存款基准利率上调0.27 个百分点,由现行的2.25%提高到2.52%;一年期贷款基准利率上调0.27 个百分点,由现行的5.85%提高到6.12%;其他各档次存贷款基准利率也相应调整,长期利率上调幅度大于短期利率上调幅度。此次上调存贷款基准利率对金属行业,特别是有色金属的短期和中期的压力都较大。对有色金属的需求将会减弱,将导致有色金属在近期和中期都有可能出现弱市行情。沪铜市场在经过长期的牛市后,很可能就此转市。而此次加息对于豆类市场影响力度有限,不过连豆处在下跌走势之中长达半年,后市有可能受周遍市场疲软影响,期价继续走低。 (二)利多因素 1、美国贷款补贴价支撑力度较强 美国许多产区现货大豆价格跌到贷款补贴价格之下,这抑制了农民的销售热情,对升贴水提供支持。据美国农业部初步数据显示,截止到9 月19 日的一周里,2006农事年大豆进入9 个月政府贷款项目的数量为118.2 万蒲式耳,比一周前提高了36.6万蒲式耳。期价和现货价格走低将使农民短期内仍囤豆惜售,现货大豆市场流通量减少。 2、全球小麦减产,引发基金入市做多助推CBOT豆价 10 月份以来,美国小麦和玉米的反季节上涨行情,给了大豆期价以反弹的动力,犹豫今年全球小麦遭受干旱的影响减产幅度较大,其中小麦主产国澳大利亚的小麦产量预计为1550 万吨,低于早先预期的1900 万吨,以及上年度的2500 万吨,减产幅度达到38%。与此同时目前美国冬小麦种植带部分地区出现的干燥天气延迟了播种,也对目前国际小麦市场带来利多支撑。小麦价格的强劲上涨行情,不仅带动了玉米出现反季节走高行情,CBOT大豆期价也由此获得支撑,投机基金大量入市,其在大豆期货上的净空持仓水平从9 月末的3.8 万余手,一度降至10 月9 日的1.6 万余手,在USDA报告12 日公布后又降至了1.04万余手。由此可见,CBOT 小麦期价的暴涨对CBOT 豆价的走高起到了关键支持,但又因为受到来自供需基本面的压力,盘中大豆走势始终抬升无力。 3、进口豆成本上扬,进口数据降低 随着美国大豆升贴水报价走高及国内豆粕市场低迷,我国进口大豆的速度出现了放缓迹象。尤其是8月下旬进口大豆升贴水的持续上涨就已对我国大豆进口产生了影响。据国家粮油信息中心预测,9 月份进口大豆到港量将出现降低。按照船期计算,在9月份只有162 万吨左右的南美大豆运达国内,再加上从美国装运的10 万吨左右,9 月份的进口大豆到港数量为170 万~180 万吨,远低于今年月均234 万吨的到港数量。这为豆价的底部盘整期价提供了很好的支撑,豆市期价下跌空间有限。 4、美国出口有所增长 国农业部(USDA)公布了截止10 月5 日(周四)一周的出口销售报告。当周美国2006-07年度(9月1日起)大豆净出口销售108.61万吨,比前一周下降9%,但比前四周平均高出22%,同时也高于分析师预测的70-90 万吨区间。主要买家有中国50.08万吨,荷兰19.84 万吨(其中18 万吨为匿名买家转入),韩国12 万吨,墨西哥9.39 万吨,日本8.57 万吨,印尼6.72万吨。当周美国大豆出口装船量为72.41万吨,比前一周高出26%,几乎是前四周平均水平的两倍。 图9 美豆出口销售报告 5、海运费指数节后再度走强 中国国庆长假期过后,海运市场再度升温。海岬型船市场在中国钢铁商作为超重量级大租家再度重返市场后,出现了连续走高的行情。此外,为了进一步规范我国进口铁矿石进口行为,交通部宣布,从11 月1 日开始实施《统一收取进口铁矿石港口设施保安费行动方案》,这将限制部分不规范的进口商行为,并对国际铁矿石海运贸易产生重大影响。可以说,在前几年铁矿石谈判始终未能打破上游供应商强势地位。2007 年的铁矿石谈判可能会有一定的变化,中国作为铁矿石进口大国,其话语权将会明显增加。 图10 波罗的海干散货运费变化走势图(海岬型/巴拿马型/轻便型) 6、通胀严重,农产品低价吸引基金进驻 当前,因美元过度发行而导致的世界性通货膨胀苗头越来越明显,这已经引起了全球商品投资者的高度重视,金属价格和能源价格不断创下历史新高,原材料价格的暴涨加重了初级产品成本向下游产品传导的压力,令投资者增大了对通货膨胀的担忧。 豆类商品虽然本身供应宽裕,但也要受到通货膨胀预期影响。商品需求有两类,一类是众所周知的“消费需求”,比如大豆的食用和榨油需求;另一类是不引人注意的“投资需求”,也就是说,有的人购买大豆目的不是为了消费,而是保存下来以供高价出售。投资需求在商品常态环境中不会表现出来,但是一旦出现通货膨胀苗头,或者市场普遍预期这种商品价格会上涨,则“投资需求”会迅速增加。在现货市场上这表现为“囤积现象”,在期货市场则表现为基金大规模购买。“投资需求”一旦被激发,会迅速改变商品供求现状。2003 至2004 年的国内大豆牛市运动过程中,贸易商囤积就对牛市拓展起到了决定性作用。当前美元持续贬值、工业品价格连续暴涨,已经吸引了大量场外资金进入商品市场。据标准银行的估计,到2006年年底,将会有1200 亿美元的资金将会投资与商品指数基金;而麦格理估计,目前流入商品市场的基金投资额达900 亿美元,而到今年底,这一数字将升至1300 亿-1400亿美元。 大量热钱流入商品期货市场寻找投资渠道,使得期货品种的金融属性增强,带动了整体商品期货价格的上涨,处于低位的农产品期货价格有理由继续成为指数基金觊觎的目标。 7、大豆价格的底部成本支撑 尽管中短期内现货价格快速上涨比较困难,不过由于成本的上升,豆类价格下方应有一定的支撑。近两年来,黑龙江地区的大豆种植成本在逐步增加,预计2005年在化肥、农药、其他农资价格上涨下,大豆种植成本已经上升至1-1.05 元/斤,2006 年继续增加,但是大豆种植收益不够理想,农民种植意向减弱。据调查,2006 年我国大豆种植面积将比上年减少,其中主产区减幅明显。预计2006 年中国大豆产量将降至1590 万吨,较2005 年的1635万吨减少45万吨,降幅2.7%。因此,从种植成本和06/07大豆种植基本状况看,国内大豆现货价格在2200元/吨附近有强支撑,对应的期货价格应该在2500元/吨附近有强支撑。 三、分类市场简述 大豆市场: 美豆期货反弹,连豆期货价格窄幅盘升,国内现货市场价格平稳。 10 月13 日,黑龙江哈尔滨大豆报价2260 元/吨,绥化2220 元/吨,北安2260 元/吨,牡丹江2200 元/吨,嫩江2120 元/吨,大杨树2140 元/吨,价格持平。经国家统计局黑龙江调查总队、省农委、省粮食局、省气象局实地测产、定性定量分析预测,黑龙江省粮食新季大豆成熟度不如去年同期,其中黑河北部、大兴安岭、伊春部分地区成熟度稍差一些。据测产分析,大豆单产110.5 公斤,总产65.25 亿公斤,减产9.555 亿公斤,十一期间黑龙江地区大豆价格没有大的变化。据了解,黑龙江产区大豆已开始大面积收割,估计到本月中旬将基本收割完毕,但是到目前为止,外来收豆的极少,本地大豆贸易商也很少有开始收购的,多持观望态度,静观市场变化。 港口大豆报价在2500-2550元/吨左右,价格平稳。今年国内大豆进口的总体势头强劲,6 月份、8 月份的单月进口量创历史新高,而目前港口的大豆结转库存更高达200 万吨以上。 近日,阿根廷的大豆出口量小幅增加,而压榨量减少,阿根廷的大豆出口量从上月预测的700 万吨增加到了710 万吨,而压榨量则从上月预测的3370 万吨调减到3350 万吨。巴西的出口量从上月的2600 万吨调到了2590万吨。 上周美国中部地区将以冷湿天气模式为主,周三到周五期间这一地区出现今秋以来的最低气温,同时还伴随着降雨、降雪过程,预计本周初该地区将再次出现降雨、降雨天气,上周末至本周前半段期间气温虽有所提升,但仍低于正常水平,从预报看,未来7-10 天的天气状况将可能中断、延缓中西部大豆主产区的作物收割工作。 豆粕市场: 美豆强劲反弹,连豆期价呈现窄幅盘升的走势,国内豆粕现货价格呈南涨北跌走势。截止周五,黑龙江集贤地区报1930-1960 元/吨,较节前跌10 元/吨;辽宁沈阳地区2040元/吨,较节前跌40 元/吨;大连地区2050 元/吨,较节前跌50 元/吨;秦皇岛地区2090 元/吨,较节前跌40 元/吨;山东日照地区2180 元/吨,较节前持平;河南周口地区2170 元/吨,较节前跌10 元/吨;张家港地区2200 元/吨,较节前涨50 元/吨;广西防城地区2200 元/吨,较节前涨20 元/吨;广东地区2200元/吨,较节前涨20元/吨。 目前东北大豆产区豆粕销售情况持续低迷,各油厂报价稳中略有下滑,实际成交价阴跌,成交情况普遍不太理想。目前大豆供应充足始终困扰市场,鲁南地区及河南大豆都已上市,进口大豆库存也较庞大。截至10 月11 日,目前国内各港口进口大豆库存在290-300 万吨。 原料供应充足使得豆粕价格难以上涨。 进入10 月份后,水产料转淡,加上禽流感疫情消息的再现,都令市场压力重重。当前饲料企业的采购也较谨慎,基本呈观望状态,但随着气温降低养殖业成本的上升及部分禽畜饲料消耗的降低,饲料企业的销量将受到一定程度的影响,当前饲料企业的补库积极性不高。 国内多数地区油厂都是以出货为主。 周五美国农业部将要发布周度出口销售报告。分析师预计,截止10 月5 日的一周,美国豆粕周度净销售量预计为7.5-17.5 万吨,上一周销售量为14.8 万吨。本周国内鱼粉价格坚挺,各港口FAQ 秘鲁蛋白64-65%以上鱼粉报价8400-8500 元/吨。当前秘鲁可售现货库存的持续下降,近日市场上高品质鱼粉价格出现了小幅上涨。国产鱼粉询盘量与前期相比有所增多。另外,秘鲁产业部长将在当地时间10 月13 日,正式对外公布开捕时间及捕鱼配额,最新传言11 月3 日为开捕时间,在市场预料之内;配额为200万吨。 综上所述,受美国农业的月度报告大豆产量预期减少和国产新豆即将全面上市令市场压力以及豆粕市场缺乏基本面的支持,预计本周国内豆粕现货价格保持坚挺。 四、国际基金持仓追踪 据美国商品期货交易委员会(CFTC)持仓报告显示,国际基金自7 月11 日的一周开始,在CBOT 大豆期货和期权上持续增持净空单,而至8 月15 日,净空单一度增至44326 手之后,国际基金又持续两周减持净空单,至8 月29 日净空单转为39776 手,但之后连续两周增持净空单,9 月12 日国际基金净空单曾一度达43491手,而此后从9 月19日的一周开始, 国际基金持续四周净空单,至10月10 日净空单至17767 手。 图11 CBOT大豆期价与基金净头寸关联图 截至10 月10日的一周,商品基金在CBOT大豆期货及期权上持有25282手净空单,比一周前减少了23455手空单。其中多单数量为53,955手,比一周前增加2,041手,空单79,237手,比一周前减少21,414 手,空盘量为472,253 手,一周前为470,218手。 图12 商品基金在CBOT大豆期货期权净持仓

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||