|

不支持Flash

|

|

|

市场需求状况得到缓解 玉米价格将出现缓慢回落(4)http://www.sina.com.cn 2006年10月17日 01:02 首创期货

表1:美国玉米库存消费比与价格变动: 单位:美分/蒲式耳

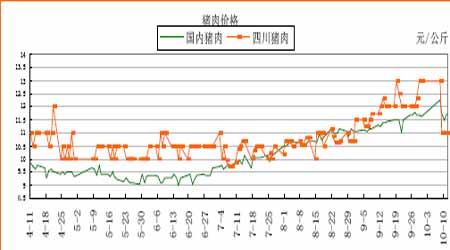

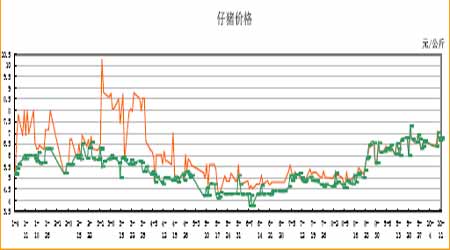

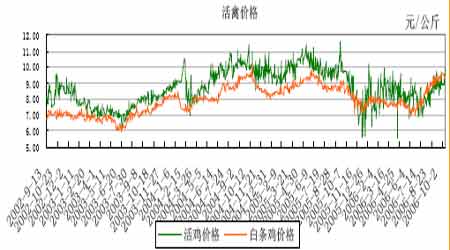

首创期货研发部提供 (4)美国玉米形势看好,基金带动市场人气 由于美国玉米长期的看强走势,基金对CBOT玉米的持仓量不断增大,且多单持有量逐步增加。这带动了市场利多气氛。随着基金对玉米利多持仓的增加,市场投机者也跟随这一趋势进入市场,使玉米期货市场在基本面支持状态下,利多氛围浓厚,玉米价格还将保持长期的震荡上涨态势。 图13:CFTC玉米持仓状况与CBOT玉米收盘价格 2、国内玉米市场:供需紧平衡状况持续 国内玉米供需情况与全球状况相同,作为全球玉米主要生产国,近几年随着国内玉米需求的大幅增长,供应量明显不足以应对需求量的激增,供需处于紧平衡状态。虽然05/06年度玉米出口数量受政策性调整,大量减少,同时进口数量略有增加,但受到种种因素影响,早期市场预期的“净进口”态势还未形成,在06/07新年度中还将保持紧平衡状态。 表2:中国玉米供需平衡 单位: 千公顷; 千吨

信息来源:国家粮油信息中心 由上表可以看出,05/06年度国内玉米总供应量增加,其中进口量增加2.5万吨,同时工业消费需求也增加650万吨,相应出口数量减少。05/06年度玉米的供应量基本保证了需求量增长的需求,国内供需状况处于紧平衡状态。在对06/07年度的预测中,目前供需数量持平,在饲料行业和玉米深加工行业的共同发展下,国内对玉米的需求将进一步增加,且增幅大于05/06年度。 (1)玉米产量提高,国内供应量增长 我国由于玉米播种地区遍布全国各地,种植面积广泛,但地区种植条件差异很大,且天气状况不尽相同,所以实际种植情况所有影响因素较多。05/06年度国内天气状况对农作物生长可谓考验重重,玉米也经受了此番考验。第三季度正值玉米灌浆成熟期,天气对玉米后期产量影响很大,而今年北涝南旱现象明显,对玉米成熟造成一定威胁,尤其是四川地区的大旱天气直接造成当地农作物大量减产,玉米产量也大幅减少。东北地区虽然降雨频繁,9月初气温一度降低,东北北部地区还出现降霜想象,但后期天气的回暖使玉米受影响不大。天气因素是影响农作物产量的基本因素,先进的种植技术可以一定程度弥补天气造成的不良影响。与美国农业高度机械化不同,国内受到地理条件及操作难度限制,农业大范围机械化一直没有实现,农民还普遍进行人工播种收割。但玉米收益的提高,农民意识的进步,使目前国内大部分地区玉米种子质量逐步提高,东北地区玉米种子多采用抗寒抗虫害品种,最大程度减少天气对玉米生长造成的影响。 随着播种质量的提高,国内玉米单产量也不断提高,05/06年度玉米生长状况虽然受到天气影响,但产量预计仍将提高,且华北黄淮地区新玉米已经确定丰产。在土地利用条件有限的基础上,技术的提高将带动产量的提高,从而增加国内玉米供应量以适应刚性增长的需求。 (2)深加工行业发展稳定,后期需求增长带动玉米价格上涨 今年强劲发展的深加工行业带动了玉米价格的上涨,成为主要支柱。受到国际原油价格的高涨影响,全球都在寻求原油替代产品,无疑以粮食作物为原料的燃料乙醇成为较佳对象。国内燃料乙醇加工企业在05/06年度迅速扩张,大部分集中在作为玉米主产区的东北地区。 年内部分大型酒精深加工企业均有扩建项目,且玉米收购期同时定在东北新玉米上市之时。深加工行业对玉米需求的迅速增长对玉米价格形成有效支撑。 从目前国内深加工企业发展状况看,尤其是燃料酒精企业的发展潜力是无限的。但值得注意的是,我国政府并不鼓励燃料酒精加工企业以粮食作物作为主要原料,所以以玉米为主要原料的燃料乙醇行业在近几年虽然发展较好,但在达到一定需求水平后,发展将会受到限制,且国内玉米酒精深加工企业扩张速度很快,尤其东北地区酒精深加工企业纷纷上马,此局面持续下去将使行业利润减少。虽然长期看国内玉米燃料酒精加工行业发展速度将逐步稳定,但近几年中,国内玉米深加工行业,包括淀粉行业、燃料酒精行业及其他相关加工行业的发展还将持续,玉米深加工行业还将继续成为促进国内玉米需求的一大亮点。 (3)养殖业恢复步伐略显迟缓,对玉米价格促进作用不明显 目前全球受到禽流感影响,各地养殖业情况都受到不同程度的损失,我国养殖业自去年年底受到禽流感影响,行业受挫严重,饲料行业受其牵连也处于极度亏损状态,虽然至今年第三季度,禽流感对养殖业、饲料行业的影响已经逐渐消退,但恢复元气需要一定时间。 图14、15、16:国内禽畜类价格 猪肉价格 从目前国内禽畜类价格状况看,进入第三季度,养殖行业的发展速度已经加快,养殖业黄金销售期的来临,禽畜类的需求量也大幅增加。从猪肉价格可以看出,目前养猪企业已经脱离了曾经亏损的局面,在第三季度中,养殖企业利润已经可以达到100元/头,同时,活禽价格也在不断上涨。禽畜类需求的回升为养殖业的恢复提供了良好条件。但同时,仔猪及鸡苗价格价格并没有相应出现大幅走高态势,可以看出,养殖业并没有脱离开禽流感对行业的影响阴影,对今年年底的禽流感再次出现的可能性存在顾虑。所以,国内养殖业恢复的过程将是较为缓慢的。 饲料行业受养殖业的影响目前继续保持观望心态,对玉米收购需求不强,与往年同期相比,对整个玉米市场的作用不大。进入年底,节日来临将对养殖业恢复元气起到帮助,目前国内仔猪补栏量较少的情况将使消费旺季时生猪价格继续上涨空间较大。若入冬前候鸟迁徙不会再带来禽流感的情况下,国内养殖业将在明年春节前后迅速恢复元气,且补栏数量也将增长。只要禽流感的复发情况在人们心理承受范围内,国内养殖业恢复速度将指日可待,在明年3月份后,养殖业将恢复正常,受到其带动饲料行业也将逐渐好转,对玉米需求量恢复正常水平。 由于禽流感一年四季均可发生,尤其是气候变化剧烈的冬春季发生较多。所以在今年年底,禽流感的再次爆发可能性成为全球关注焦点。虽然经历了2005年的禽流爆发,行业对其影响程度已有心理准备,但由于市场对禽流感恐惧程度较强,若再次大规模爆发成为现实,则直接影响养殖业及饲料行业的恢复。虽然目前社会普遍宣传如何防止人感染禽流感的发生,但养殖行业及消费者的心理恐慌将对市场造成极大影响,届时国内饲料行业将再次面对既定的损失,同时对玉米的需求将一蹶不振。我国现今玉米主要消费主体依旧倾向于饲料行业,若禽流感再度来袭,饲料行业需求不振,将使国内玉米需求量锐减,而供需紧平衡的状态会随之缓解,国内玉米价格将出现回落。 (4)出口基本与上年持平,进口数量不大 我国在2005年前,进口数量一直很少,2002-2004年一直保持在200万吨左右,05/06年度玉米进口量增加到50万吨,而预计受到国内玉米需求量的增长,06/07年度玉米进口量将进一步增长,9月份预测将在150万吨左右,且进口量增长的趋势是可以肯定的。年度内玉米出口数量在4月份后大量减少,持续四个月出口量逐步减少,截止到7月份玉米出口量由3月的77.712万吨骤减至0.551万吨。出口量的大幅减少使国内玉米价格涨势趋缓,且缓解了国内玉米供应紧张局面,此前,我国一直是玉米出口大国,出口量在2005年以前始终处于较高状态。但由于05/06年度国内玉米深加工行业的迅速发展,使国内玉米需求量迅速增长,市场对供需变化状况甚为敏感,受到今年国内玉米供应量充足、饲料行业需求低迷影响,预计06/07年上半年玉米需求量将不会造成大幅增长状况,供需状况将偏重于供大于求局面,这对国内玉米出口有利,预计出口将在年底恢复正常。即使饲料行业恢复快速,国内也很难在新年度中出现供需紧张局面,紧平衡状态还将持续一段时间。 后记 从第三季度玉米市场情况下,预计在新年度玉米走势还将与05/06年度基本相当,今年国内玉米的高产量将会增强市场供应能力,以目前华北黄淮地区的新玉米收购情况看,目前平均价格在0.6元/公斤左右,略高于去年水平。在东北地区玉米上市后,全国玉米供应量达到高峰,农民的惜售心理将从中起到较大作用,同时饲料行业和深加工业的收购将会使新年度玉米收购市场人气更旺。以现今华北黄淮地区的玉米收购价格预估东北地区价格,收购价格将不会低于去年水平,预计平均将在0.55-0.6元/公斤的区间内。若国内养殖业今年年底不会受到禽流感的再度袭击,国内玉米需求量将随饲料行业和深加工行业需求的增加而快速增长,造成国内供需紧平衡状态,玉米出口数量减少进口增加。若年底禽流感事件再次发生,且影响程度超过目前养殖业的承受能力,与饲料行业在新年度发展状况将不甚理想,由此国内需求将受饲料行业影响增加速度放缓,国内供需紧张状况也会略有好转。 05/06年度是玉米新篇章的序言,在今年第三季度这个特别的季度里,玉米市场在总结 过度中揭开新年度的面纱。美国玉米市场供需缺口的不断增加,将使玉米价格上涨空间扩大。国内供需紧张状态的延续也将带动玉米的长期看好走势。今年第四季度也是06/07年度的新季度开始,预计国内玉米市场价格在供需紧平衡的状态下,价格上涨空间较05/06年度继续扩大。新玉米的上市收购价格的预期高涨将带动玉米价格出现反季节上涨行情,但随着市场需求状况得到缓解,玉米价格料将在年底出现缓慢回落,但下跌空间有限。 首创期货 李倩

【发表评论】

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||