|

ВЛжЇГжFlash

|

|

|

ЦкТСЪаГЁЯћЗбе§ЕБЭњМО КѓЪаБЃГжНїЩїРжЙлЬЌЖШ(2)http://www.sina.com.cn 2006Фъ10дТ17Ше 00:15 ББОЉжаЦк

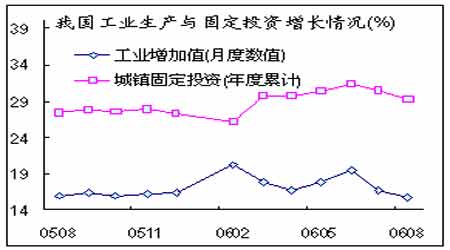

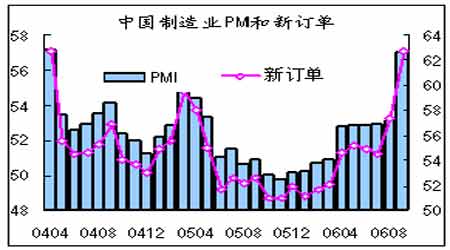

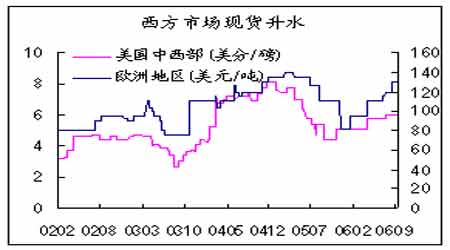

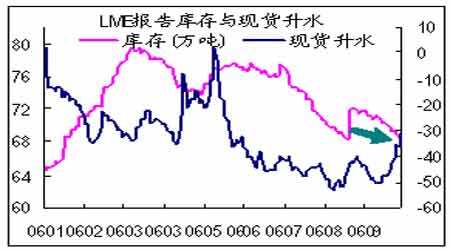

ЁЁЁЁШЋЧђОМУЖдУРЙњЩаДцвРРЕЃЌЖрМЋЛЏЧїЪЦЗЂеЙЩаД§ЪБШе ЁЁЁЁЫцзХУРЙњЕШОМУЬхЕФИїЯюОМУжИБъЕФЯрМЬЙЋВМЃЌШЫУЧЖдУРЙњФЫжСШЋЧђОМУЕФЧАОАБэЪОСЫдНРДдНЧПСвЕФЕЃгЧЁЃЙњМЪЩЯИќЮЊМЄНјвЛЕуЕФЙлЕуЩѕжСШЯЮЊЃЌВЛЖЯМѕШѕЕФУРЙњашЧѓЁЂНкНкЯТЕјЕФУРдЊЁЂМЌЪжЕФЭЈеЭФбЬтвдМАДѓааЦфЕРЕФБЃЛЄжївхЃЌетаЉВЛРћвђЫиНсКЯдквЛЦ№ЃЌЫЦКѕе§дкЮЃМАздЁА9-11ЪТМўЁБвдРДУРЙњОМУЕФДѓКУОжУцЁЃЮвУЧдкетРяднЧвВЛОРВјгкШЋЧђОМУЮДРДЕФзпЪЦШчКЮЃЌЧвОЭШЫУЧЙиаФЕФСэвЛЮЪЬтНјааЬжТлЁЊЁЊШчЙћУРЙњОМУзпЯђЫЅЭЫЃЌФЧУДШЋЧђОМУЕФЮДРДгжНЋЛсШчКЮЃП ЛЙЪЧвЊЙизЂУРЙњзЁЗППЊЙЄТЪжИБъДѓЗљЯТЛЌЕФЮЪЬтЃЌЩшЯывЛЯТгЩДЫДјРДЕФдЄЦкКѓЙћЁЃЕМжТзЁЗПжИБъЕФЯТЛЌжБНгдвђЪЧУРЙњМвЭЅашЧѓЯћЗбзпШѕЃЌЖјУРЙњМвЭЅашЧѓМѕЩйЫљДјРДЕФВЛНіЪЧУРЙњОМУЗХЛККЭЪЇвЕТЪЩЯЩ§ЃЌИќЖрЕФЪЧЪРНчНЋвЊЪЇШЅЁАЙЉашОљКтЕШЪНЁБашЧѓЗНвЛИіЙиМќБфСПЕФживЊжЇГХЁЃШчЙћУРЙњМвЭЅЮоСІЭЈЙ§ИїжжзЪВњЩ§жЕДЂаюЃЌДйЪЙУРЙњдіМгЛљгкЪеШыЕФДЂаюЃЌВЂМѕЩйЦфЖдШЋЧђДЂаюЕФЮќв§СІЃЌОЁЙметЛсДјРДЦкД§вбОУЕФУРЙњОоЖюОГЃеЫЛЇГрзжЕФЯТНЕЃЌЕЋЪЧЭЌЪБНЋСюЪРНчЦфЫќЕиЗНЕФГіПквРРЕаЭОМУЬхБЖИаЭДПрЃЌДгЖјНЋзюжеЭЯРлШЋЧђОМУЧАНјЕФВНЗЅЁЃ ФЧУДЃЌЪТЧщецЕФЛсФЧУДбЯжиТ№ЃПШчЙћУРЙњашЧѓВЛеёЃЌЫНЋРДЬюВЙУРЙњЯћЗбепЫљСєЯТЕФПеШБФиЃПвЛИіМђЕЅЕФД№АИЪЧЃКвВаэУЛШЫФмзіЕНетвЛЕуЁЃЪзЯШЃЌХЗжозїЮЊШЋЧђЕкЖўДѓЯћЗбЬхЃЌВЛЬЋПЩФмЕЃЕБетвЛШЮЮёЁЃОЁЙмХЗжоДѓТННёФъГіЯжСюШЫОЊбШЕФОМУдіГЄЃЌЕЋЪЧВЦеўеўВпДѓЗљНєЫѕЁЂЛѕБвНєЫѕЕФжЭКѓаЇгІЃЌвдМАХЗдЊзпЧПЫљдьГЩЕФЭЯРлвЛжБЪјИПзХХЗжоОМУЕФЪжНХЃЌжкЖрОМУбЇМвШЯЮЊХЗжоОМУЕБЧАЕФКУОАвВаэЪЧДг2007ФъЁАдЄжЇЁБРДЕФЁЃХЗдЊЧјНёФъЕФдіГЄТЪЛђаэЛсГЌЙ§2.5%ЃЌЖјУїФъЕФдіГЄТЪПЩФмЛсЕјЛижС1.5%вдЯТЁЃЦфДЮЃЌЮвУЧвВВЛвЊжИЭћжиаТИДЫеЕФШеБООМУФмЙЛЬюВЙетвЛПеШБЁЃвдУРдЊМЦЫуЃЌШеБОЕФИіШЫЯћЗбНіЮЊУРЙњЕФ30%ЃЌетвтЮЖзХШчЙћУРЙњЯћЗбдіЗљЗХЛК1ИіАйЗжЕуЃЌШеБОЯћЗбдіЗљОЭашвЊМгЫй3ИіАйЗжЕуВХФмЬюВЙПеШБЁЃе§ШчШеБОЦЃШэЕФЕкЖўМОЖШGDPБЈИцЫљЯдЪОЕФФЧбљЃЌетжжЗљЖШЕФдіГЄЪЧВЛПЩФмЕФЃЌгШЦфЪЧШеБОЛЙашУцЖдШедЊзпЧПКЭФмдДМлИёЩЯеЧЁЃЫфШЛШеБОНёФъЕФGDPдіЗљгІФмГЌЙ§2.5%ЃЌЕЋ2007ФъПЩФмЛсЗХЛКжС2%вдЯТЁЃдйДЮЃЌЗЂеЙжабЧжоЕФСНДѓЧПОЂОМУЬхжаЙњКЭгЁЖШвВВЛЬЋПЩФмЕжЕВЗЂДяЙњМвЕФОМУМѕЫйЧїЪЦЁЃГ§ШДОМУдіГЄЮДРДПЩФмЧїЛКЕФвђЫиЃЌЫћУЧЕФОМУдіГЄФЃЪНдЖУЛгаЯђИіШЫЯћЗбзЊаЭЁЃвджаЙњЮЊР§ЃЌ2005ФъЦфИіШЫЯћЗбеМGDPЕФБШР§ЯТЛЌжСНі38%ЃЌОрРыКЯРэЫЎЦНЧјМфЯТби50%ЕФЫЎЦНЯрВюЩѕдЖЁЃ ЕБШЛЃЌЮвУЧвВвЊПДЕНУРЙњОЁЙмживЊЃЌЕЋЪЧдкШЋЧђОМУжавбОВЛдйеМОнжЇХфЕиЮЛЃЌЗЂеЙжаЙњМвЕФФкашдіМгж№НЅГЩЮЊЪРНчУГвзЕФжївЊЖЏСІЁЃдкЙ§ШЅ5ФъРяЃЌЁАН№зЉЫФЙњЁБ(BRICS)АЭЮїЁЂЖэТоЫЙЁЂгЁЖШКЭжаЙњеМЪРНчдіГЄЕФдМ30%ЃЌжаЙњЁЂгЁЖШЕШЙњЕФсШЦ№ЪЙУРЙњвбОВЛдйЪЧШЋЧђУГвзЁАЮЈвЛЙиМќЕФгЮЯЗепЁБЁЃ Ъ§ОнЯдЪОЃЌвђХЗУЫЁЂШеБОКЭбЧжоЁЂЖЋХЗаТаЫЪаГЁЕФашЧѓдіМгЃЌ2005ФъУРЙњЯћЗбепКЭЦѓвЕЙКТђЕФШЋЧђГіПкЩЬЦЗЗнЖювбОДг2000ФъЕФ21.8%ЯТНЕЕН17.9%ЁЃШЅФъУРЙњЙКТђЕФШеБОГіПкЩЬЦЗЕФЗнЖювбДг2001ФъЕФ30.1%ЯТНЕЕН22.9%ЃЌХЗУЫГіПкЕНУРЙњЕФЩЬЦЗБШР§вВДг2000ФъЕФ9.1%НЕжС7.9%ЃЌУРЙњеМбЧжоГіПкЕФЗнЖюДг2000ФъЕФ24.5%ЯТНЕЕН19.7%ЁЃ ЕЋЪЧЮоТлШчКЮЃЌМјгкУРЙњШдЪЧЪРНчЩЯЙцФЃзюДѓЕФОМУЬхКЭШЋЧђдіГЄЕФзюДѓЗЂЖЏЛњЃЌШЋЪРНчЛЙУЛгаФФИіЕиЧјЛсЖдЦфОМУЕФЦ№Ц№ТфТфЮоЖЏгкждЃЌЯждкОрРыШЫУЧШЯЮЊУРЙњвбОЮоЙиНєвЊЛЙЮЊЪБЩадчЁЃетбљвдРДЃЌЛђНЋЕНРДЕФОМУЗХЛКНЋгазХИќЩюВуЕФвтвхЁЃЙигкЙ§ШЅ4ФъШЋЧђОМУЗБШйЕФИљБОдвђжївЊгаСНжжЙлЕуЃЌвЛЪЧзЪБОСїЖЏадЙ§ЪЃЃЌЖўЪЧШЋЧђЗЖЮЇФкОМУЗЂеЙЫљДјРДЕФашЧѓдіГЄЁЃЖдгкЕквЛЕуЖјбдЃЌШЋЧђИїДѓбыааЭЈЙ§ЭЈЫѕНєМБДыЪЉЫЦКѕвбОдкж№НЅНЋЙ§ЪЃЪеЛиЁЃЖдгкЕкЖўЕуЃЌВЛЙметжжашЧѓЕФдіГЄЪЧЗёжївЊРДздУРЙњЯћЗбепЕФжїЕМЃЌШчЙћУРЙњОМУзпамЃЌЩаУЛгаШЮКЮОМУЬхПЩвдЖЅЬцгЩДЫДјРДЕФИїЯюПеШБЃЌФЧУДШЋЧђОМУЪЦБиЫцжЎВНШыЛиЕївВОЭГЩЮЊБиШЛЁЃжСгкШЫУЧПДЗЈВЛвЛЕФЗЧУРОМУЃЌЫћУЧЖдШЋЧђОМУЕФИќДѓзїгУдкгкЮДРДЃЌвВЛсдкУРЙњОМУЕїећЕФЙ§ГЬжаМгЫйГЩГЄЦ№РДЁЃ ЁЁЁЁжаЙњКъЙлЕїПиГЩаЇГѕВНЯдЯжЃЌЮДРДжЦдьвЕШдгаЛиЩ§ПЩФм ЁЁЁЁзюаТЕФЪ§ОнЯдЪОЃЌЮвЙњЙЄвЕЩњВњКЭЙЬЖЈзЪВњЭЖзЪдіГЄдкЖўМОЖШВЛЖЯЗДЕЏВЂгк6дТЗнДяЕННЯИпдіЫйКѓЃЌ7дТЗнвдРДМгПьдіГЄЕФЪЦЭЗжегкгаЫљЗХТ§ЁЃвВОЭЪЧЫЕЃЌЙЄвЕЩњВњКЭЙЬЖЈзЪВњЭЖзЪМгПьдіГЄЕФЬЌЪЦГѕВНЕУЕНвжжЦЃЌЧАЦкКъЙлЕїПиеўВпаЇЙће§ж№ВНПЊЪМЯдЯжЁЃ ДгжївЊаавЕРДПДЃЌ7ЁЂ8дТЗнЙЬЖЈзЪВњЭЖзЪдіЫйЕФЗХТ§жївЊМЏжадкУКЬППЊВЩКЭЯДбЁвЕЁЂКкЩЋН№ЪєПѓВЩбЁвБСЖМАбЙбгМгЙЄвЕЁЂЕчСІШШСІЕФЩњВњгыЙЉгІвЕЕШЃЌЖјетМИИіаавЕЖМЪЧКъЙлЕїПиЕФжиЕуаавЕЃЌПЩвдПДГі7ЁЂ8дТЗнвдРДЙњМвеыЖдВПЗжЕиЧјИпКФФмаавЕвдМАЙЬЖЈзЪВњЭЖзЪаТПЊЙЄЯюФПЕФааеўЕїПиДыЪЉЪеЕНСЫНЯЮЊУїЯдЕФаЇЙћЃЌВПЗжжиЕуЕїПиаавЕЕФЭЖзЪдіЫйОљгаВЛЭЌГЬЖШЕФЛиТфЁЃ ЭЌЪБвВгІПДЕНааеўДыЪЉЫфШЛЖЬЪБЦкФкМћаЇНЯПьЃЌЕЋЗДЕЏвВБШНЯПьЃЌвђДЫФПЧАЭЖзЪдіЫйЕФЛиТфФмЗёГжајЛЙВЛФмУїШЗЁЃСэЭтЃЌЫфШЛЙЄвЕЩњВњКЭЙЬЖЈзЪВњЭЖзЪдіЫйСЌајСНИідТГжајЛиТфЃЌЕЋДгФПЧАдіГЄЕФЫЎЦНПДШдЪєгкНЯИпдіЫйЁЃЧА8ИідТ29.1%ЕФЭЖзЪдіЫйШдНЯШЅФъЭЌЦкИпГі1.7ИіАйЗжЕуЃЌЧА8ИідТ17.3%ЕФЙЄвЕдіМгжЕдіЫйШдНЯШЅФъЭЌЦкИпГі1ИіАйЗжЕуЁЃ зюаТЗЂВМЕФ9дТЗнжаЙњжЦдьвЕВЩЙКОРэжИЪ§(PMIЃЌжаЙњЮяСїгыВЩЙКСЊКЯЛсЗЂВМ)ЮЊ57%ЃЌБШ8дТЩЯЩ§3.9ИіАйЗжЕуЃЌЩ§ЪЦНЯЮЊЯджјЃЌдЄЪОзХЮДРДМИИідТжаЙњжЦдьвЕдіГЄЧїгкМгПьЁЃБОдТаТЖЉЕЅжИЪ§ЁЂГіПкЖЉЕЅжИЪ§БШЩЯдТУїЯдЩЯЩ§ЃЌЩ§ЗљОљБШЩЯдТЩЯЩ§5ИіАйЗжЕувдЩЯЃЌДяЕНСЫзюНќ5ИідТвдРДЕФзюИпЕуЃЌЯдЪОГіФПЧАЙњФкЭтЪаГЁашЧѓШдШЛЧПОЂЁЃ ДгШЅФъ1дТЦ№ЃЌPMIжИЪ§вбСЌај21ИідТИпгк50%ЃЌЯдЪОжаЙњжЦдьвЕОМУМЬајДІгкдіГЄжмЦкЁЃДгНёФъвдРДPMIжИЪ§БфЛЏЙьМЃПДЃЌ5дТЗнвдКѓвЛжБЯђЯТБфЛЏЃЌЖјОМУдЫаадђДг7дТЗнГіЯжЯђЯТЬЌЪЦЃЌБэЯжГіPMIжИЪ§БфЛЏНЯОМУдЫаадчвЛИіМОЖШзѓгвЁЃ7дТЗнгы8дТЗнЃЌжаЙњЙЄвЕдіГЄЫйЖШГіЯжМѕТ§ЧщПіЃЌдТЖШЙЄвЕдіМгжЕПЩБШМлдіГЄТЪЗжБ№ЮЊ16.7%КЭ15.7%ЃЌдіЗљЗжБ№НЯЩЯАыФъЯТНЕ1ИіАйЗжЕуКЭ2ИіАйЗжЕуЃЛЭЌЪБЃЌЭЖзЪдіГЄЫйЖШвВдкЯТНЕЁЃ змжЎЃЌДгОМУдЫааИїЗНУцЧщПіПДЃЌдквЛЯЕСаЕїПиеўВпзїгУЯТЃЌЮвЙњЙЄвЕЩњВњКЭЙЬЖЈзЪВњЭЖзЪдіГЄвбОГіЯжЛиТфЧщПіЃЌЕЋЪЧОпгаСьЯШжИБъвтвхЕФPMIжИЪ§дк9дТЗнГіЯжСЫаТЕФБфЛЏЃЌетдЄЪОЮДРДОМУШдШЛгаЛиЩ§ЕФПЩФмЁЃШчЙћPMIжИЪ§НёКѓЕФжИЪ§МЬајЯђЩЯЃЌдђОМУдЫааЯђЩЯБфЛЏЕФПЩФмНЋЛсНјвЛВНдіЧПЁЃвВОЭЪЧЫЕЃЌКъЙлеўВпЕФзюжеаЇЙћЃЌЛЙашвЊМЬајЙлВьЁЃ ЁЁЁЁ ЁЁЁЁ Ш§ЁЂЙњМЪТСЪадЫааЗжЮі ЮїЗНжївЊЯжЛѕТСЖЇЩ§ЫЎИпЦѓЃЌLMEдТСПтДцгыЯжЛѕЬљЫЎзпЪЦЧїЭЌ ЁЁЁЁЮїЗНжївЊЙњМвЕФдТСашЧѓБЃГжЭњЪЂЃЌЯжЛѕЩ§ЫЎГжајБЃГжИпЮЛЁЃУРЙњжаЮїВПЕиЧјТСЖЇЩ§ЫЎЮЌГждк6.0УРЗж/АѕЕФЫЎЦНЁЃХЗжоЕФЕиЧјЕФТСЩ§ЫЎГжајзпИпЃЌвбЭъЫАЕФПтДцЛѕЮяТЙЬиЕЄБЈМлЮЊ125-135УРдЊЃЏЖжЃЌИпгк7дТжабЎЕФ120УРдЊ/ЖжЕФЫЎЦНЃЌЖјФъГѕИУЕиЧјЩ§ЫЎВЛзу100УРдЊЃЏЖжЁЃгЩгкЕБЕиТСЖЇЯћЗбГжајЧПОЂЃЌХЗжодйШлСЖЩЬДѓЖМЦєЖЏШЋВПВњФмНјааЩњВњЁЃОЁЙмЪаГЁдЄЦкФъЕзЧАЩ§ЫЎБЈМлСЯНЋЯТЛЌЃЌЕЋЪЧФПЧАЮЊжЙБЈМлвРОЩГжЮШЁЃШеБОПтДцЯТНЕЕМжТЪаГЁНєеХетвбОЭЦЖЏЩ§ЫЎБЈМлЩЯбяЃЌШеБОДѓЖрТСТђМвгыЮїЗНЩњВњЩЬЧУЖЈЕФЩ§ЫЎБЈМлдк82жС83УРдЊ/ЖжЁЃЕкЫФМОЖШТСЩ§ЫЎБЈМлЩЯеЧвбОЪЧСЌајЕкШ§ИіМОЖШБЈМлЩЯбяЃЌвВДяЕНзд2005ФъЕквЛМОЖШвдРДзюИпМлЮЛЁЃШеБОЕФТСЩ§ЫЎБЈМлвВЪЧбЧжоЦфЫќЙњМвЧУЖЈТСЩ§ЫЎБЈМлЕФЛљзМЁЃЪмЕНКЋЙњТСашЧѓЦЃШэКЭжаЙњЩњВњЩЬМБгкГіПкЕФгАЯьЃЌжаЙњТСЩ§ЫЎБЈМлГжЦНЩѕжСЯТЕјЁЃЕкЫФМОЖШжаЙњТСЩ§ЫЎБЈМлдк45жС50УРдЊ/ЖжзѓгвЃЌЛљБОгыЕкЖўКЭЕкШ§МОЖШЫЎЦНЯрЭЌЁЃ ЭЌЦкLMEдТСПтДцвЛТЗЯТНЕЃЌгЩ8дТЕзЕФ71.5ЭђЖжЯТНЕЕНЕБЧА69ЭђЖжзѓгвЕФЫЎЦНЁЃгыДЫЭЌЪБЃЌLMEЯжЛѕЩ§ЬљЫЎвРОЩЪЧЯШвжКѓбяЃЌ8дТЕзЯжЛѕЬљЫЎЮЛгк42УРдЊ/ЖжЃЌ9дТ12ШеНјвЛВНдіМгЕН51УРдЊ/ЖжзѓгвЃЌЫцКѓЯжЛѕЬљЫЎж№НЅЫѕаЁЃЌ9дТЕзНЕжС31УРдЊ/ЖжзѓгвЁЃжЕЕУвЛЬсЕФЪЧЃЌзюНќвЛЖЮЪБЦкФкЃЌLMEПтДцГжајЯТНЕКЭЯжЛѕЬљЫЎВЛЖЯЫѕаЁЕФзпЪЦНЛЯрКєгІЃЌЛЅЮЊвђЙћЁЃОЁЙмЯждкЮвУЧПДРДЃЌLMEПтДцКЭЯжЛѕЬљЫЎЩЯЮЛгкНЯИпЫЎЦНЃЌЯжЛѕЪаГЁдТСЕФЙЉгІНЯЮЊГфзуЃЌЕЋЪЧЦкТСвЛЙсзпЪЦЖМЪЧВЛуГВЛЛ№ЃЌЭљЭљЪЧдкетжжЧБвЦФЌЛЏЕФЙ§ГЬжаИФБфСЫЪаГЁНсЙЙЃЌДгЖјИФБфСЫЪаГЁааЧщЁЃ НќЦкЃЌКъЙлОМУзпЪЦЗХЛКЕФМЃЯѓгыдЄЦкИјЙњМЪЩЬЦЗЪаГЁДјРДСЫЩюПЬЕФГхЛїЃЌЦфжаВЛЗІдјОКєЗчЛНгъЕФЛљН№е§дкЛђепЫХЛњДгФмдДЁЂЙѓН№ЪєФЫжСЦкЭЭЖзЪжаГЗЭЫЃЌгаЕФЩѕжСЪЧяЁг№ЖјЙщЁЃдкЦфЫћЙњМЪЩЬЦЗМлИёДѓЗљЬјЫЎЕФЭЌЪБЃЌЦкТСШДБэЯжГіСЫвЛЙсЕФЮШЖЈадЁЃОЁЙмФПЧАЦкТСЩаЮДАкЭбЧјМфе№ЕДећРэИёОжЃЌдкЮвУЧЙњФкЭЖзЪепгЁЯѓжавВЩаЮДЭъШЋАкЭбЦкЭЕФгАзгНЧЩЋЃЌЕЋЪЧЮвУЧвВЯраХЦкТСЛсвЛШчМШЭљЕивдЦфЙпгаЕФЗНЪНГЩЮЊеце§ЕФЦкЛѕУїаЧЁЃ ЁЁЁЁ ЁЁЁЁ

ЁОЗЂБэЦРТлЁП

ВЛжЇГжFlash

|

|||||||||||||||||||||||||||||