|

不支持Flash

|

|

|

短期内铜市场僵着的价格有望出现季节性突破http://www.sina.com.cn 2006年10月13日 00:57 国际期货

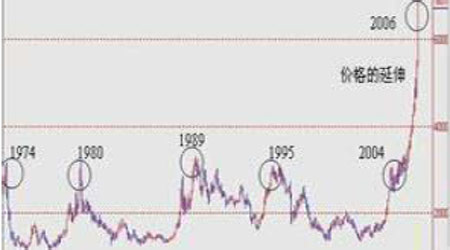

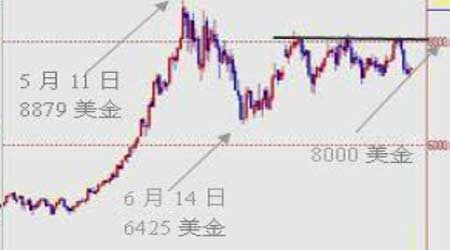

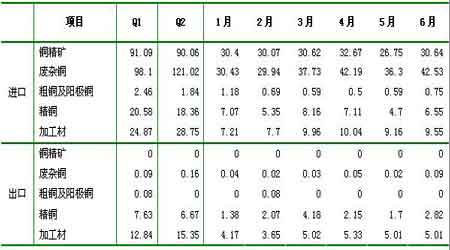

第一部分 行情回顾 大量涌入的资金与长期困扰的供给问题,已成为主宰当前铜市场的焦点因素。市场的运行并不完全按照大家所预期的那样,严格意义的去遵循经济原理与供需法则,具体表现在价格方面,铜市场延伸的周期亦非常之明晰。 近期铜价呈现高位震荡的走势。自5 月中旬大幅度回落以后开始反弹,LME三月铜先后三次冲击8000 美金未果,目前在7500 附近稍做整理。从走势图形上观察,在最近的行情中铜价的震幅逐渐趋于收敛,且价格重心稳步上移。 国内铜价在上游厂商惜售和下游消费买盘的带动下,一改前期相对于国际铜价疲弱的走势,提前反映出旺季的预期。从9 月份内外盘铜价比值的恢复和期现升贴水结构的转变就可见一般。 图1:LME三月铜长期走势图 图2:LME三月铜近期走势图 第二部分 基本面分析 一、长期供应将由平衡转向过剩 世界铜生产速度2006 年明显快于2005 年。主要产铜国家2006 年的产量均快速增长,其中智利06 年1-5 月铜产量同比增长2.2%(05 全年下降2%),秘鲁一季度产量同比增长和5.8% (05 全年下降2%),赞比亚一季度产量同比增长22% ,中国1-5 月铜产量同比增长和22%,印度一季度铜产量同比增长43%。 同时世界铜业新进入国家也进入一轮投资扩产的高峰。根据最近ICSG 和WBMS 的报告,今年前几个月铜市场出现了生产过剩的情况。国际铜业研究组织(ICSG)在其最新的月度报告中称,2006 年1-4 月全球精铜产量超过消费量77,000 吨,而去年同期则为短缺126,000 吨。ICSG 称,1-4月全球精铜产量为562.1 万吨,而消费量总计为554.4 万吨;另一方面,世界金属统计局(WBMS)公布显示,全球铜市场今年前五个月供给超出需求8.1 万吨,前五个月精炼铜产量为715 万吨,消费量为707 万吨。 表1:04-06年产铜前十位增幅的国家和地区(单位:千吨) 二、短期供应问题可能再次成为市场的焦点 频繁发生的诸如罢工、事故等不可抗拒因素导致增产的预期不断落空。目前铜全球库存不足2 周消费量的状况,与前面统计数据呈现鲜明的矛盾。由于罢工原因,墨西哥集团6 月份产量同比减少了44.7%,而这次智利铜矿罢工8 月份减产已成定局,而从10 月份开始,全球12%的产量也将面临劳资谈判。 国内供应部分冶炼厂也处于不同程度的限产之中。CSPT(中铜原料联合谈判小组)和外方供应商必和必拓(BH P)已结束的谈判中,双方没能达成一致,且分歧很大。国内八大成员企业推出今年下半年整体减产10%的方案,这将对未来的供应产生一定的影响。 国内快速扩张的废杂铜市场近期也显得相当吃紧,尤其一些走私进口的费杂铜被查处以后。另外,针对浙江前期大量废杂铜进口,直接代替电解铜冶炼的情况。海关不久前增加进口关税,提高了废杂铜的进口成本。 此外,铜供应商存在一定的惜售心理,相应减少发货数量,也使得供应有吃紧的现象。而更重要的是在大家普遍预期06-07 年铜供应会大幅增加的情况下,易所库存水平并未实质性增加的情况,这表明了供应依然问题。 表2:中国近一年来每月的铜产量,进出口量和表观消费量数据(单位:万吨) 三、消费有望季节性复苏 虽然过去的一段时间铜的消费状况不容乐观,建筑和空调铜管领域用铜都陷入停滞状态,高企的价格更进一步抑制消费和催生替代产品的出现,但一些用铜刚性的领域消费依然值得期待,并且部分被迫延期的工程项目可能在下半年恢复。欧洲地区现货升水大幅回落显示了当地供应相对充足和消费疲软的状况,LME 现货升水持续下降,由前期最高的100 美金下降到目前10 美金附近,那么在即将到来的消费旺季中现货升水能否恢复到前期的水平呢?还我们有待进一步的观察。 四、宏观经济 当前值得我们认真思考的是在全球主要经济体紧缩政策的预期下,资本市场、商品市场的流动性过剩问题能否真的解决?各国央行主要通过财政、货币政策干预市场,央行往往也是走一步看一步,在不至于损坏经济的情况下控制通货膨胀。然而在后加息时代,央行的决策也将会更为谨慎。(比如最近美国经济出现问题,美联储连续两次停止加息,导致市场中一些人甚至预期07 年美国会调低利率。)那么市场在加息预期减弱的情况下,整体商品价格的走势将更有富戏剧性。

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||