|

不支持Flash

|

|

|

黄大豆期货价格与现货供给量的关系特征分析(4)http://www.sina.com.cn 2006年10月13日 00:33 大连商品交易所

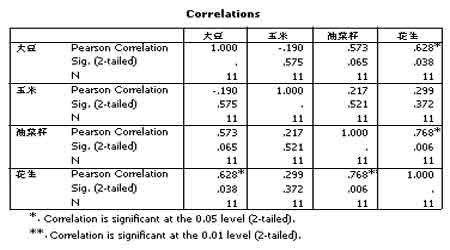

(二)、大豆与其替代作物之间产量的相关性 历年主要农作物产量

注:大豆数据来源于天琪期货,其余来源于国家统计局 我们用spss软件对其进行相关性分析,得到 可知,大豆产量与玉米、油菜籽、花生产量的相关系数分别是-0.19、0.573、0.628。大豆产量与玉米产量的负相关关系,显示它们之间存在轻微的替代关系;而大豆同油菜籽、花生的产量之间却是正相关关系,从产量上说,似乎不是一种替代关系,而是一种轻微的互补关系。原因可能是由于我国的食用植物油市场还未饱和,或是由于我国食用植物油品竞争力较强,使其可以在国际市场上继续开拓份额。从而导致对各种榨油作物需求的增长。 四、供给曲线存在的问题 第一、理论上的疏漏 期货价格虽然与现货产量存在必然的联系,但这种关系究竟是不是一次线性的,并无可靠的佐证。于是,用一元回归线性模型来分析二者之间的关系,本身就有不妥之处。也许用多元回归模型会更好一些。 第二、据收集的问题 进出口可以从海关等部门得到确切的数字,销量的统计则较为困难,播种面积的统计则是可准可不准的事情,有必要的人力财力,严加督导,就能得到准确的数字,否则,走走形式,吃吃喝喝,甚至瞎编,都不可能得到准确的数字。每亩单产通常是个均值,而非众数。还有即便是一些偏差较大的数据,大多数人也不注意保存和维护。许多权威的部门统计的农业数据,对我们农产品期货来说不够细化,而许多专业的农产品期货、现货数据又不轻易公开。这些问题造成有先进的统计方法,而没有可供分析的数据。如本文用到的11个样本,本就不多,去掉异常分布的4个,只有7个。 第三、检验上的问题 模型仅仅通过了统计学上的一般检验,而实践中的外插预测,还没有进行,起码等到2006年年末。 结语:黄大豆一号合约的期货价格与现货供给量之间,存在着某种互动关系。用模型表示则为Y=4031.224―0.637X,其中,X是本期现货供给量,Y是下一期期货的价格。这个一元线性回归模型虽然不是很精确,但毕竟对价格与相关影响因素之间的关系,给出了一个简陋的答案。我们可以借助这个模型,利用本期的现货价格来预测下一期的期货价格。同时,带着在建模过程中发现的问题,沿着这种模型化的思路,笔者将在今后的期货人生中继续探索。 大连商品交易所 期货学院学员 黄宝杰

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||