|

不支持Flash

|

|

|

黄大豆期货价格与现货供给量的关系特征分析http://www.sina.com.cn 2006年10月13日 00:33 大连商品交易所

一直以来,人们都希望能够测算出未来某一时刻或时段内,价格的具体点位或波动范围(当然上下限不能离实际价格太远)。常见的方法是,在历史数据的基础上,建立期货价格与若干其他变量相互关系的数理模型,经验证后,可用解释变量某期的值,代入回归曲线来测算被解释变量在目标期内的价位。笔者也想沿着这样一条路,以黄大豆一号合约为载体,研究期货价格与其相关因素之一(现货供给量)的关系,即使不能建立模型,也能对加深有关因素对于期货价格的影响的认识。 一、市反供给曲线 (一)理论阐述 把供给曲线放到期货市场上来,就是期市的供给曲线。而供给曲线以供给量为因变量,以价格为自变量,反映在某一价格下,市场愿意提供的某种商品的数量。现在,我们把现货的供给量作为自变量,把期货的价格作为因变量,来反映在市场达到某一供给量时,期货价格会是多少? 这条曲线的理论支持是:由于“供大于求,价格跌,供不应求则价格涨”,以及“期货市场与现货市场价格平行性”的原理,交易者根据现货市场上商品的供给量来判断其期货价格的涨跌,决定自己报出的操作方向和价位。供过于求时,开空仓或平多头的下单增多,从而向下打压价格;供不应求时则相反。由此,期货价格和商品现货供给量之间形成一种数量上的关系。 (二)数据收集说明 1、供给量 供给量=期初库存+当其产量+当期进口-当期出口 表一,中国大豆历年数据表

注: ①、000.00为预测数据 ②、2000年中国大豆产量是按国内相关报导,中国大豆2000年耕种面积大约增加18%,然后用1989年-1999年以来每公顷的平均产量1.68吨(亩产220 ) 资料来源:天琪期货 上表中,我们截取1995年以来的数据,因为黄大豆一号期货合约的连续价格自1995年1月才出现,数据少于产量的数据,故两组数据中,照顾少者。 2、价格 选取豆一月线图中,每年1月份的收盘价。这是因为我所获取的产量指标是以年为单位,另外,月线比200天均线反映要灵敏。选1月份是因为市场是据上一期的产量博弈本期的价格。 表二、黄大豆一号和约价量表

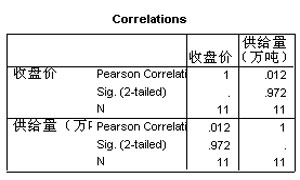

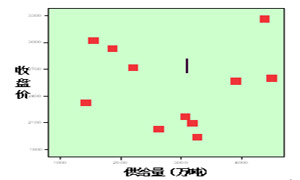

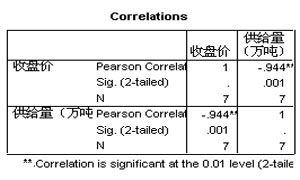

(三)、回归分析 用spss软件对价格和供给量进行相关性分析得, 图表三、期市价量散点图 两者相关系数0.012,高度不相关,根本不可能做出线形模型。散点图上我们看到,1995年、2003年分布异常,2004年、2005年分布自成一向右下倾斜的趋势。 如果我们剔出这些点,再拟合曲线。则 相关系数-0.944,高度负相关,进一步用spss软件做回归分析,则有 Regression

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||