|

І»Ц§іЦFlash

|

|

|

ҪЪәу¶МФЭРиЗуөӯјҫАҙБЩ ¶№УНјЫёсҪ«іцПЦТ»¶Ё»ШВд(2)http://www.sina.com.cn 2006Дк10ФВ12ИХ 00:47 №ъјКЖЪ»х

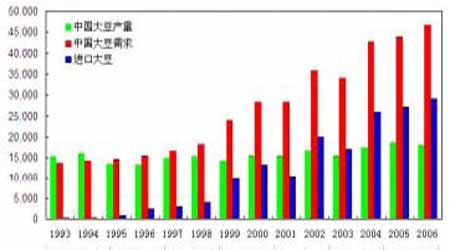

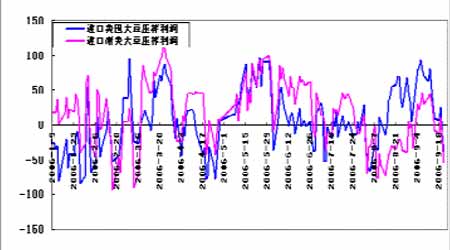

ЎЎЎЎ4ЎўОТ№ъҙ󶹹©УҰИФИ»ідФЈ ЎЎЎЎҫЭ№ъјТБёУНРЕПўЦРРДКРіЎјаІвҙҰЧоҪь·ўІјөДЈ¬2006 ДкЦР№ъЦчТӘБёУНЧчОпІҘЦЦГж»эәНІъБҝЧоРВФӨІвКэҫЭПФКҫЈ¬ФӨјЖ2006 ДкЦР№ъҙ󶹲ҘЦЦГж»эОӘ910 Нт№«ЗкЈ¬УлЙПФВөДФӨІвіЦЖҪЈ¬ө«ҪПЙПДкөД959 Нт№«ЗкҪөөНБЛ49 Нт№«ЗкЈ¬Ҫө·щ5.1%Ј»ФӨІвҙ󶹲ъБҝОӘ1590 Нт¶ЦЈ¬ҪП2005 ДкөД1635 Нт¶ЦјхЙЩ45 Нт¶ЦЈ¬Ҫө·щ2.7%Ј¬ҙ󶹼хІъІ»¶аЈ¬¶шЗТҪсДкҙ󶹳ӨКЖәГУЪНщДкЈ¬өҘІъ·бКХЎЈ ЎЎЎЎҫЭ№ъјТәЈ№ШНіјЖЈ¬ҪсДк8 ФВ·ЭОТ№ъҙу¶№ҪшҝЪБҝОӘ302 Нт¶ЦЈ¬1-8 ФВ·ЭЧЬҪшҝЪБҝОӘ1946 Нт¶ЦЈ¬Н¬ұИФціӨ10.25%ЎЈ ЎЎЎЎНј5Јә1993-2006ДкОТ№ъҙ󶹹©РиЗйҝц ЎЎЎЎ ЎЎЎЎНј6ЈәҪьИэДкОТ№ъҙу¶№ҪшҝЪЗйҝц¶ФұИ ЎЎЎЎ ЎЎЎЎҪсДк1-8 ФВ·ЭОТ№ъҙу¶№ЧЬҪшҝЪБҝі¬№эНщДкЈ¬ҙҙН¬ЖЪҪшҝЪБҝЦ®ЧоЎЈөјЦВОТ№ъҪшҝЪБҝИзҙЛЕУҙуөДФӯТтКЗС№ЦЖАыИуЎЈФЪДкіхөДКұәтУЙУЪҙу¶№ЖЪјЫәНәЈФЛ·СЦрҪҘЧЯөНЈ¬К№өГҪшҝЪіЙұҫПВҪөЈ¬ҫНЛ㶹ЖЙЎў¶№УНјЫёсөНУЪНщДкЈ¬УНі§ФЪҫшҙуІҝ·ЦКұјдАпС№ХҘҪшҝЪ¶№ИФИ»КЗУРАыИуҝЙНјөДЈ¬¶шЗТАыИуҝХјд·бәсЎЈХвҙЩК№№ъДЪУНі§І»¶ПөДјУҙуҪшҝЪБҝЎЈБнТ»ГжЈ¬ИҘДкҝӘҪЁөДёчҙуі§·ҝЈ¬ФЪҪсДк·Ч·ЧН¶ІъЈ¬ІъДЬөДА©ХЕТІКЗөјЦВҪсДкҪшҝЪБҝФцјУөДФӯТтЦ®Т»ЎЈ ЎЎЎЎЧЬ¶шСФЦ®Ј¬ҫНДҝЗ°ҝҙҙу¶№өД№©УҰБҝИФИ»ідЧгЎЈө«ЛжЧЕРРФЛ·СөДЧЯёЯЈ¬ҪшҝЪіЙұҫөДФцјУЈ¬өјЦВС№ХҘАыИуҝХјдөДЛхРЎЈ¬јУЦ®ЕУҙуөДҝвҙжәНПВУОПы·СЦрҪҘөД»ЦёҙЈ¬Ҫ«К№өГәуЖЪҪшҝЪҙу¶№өДКэБҝјхЙЩЈ¬ЦчТӘТФПыәД№ъДЪҝвҙжОӘЦчЎЈХвҫНФЪТ»¶ЁіМ¶ИЙПЦ§іЕЧЕҙуБ¬ЖЪјЫЎЈ ЎЎЎЎНј7Јә2006ДкҪшҝЪҙу¶№С№ХҘЗйҝц ЎЎЎЎ ЎЎЎЎ¶юЎў¶№ЖЙПЦЧҙ ЎЎЎЎ8 ФВ·ЭТФАҙЈ¬№ъДЪ¶№ЖЙПЦ»хКРіЎіцПЦіЦРшЙПСпРРЗйЈ¬ДҝЗ°№ъДЪКРіЎөДСшЦіТөРиЗуИФіКОИЦРЗчЙэөДМ¬КЖЈ¬ТІёш¶№ЖЙКРіЎҙшАҙТ»¶ЁөДЦ§іЕЎЈ ЎЎЎЎЛжЧЕҪЪИХПы·СНъјҫөДБЩҪьЈ¬ЙъЦнПы·СРОКЖГчПФәГЧӘЈ¬¶шЙъЦнҙжАёЛ®ЖҪөДГчПФПВҪөЈ¬ТІНЖёЯБЛЙъЦнјЫёсөДФЛРРЗшјдЈ¬ЖдЦРәюДПөШЗшЖ·ЦЦЦнјЫёсХЗЦБ4.5-4.9 ФӘ/ҪпЈ¬№гОчУсБЦөШЗшЧоёЯјЫёсҙпөҪ5.1 ФӘ/ҪпЈ¬¶ш¶аКэСшЦі»§өДУҜАыЛ®ЖҪФціӨЦБ100ФӘ/Н·-200 ФӘ/Н·Ј¬ҙЛНвЈ¬іэБЛСшЦіР§ТжГчПФМбЙэНвЈ¬ДҝЗ°ЙъЦнІ№Аё»эј«РФТІУРЛщФцЗҝЈ¬ЧРЦнјЫёсјұЛЩЙПХЗЈ¬І»ЙЩөШЗшЖ·ЦЦЧРЦнјЫёсҙпөҪ10 ФӘ/ҪпТФЙПЎЈЛжЧЕЙъЦнІ№Аё»эј«РФөДИХҪҘ»ЦёҙЈ¬№ъДЪ¶№ЖЙРиЗуУҰёГ»бКЬөҪҪшТ»ІҪөДМбХсЎЈБнНвө°јҰСшЦіЛжЧЕҪЪИХөДБЩҪьЈ¬ТІіКПЦЗҝҫўёҙЛХКЖН·Ј¬Еъ·ўјЫёсХЗЦБ2.8 ФӘ/Ҫп-3.2 ФӘ/ҪпЈ¬СшЦіР§ТжөДұд»ҜНЖ¶ҜҫЦІҝөШЗшІ№Аё»эј«РФВФУР»ЦёҙЎЈ ЎЎЎЎБнНвЈ¬әуЖЪҪшҝЪҙу¶№өҪёЫБҝПВҪөЈ¬ТФј°әЈФЛ·СөДЧЯёЯөјЦВҪшҝЪҙ󶹳ЙұҫөДЗчёЯЈ¬¶Ф¶№ЖЙКРіЎМṩБЛАы¶аМвІДЎЈ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

І»Ц§іЦFlash

І»Ц§іЦFlash

|

||||||||||||||||||||||||||||