|

І»Ц§іЦFlash

|

|

|

ҪЪәу¶МФЭРиЗуөӯјҫАҙБЩ ¶№УНјЫёсҪ«іцПЦТ»¶Ё»ШВдhttp://www.sina.com.cn 2006Дк10ФВ12ИХ 00:47 №ъјКЖЪ»х

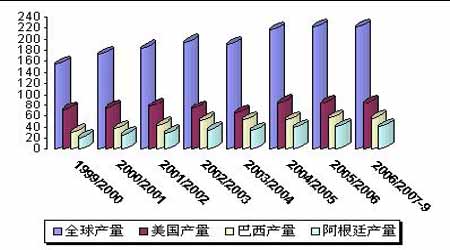

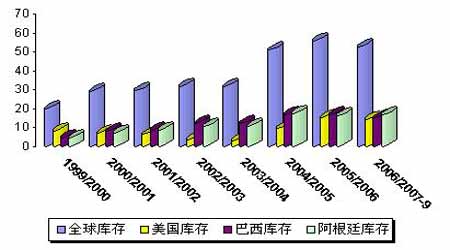

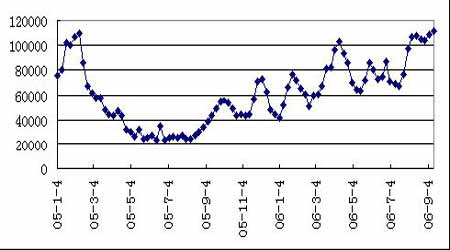

ЎЎЎЎөЪТ»Іҝ·Ц РРЗй»Ш№Л ЎЎЎЎұҫФВЈ¬CBOT ҙу¶№Ц№өшіцПЦРЎ·щ·ҙөҜЎЈ2006 Дк9 ФВ12 ИХГА№ъЕ©ТөІҝіцМЁБЛЧоРВөДФВ¶И№©РиұЁЎЈұҫҙОұЁёжЦРРФЖ«ҝХЎЈЛщөчХыөД·щ¶ИҫщФЪКРіЎФӨІвөД·¶О§ДЪЎЈҫНұЁёжұҫЙнҝҙ¶ФКРіЎФміЙөДУ°ПмҪПРЎЈ¬ө«ҙУCBOT өұМмөДЕМГжЙПҝҙЈ¬ИхКЖіМ¶Иі¬іцПлП󣬻щұҫГ»УРіРҪУБҰЈ¬ЖЪјЫҙҙПВҪсДкАҙөДЧоөНөг537 ГА·ЦЎЈЦ®әуУЙУЪјјКхРФі¬ВфЈ¬ҝӘКјіцПЦОВәН·ҙөҜЎЈ ЎЎЎЎҙуБ¬ҙ󶹡ў¶№ЖЙЖЪјЫЧЯКЖЗҝУЪНвЕМЈ¬јМРшО¬іЦөНО»Хӯ·щХсөҙЈ¬өЧІҝРОМ¬ГчПФЎЈ ЎЎЎЎЦчТӘКЬПВУОЖуТөҪЪЗ°ұёҝвЈ¬ј°Йз»бПы·СЦрҪҘ»ЦёҙөДЦ§іЦЎЈЗ°ЖЪТтІЛЧСУНЎўЧШйөУНөДЧЯёЯЈ¬ТФј°¶№УНјҫҪЪРФПы·СНъјҫөДөҪАҙЈ¬К№өГ¶№УНЖЪјЫТ»В·ЧЯёЯЎЈө«ЛжЧЕјЩИХөДБЩҪьЈ¬ҪЪЗ°өДПы·СРЎёЯ·еЖЪТІҫНФЭКұҪбКшЈ¬ФміЙ¶№УНЖЪјЫ»ШВдТІКЗФЪЗеАнЦ®ЦРөДЎЈҪШЦ№өҪ9 ФВ22 ИХ¶№УНЦчБҰәПФј701 КХұЁ5556 ФӘ/¶ЦЈ¬ҪПЙПФВПВөш24 өгЎЈ ЎЎЎЎөЪ¶юІҝ·Ц »щұҫГжЗйҝц ЎЎЎЎТ»Ўўҙу¶№ПЦЧҙ ЎЎЎЎ1ЎўГА№ъЕ©ТөІҝјМРшЙПөчГА№ъҙ󶹲ъБҝУлҝвҙжЈ¬ҙпАъК·ҙОёЯЛ®ЖҪ ЎЎЎЎёГұЁёжФӨІв06/07 Дк¶ИИ«Зтҙ󶹲ъБҝОӘ2.22 ТЪ¶ЦЈ¬ҪПЙПФВФӨІвЦөЙПөч415Нт¶ЦЈ¬ЧӘҪУҝвҙжОӘ5249 Нт¶ЦЈ¬ҪП8 ФВ·ЭЙПөч252 Нт¶ЦЎЈ ЎЎЎЎФӨІвГА№ъ2006/07 Дк¶Иҙ󶹲ъБҝОӘ30.93 ТЪЖСКҪ¶ъЈ¬ҪПЙПФВұЁёжФцјУ1.65 ТЪЖСЈ¬·ыәПКРіЎФӨІвөД30.93 ТЪЖСКҪ¶ъЖҪҫщЦө(ФӨІвЗшјдОӘ29.94-31.92 ТЪЖС)Ј»ФӨјЖГА№ъ2006/07 Дк¶Иҙу¶№ҪбЧӘҝвҙжОӘ5.3 ТЪЖСЈ¬ҪПЙПФВұЁёжЙПөч8000 НтЖСЈ¬өНУЪКРіЎФӨІвөД5.66 ТЪЖСЖҪҫщЦө(ФӨІвЗшјдОӘ4.6-6.96 ТЪЖС)ЎЈІъБҝј°ҝвҙжөДөчёЯЦчТӘТт8 ФВ·ЭГА№ъМмЖшҪПККәПЧчОпЙъіӨЈ¬К№өГҙу¶№өҘІъБҝМбёЯЎЈ06/07 Дк¶Иҙ󶹲ъБҝУлҝвҙжҪ«ҙпөҪАъК·өДҙОёЯО»ЎЈ ЎЎЎЎұЁёжҪ«°НОчЧӘҪУҝвҙжПВөчЦБ1519 Нт¶ЦЈ¬ЙПФВОӘ1668 Нт¶ЦЎЈІъБҝО¬іЦ5600Нт¶ЦІ»ұдЎЈ ЎЎЎЎНј1ЈәИ«ЗтЎўГА№ъЎў°НОчҪьОеДкІъБҝЗйҝц¶ФұИ ЎЎЎЎ ЎЎЎЎНј2ЈәИ«ЗтЎўГА№ъЎў°НОчҪьОеДкІъБҝЗйҝц¶ФұИ ЎЎЎЎ ЎЎЎЎ2ЎўГА№ъ№ъДЪПы·СҝвҙжұИөНУЪАъК·ЖҪҫщЛ®ЖҪЈ¬ТЦЦЖCBOT ЖЪјЫЙПХЗҝХјд ЎЎЎЎПы·СҝвҙжұИКЗУГАҙәвБҝКРіЎРиЗуЗйҝцөДТ»ЦЦіЈУГЦёұкЈ¬ұИЦөФҪёЯЛөГчРиЗуНъКўЈ¬·ҙЦ®РиЗуПВҪөЎЈ ЎЎЎЎФЪ¶ФГА№ъПы·СҝвҙжұИУлCBOT ҙу¶№ЖЪјЫҪшРРұИҪПКұЈ¬·ўПЦЛьГЗХыМеЧЯКЖ»щұҫТ»ЦВЎЈөұұИЦөФЪ6~8 КұЈ¬CBOT ЖЪјЫФЪ500 ГА·ЦТ»ҙшЖҪОИФЛРРЈ»өұұИЦөі¬№э8өДКұәтЈ¬CBOT ЖЪјЫТСРОіЙЙПЙэЗчКЖЈ»өұұИЦөФЪ10 ТФЙПөДКұәтЈ¬CBOT ЖЪјЫҝӘКјіцПЦұ¬·ўКҪЙПХЗРРЗйЎЈ¶шДҝЗ°ГА№ъПы·СҝвҙжұИЦөФЪ4 ёҪҪьЈ¬өНУЪНщДкЎЈ¶шCBOTЖЪјЫИҙФЪ600ЎӘ550 ГА·ЦЦ®јдЈ¬ЖЪјЫГчПФЖ«ёЯЎЈУЙҙЛҝЙТФНЖ¶ПіцБҪЦЦЗйҝцЈәТ»ЦЦКЗјЫёсјМРшО¬іЦФЪ600ЎӘ550 ГА·ЦЦ®јдЈ¬ұИЦөіцПЦ»ШЙэЈ»БнТ»ЦЦКЗұИЦөО¬іЦөНО»Ј¬јЫёсөшЦБ400 ГА·ЦЎЈҫӯЧЫәПЖдЛыТтЛШөД·ЦОцОТГЗИПОӘөЪТ»ЦЦҝЙДЬРФҪПҙуЈ¬јҙәуЖЪCBOT ЖЪјЫ»№Ҫ«ФЪ600ЎӘ550 ГА·ЦЦ®јдЕМХыТ»¶ОКұјдЎЈ ЎЎЎЎНј3ЈәГА№ъПы·СҝвҙжұИУлCBOTҙу¶№ЖЪјЫ ЎЎЎЎ ЎЎЎЎ3ЎўCBOT »щҪрҝХН·Н·ҙзГжБЩ»сАыБЛҪб ЎЎЎЎ»Ш№ЛХыёцЙП°лДкЈ¬CBOT ҙу¶№Т»ЦұҙҰУЪҝХН·КРіЎЎЈ»щҪрТІТ»ЦұіЦУРҙуБҝөДҝХөҘН·ҙзЎЈҪШЦ№өҪ2006 Дк9 ФВ12 ИХ»щҪрҝХН·Н·ҙзөДіЦІЦБҝТСҙҙАъК·ЧоёЯјНВјЈ¬ҙп111954 КЦЈ¬КРіЎјЫёсТІұ»НЖЦБҪьДкАҙөДЧоөНөг537 ГА·Ц(11 ФВәПФј)ЎЈ ЎЎЎЎ2005 Дк8 ФВіх»щҪрҝХН·ФЪПа¶ФөНО»24929 ХЕФцјУЦБ2006 Дк9 ФВ12 ИХЦ№»щҪрҝХН·ТСАЫјЖФціЦ87025 ХЕЈ¬КРіЎјЫёсФтУЙ709 ГА·ЦөшЦБ537 ГА·Ц(11 ФВәПФј)Ј¬КРіЎөДЖҪҫщҪЁІЦіЙұҫФјФЪ620 ГА·ЦЧуУТЎЈө«өұCBOT ЖЪјЫФЪҪсДкЖЯФВЦРС®өшЖЖ ЎЎЎЎ600 ГА·ЦөДЦ§іЕО»КұЈ¬»щҪрҝӘКјјУЛЩФцјУҝХН·өДіЦУРБҝЈ¬УЙ67314 ХЕА©ФцЦБДҝЗ°өД109480 ХЕЈ¬ФціЦБЛ42166 ХЕН·ҙзЎЈХыМеҝҙ»щҪрөДҪЁІЦіЙұҫЖҪҫщФЪ610 ГА·ЦЧуУТЎЈ°ҙДҝЗ°550 Гҝ·ЦөДЖЪјЫЛгЈ¬»щҪрГҝЖСКҪ¶ъУҜАыОӘ60 ГА·ЦЧуУТЎЈәуЖЪ»щҪрҝјВЗөДҪ«КЗИзәО»сАыіціЎЎЈ ЎЎЎЎНј4ЈәCFTCҙу¶№ҝХН·ФцІЦЗйҝц ЎЎЎЎ

Ўҫ·ўұнЖАВЫЎҝ

І»Ц§іЦFlash

|

І»Ц§іЦFlash

І»Ц§іЦFlash

|

|||||||||||||||||||||||||||