|

|

|

|

|

国际原油期价惯性下跌 市场对利空因素较为敏感(2)http://www.sina.com.cn 2006年09月29日 02:50 中大期货

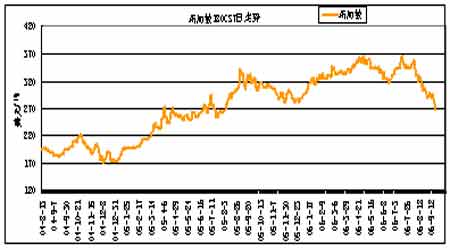

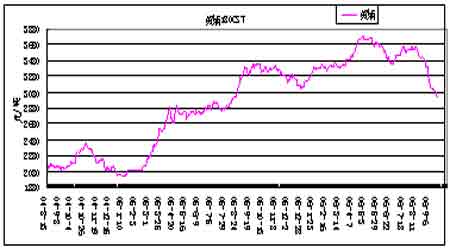

二、燃料油市场分析 1、新加坡燃料油:供应过剩有望在十月缓解 图五:新加坡180CST价格走势 本周新加坡燃料油在300美元之下平走。周四新加坡基准180CST混调燃料油现货报价271.65美圆/吨,是近13个月低点。7月17日创出新的历史高点365.45美圆/吨。基本面上供应压力仍然较大,中国需求量不旺,导致库存上升。预计06年西方套利船货在6月、7月、8月连续三月达到330万吨以上,是近两年单月最大量,9月估计也在270万吨以上。库存方面,截至9月13日新加坡渣油库存为1364.4万桶(209.9万吨),较上周增76万桶。 燃料油实货较中东迪拜原油的裂解价差近期不断收窄,处于-14.5美元/桶附近,近期最大贴水达到-20.2美元,新加坡燃料油弱势正逐渐改变。不过,目前二者价差仍处在极大宽幅位置。 亚洲燃料油实货较中东迪拜原油的裂解价差的乖离已导致东西方套利窗口关闭,估计十月份的西方套利船货将大幅减小,已定船货不超过110万吨。同时新加坡燃料油库存也开始减少,目前供应过剩的局面有望在十月缓解,这让市场看到未来的一些看涨信号。 图六:新加坡燃料油库存 2、黄埔燃料油:大幅补跌 图七:黄埔进口180CST价格走势 本周黄埔现货继续大幅补跌。周五黄埔进口180CST混调燃料油即期船提报价2940元/吨。本周现货补跌是可以预见的。因船期滞后,远期压力主要体现在期货市场,期货价格已远低于现货。现货价格则缓慢补跌。 以美元兑人民币中间价7.95及新加坡进口关税5%计,新加坡MOPS价以270美圆/吨计,进口完税价大致在2835元/吨。目前进口利润约100元。说明黄埔目前现货价格水平开始回归正常。一般若后市新加坡市场下跌,而黄埔现货滞后,容易出现倒挂幅度缩小甚至顺价状态。若顺差较大,后期燃料油进口量将会增加,并促使黄埔将来补跌。 现货市场,现货需求量随夏季来临而上升。首先夏季电力紧张,是燃料油需求的高峰期;其次广东省政府提高了二季度燃油电厂的上网定价至每千瓦时0.82元,六月末中国政府再次提高了上网电价7%,燃油电厂发电积极性上升,促使需求回升;另外,因为5月24日中国成品油每吨上涨500元,并且市场预期不久还将上调,这使得地方小炼厂利润改善,对直馏油需求上升;最后,黄埔市场5、6月份有一个顺价销售的黄金期,有利进口。现货市场,黄埔港燃料油进口量06年8月进口量为116万吨,较7月的79万吨大幅增加。总体上,新加坡弱势必然传递至华南地区。 06年国内燃料油总体需求量下降可能不会太显著。据海关统计,06年前7个月燃料油净进口量为1746.5万吨,较上年同期增12.40%;而前7个月国内燃料油产量下降10.4%至1286万吨。夏季来临刺激燃料油需求上升较快,但价格上涨、电力供应紧张状况缓解以及替代能源增加,使燃料油消费量逐渐下降。 图八:黄埔燃料油进、销价差

【发表评论】

|

|||||||||||||||