��֧��Flash

|

|

|

|

|

���г������漫Ϊ���� ���г��ײ�֧�ź�ǿ(3)http://www.sina.com.cn 2006��09��19�� 01:36 ������Ʒ������

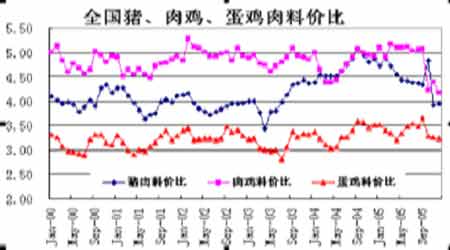

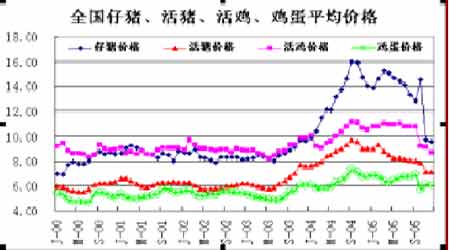

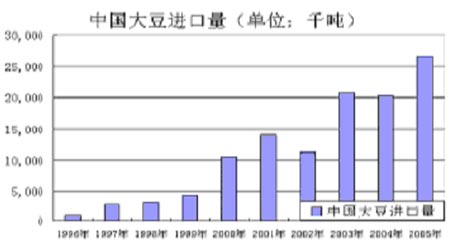

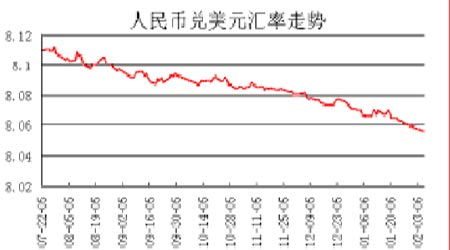

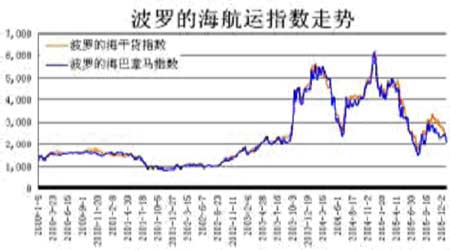

�����ġ��й�������������ʢ ����1����������������� �����й�������Ĺ�ҵ���������������������������㡣������Դ�۸����ά���ڸ�λ����Թ�ҵ���������繤ҵ�ƾ��ȵ�������һ�������֧�š��й�������������ӹ���ҵ�Ϻõ�����̼�������ӹ����ܵĿ������š�Ŀǰ���ڶ����������ڴ����������⽨��������ӹ���ҵ������������ӹ���ҵ�����������Ŀ������ӣ���ʹ�õ���������˫���������������Եĸı䡣���������ĸı佫�ᵼ������˫������̬���������Եĸı䡣Ŀǰ���������������ڴ�ͳ���״�������֮�ʳ���ũ��ϧ�ۺ���ӹ���ҵ����չ����ף�2005��11�¹��ڶ����������۸�һ���������ƣ����۸��Ȳ��߸ߣ�2006��1�����۸���ֿ������ǵ����ơ����Ŷ������۸�����߸ߣ�ũ��ϧ���������ԣ��⽫���Ӵ������۸��ߺá��������۸�������ƽ�ȣ��������ױȼۿ�ʼ������С����ֲ��Ч�����Բ�����ֲ����Ч�档���ڴ��������������Ͳ���ʱ������ص������������ǹ��ڴ�������ͬʱҲ��������������������ֲЧ��߽����ܵ���06�����ֲ��������½������ڴ�������ļ��ٽ�ʹ�������ͣ��Ӷ���ʹ���ڴ������� ����2������������������ ���������������ҹ�����������Ϊ��Ҫ������֮һ��05�������ֳ��������ҵ��������������ʢ�����ڽ���ʮ�·ݹ���������ҵ���ֲ��ֿ������Ƿ������ֳ��ҵ�Ļƽ�ʱ���Ƿ��һ���䡣�������Ƕ�һЩ���ݽ��з�����(�����ͼ)05��12�¹���ƽ�������۸�7.17Ԫ/�����04����·����9.66Ԫ�µ�2.49Ԫ���ӻ������ϱ�������12�·����ϱ�ֵΪ3.95����04��9��5.06�µ�1.11��10-12�·ݹ��������۸�Ҳ���ִ���½�����Ӧ�г����������Խ�ǰ�� ����ͬ�����Լ�����05��12�¹���ƽ����۸�8.70Ԫ/�����04��9�����11��55Ԫ�µ�2.85Ԫ������ϱ�4.17�����������������ֵ��05��12�¹���ƽ�������۸�6.04Ԫ/�����04��9�����7.33Ԫ�µ�1.29Ԫ�������ϱ�3.24Ҳ����Ե�ֵ�� ���� ���� ������������Щ���ݿ��Կ�����03��7������������ֳҵ����ʼ���ӣ���߷������2004��9�£�05�������ֳҵ����ֳ���������������Ӵ���ֳ���ȣ��������⡢���⡢���������������Ӷ���ʹ05���������ڻ���������۸������½������⡢���⡢���ϼ۱�Ҳ�����µ���ֱ��������ֳҵǰ�ڵ��������½�������Ŀǰ���ֵ��������Ѿ����ֿ���ʮһ�·ݵ������б���Ҳ���¹�������ҵ��������𡣽�����ֳҵ�Ŀ����¹�����ֳ�����Դ���½������ǻ����������������жϣ�����2������ֳ���ٷ�չ�߷��ڻ�����������������ֳҵ�����귢չ��Ϊ06���ṩ��ʵ�Ļ�����������ó������ٷ�չ������ũ���˿ڽ���������ʳ�ṹ�ĸ��Ƶ����ض�����ʹ�����⡢�����̵����ѣ����06����ֳҵ�Խ�����һ�������������ڶԶ��ɵ��������ɽ�����һ�����ٶ����ӡ� ���� �����塢����ֲ�ɱ����ӣ��ͼ���ϧ������ ������ԭ�ͼ۸�����Ӱ�죬���¹��ʻ��ʡ�������ȼ�ϼ۸����ǡ����ʴ���ֲ�ɱ��������ӡ�����������ֲ�ɱ�Ϊ����2005��USDAԤ���������ڴ۸���ֲ�ɱ�245.89��Ԫ/ӢĶ����2002��232��Ԫ/ӢĶ��2003��238.49��Ԫ/ӢĶ��2004��242.56��Ԫ/ӢĶ���������ӣ����л��ʡ�������ȼ���������ԡ�2005����������43.3��ʽ��/ӢĶ��ƽ����ʽ���ɱ�5.68��Ԫ��Ŀǰ����ԭ�ͼ۸����ά�ָ�λ���ؽ�����2006���������еĻ��ʡ������ȷ��á�ͬ��06��������������Ҳ��05����������������Ϣ֧��Ҳ��ȥ���������ӡ����06����������ֲ�ɱ��������ӡ� ��������2005���ܸù��������Ƕ������ֵ��Ӱ�죬�����ڼ۸�ȴ����ԪΪ�����мƼۣ����ڲ��ֶ�ũ�ֶ��������ԵĿ��������������д�����06�����ʱ�ڴIJ�������������١��ҹ�2005��������ɱ���������ũ���������ݵ���04�������ũ�����ֲ�ɱ�Ϊ1900Ԫ���֩r05���ڻ��ʡ�ũҩ������ũ�ʼ۸������£�����ֲ�ɱ��Ѿ�������2000-2100Ԫ/�ֵ�ˮƽ��������������չ������2200Ԫ���֣�ĿǰΪ2500Ԫ�������ң�����ֲ�ɱ�2100Ԫ�����㣬��ũ�������൱�ϵ͡���������������������Դ�۸�����ǣ���������ֲ�ɱ����������ӡ��Ӷ�ũ�ijɱ�������ȿ�����ȫ��ǿ�������Ľ��죬����Լ۸��ȷƫ�͡� ���������ɱ����ӵ��¸���ũ���ڴͼ�����ϧ�����ԣ�04/05����������й�����ϧ�۵��¼۸��ڵ�λ�ܵ����Ե�֧�ţ����ռ۸������߸ߣ�ũ��ϧ�ۻ��ʤ���������������ȥ���ϧ���������ƣ�05/06����ҹ��������������չ�����2400Ԫһ�߶�ũ����ϧ�ۡ�����ũ��2005��12�·���550����һ�ߵ�ϧ�۵���CBOT���ܵ�֧�ţ��Ӷ��߳�����������ֲ�ɱ��������ƴ��µ��ռ䡣 ����С�����˶��ӵĴ������£��ɱ����ӶԼ۸�֧�Ž��Ǽ�Ϊ�������ɱ����ض��ڼ۵�Ӱ�콫�Ǹ��Ե�֧�ţ�����ʱ��Լ۸��֧�Ų��ᷴӦ���г���������2006��ɱ�֧�Ž��Ǿ��Ե���Ҫ���ء���ƽ���۸��ܴ���ֲ�ɱ����Ӷ�����̧�ߡ� ��������ũ��Ʒ����ҵ�������������� ������������������к��͵�ֲ��Ͷ�����֬���������������ʯ������ǰ;�����Ʒ���봫ͳ�IJ�����ȣ��������ʹ��ʱ��ȼ�ո��ӳ�֣�ͬʱҲ���Ӱ�ȫ�����ڴ��档��ͬ������£�ʹ��������Ϳ��Խ���15%-30%������ЧӦ�����ŷſɼ���45%���ҡ����������Ա���Ⱥ��ƶ��˸��ַ��ɷ��棬���ַ��ɷ�����ʽ�˰�ա��з��������ȸ��������ṩ���㣬�Ӷ��ƶ���������Դ�ķ�չ�� ��������������������2004��12��6�ճ�̨��ȫ��������ʹ��������滮���滮��2004��12�·ݿ�ʼ�����ڿ�������м���2%��������͡�Ŀǰ����ÿ��������Ѳ���370�������ӹ������ռ10%�����ڶ�20����Ԫ��������͵ĵ���������Ч�ؼ��ٰ������ͽ���������Ŀǰ���������涨���ڲ���������2%��������ͣ������ٽ���8������2008��-2012���ڼ䣬ǿ���Թ涨�����ڿ�������в���2%��������ͣ�2013���Ժ�����ӱ�����ߵ�5%����2013�꣬������͵������������ӵ�7%�� ����ŷ�ˣ�ŷ��ίԱ��������ּ�����ũ�ֲ�Ʒ����������Դ�����������ľ����ж��ƻ����üƻ���20�����ʩ��ɣ����дֽ���2006�꿪ʼʵʩ��ָ����ũ������Ϊ����ȼ�ϵ����ԣ�����ίԱ�������괺��ʵ������ȼ�ϼƻ���2006����ڽ�������ȼ�ϻع˵���ѡ�����ж��ƻ�������ŷ�Խ�����Դ�������ԣ���������������ŷ�����������ũ��������չ����������չŷ���ڴ˲��ŵļ������쵼����������ŷ�˵ļƻ�����2010��������Դ�IJ����������ӵ�1100��֡� ����������2004��10�£�������ͳ��ʲǩ���˶�������͵�˰�չ�������������֧�����������ȫ�����ķ�չ��2005������Դ�������Թ��ڽ���ʹ��������ͽ��������Թ�������2005��5�µ�ͳ�ƣ���������30��ҹ�˾Ͷ�����ϰ�����Ԫ���ڷ�չ������������ݹ�������Ŀǰ���������ֱ�����������ﵽ��ÿ��11000����أ����������������������ģʽ���Ƚϳ��죬��˸�����������ȫ�п������ض��������12���µ�ʱ�����ڷ�һ�������ﵽ3���IJ����� ����С�ũ��Ʒ�Ĺ�ҵ��������̼�ũ��Ʒ������Ŀǰ�����������ڹ������������ӡ��������ֹ�ҵ������Ŀǰ�Դ�����Ĺ�����Խ�С������������ڿ��ܷ�չ�Ĺ�ģ���Բ�ӦС�ӡ���Ŀǰ�������������������Թ������ǽ���ѹե���������ƾ��������Ҵ����ͣ��Ӷ�Ӱ����ʰ��ǹ�������棬���½�����ʡ������Ǽ۴�����ǡ������������ȼ�Ͼƾ���������ӹ�Ҳ����ˣ�����������ӹ�Ӱ���˹��ڶ���������ṹ���Ӷ��ı�����������ʵ�������ṹ�������¼۸������ǡ�����ũ��Ʒʹ�÷�Χ������ʹũ��Ʒ��ʹ�ü�ֵ�����ı䣬��ũ��Ʒ�۸�������Խ���ʱ���Ը�ʹ�ü�ֵ��������۸�ũ��Ʒ�ġ���ҵ�����ؽ�����ũ��Ʒ�۸����ǡ� �����ߡ�����������Ӱ�첻�ݺ��� ����������ȫ�������鲻���������С������ߡ���ţ������������ȣ�ÿ������ı������ᵼ���ڼ۽��о��ҵIJ������۸����ƴ������ȵ�������һģʽ��ɡ��������������ԭ�ϵ�������������ǿ��Դ�һ����ϵͳ�����ǡ��ڴ˼��赱ǰȫ��ó������������Ϊ˳��������֮���ó�ױ��������������Ƕ�����Ʒ�ֵ����ѻ���������ȫ����ԡ��ý��������������˵�������������鱬�������ڶ�������������������٣�����۸��µ������ֵ�����������д��������ɱ�����ɼ۸�������Ե��µ���������ϸ��һ������������½�ȴ�������⡢ˮ����ţ���������������������û�м��١���������ʧ����ɱ�����������ĵ����Ͷ��ɺ���������������������ģ���ʧ����ǵĵ�һ�߹��ڵļ���ҵ�͵ڶ���������Ϊ����������ҵ�������嶹�ɺ��������Ѳ�û�м��ٷ����������ӡ�ȫ����ص����鱬�������������ϵͳ��ֻ������һ������ǽ����ǽ����Ϸ������������ԭ�ϵ�����û�д��Ӱ�졣������������ȫ����ģ������������Ӱ��ȫ�÷�չ������ƻ�ȫ���������Ѵ�ϵͳ�ĵ��ڣ��ſ��������Ķ�����ԭ�ϴ������г�����ʵ���Ե�Ӱ�졣 ����С�һ�������������������г��۸�IJ���������̫�����������������ԭ�ϵ�������һ���̶ȴ̼�����ԭ�ϵ�������������Ҫ����ƽ������̬�����������������������ļ۸�Ϊ���Ƿ��� �����ˡ��������ض�ղΰ� ����1������һ��� ���� ������2005��7��21���������ֵ2%��ʩ�С����е��Եĸ��������ƶ�֮�����������Ҳ��ΪӰ��۸��һ����Ҫ���أ�����ֵ��Ԥ���¾��������۸�Ķ����µ���7��21������������Ҷ���Ԫ���ϴ��¸ߣ���Ŀǰ��������������ֵ��������2006���Խ�������������ҽ�һ����ֵ��Ԥ�ڽ���ѹ�ƴ۸���ֵ������һ�����ʹĽ��ڳɱ����Ӷ��Թ��ڶ����γ�ѹ�����ã�����ֵֻ�ǽ��ʹĽ��ڳɱ�������ԴĹ����ϵ�����ϴ�仯�� ����2�����ʴ��˼۸� ���� �������ʸ�ɢ�������г�2005����ǰ�ߺ�͡��м����������������ҵı�������ȫ�̡�2005������н�2004���ǿ�ƣ��г��Ը�λ��2��23�մ���ȫ���¸�4800�㣻4����Ѯ��ʼ�г�������ڶ̶��������µ�ʱ���ڣ�BDI���г������ӽ�70%���µ�����֮����ʷ��ǰ����8��3�մ��������µ�1747�㡣֮���г������������Ⱥ���������ѷ��2004���2003�꣬��11����Ѯ�����ĺ��ۺ��˼�ָ���ٶȵ���3000���أ�12��20�յ���2500���ء� ����2005��12�·ݹ��ں����������˳Ծ����й���������ʯȫ���ۼƴﵽ27526��֣�ͬ������6700��֡�32.3%����˾��һ��������δʹ2005�괬���г�����ƽ�⡣��һ����2006��������������2005�꣬����������������ɽ������Ͼ����������Ŀ����������ҹ������������ܹ�ʣ��ΪӰ����ʸ�ɢ�������г����ĸ������أ�ʹ2006��Ϊ�������������������Ͼ�����ݡ� ��������ҲӦ���������羭���Դ��������ڣ������Ա����ȶ��ķ�չ��ͷ���ҹ������ڹ�ҵ���������ڵ��ع�ҵ���Σ����ñ���ƽ�ȿ��������Ļ�������ı䣬���÷�չ����Ҫ������������ʯ��ú̿����ʳ�������Լ�����С�ڸ�ɢ�����Թ��ʸ�ɢ�������г��Խ�����Ҫ��֧�����ã����촬�Ͷ��ִ����۸�ĸ����Լ���Ӫ�ɱ�������Ҳȷ���˳ɱ��ƶ��͵��г����ԡ��ɱ�Ҳ����2006����ʸ�ɢ�������г������⡣ ����3�����������ũ���ﲡ�� �������ⲡ����������ﵥ�����ؽ��ͣ����䴫���ĸ��ʷdz��ߡ���03/04��Ȱ���������������½���300��֣�������ֲ����������ʮ����Ԫ����ʧ�����⣬�����硢����ά�ǺͰ���͢Ҳ�ں��ⲡ������2006��������ũ���ﲡ����Ȼ���������������ȴ���������2006��1��12���ڰ����������ɸ������ǵ�����Ұ�������ϼ����˴��ⲡ�����ǽ���������һ�������ⲡ�� ����ɱ������ǶԸ��������ֱ����Ч�ķ�����������ķ��ν����Ӵ������ɱ�������������ũҵ��ר�ҹ��ƣ�ʹ��ɱ�������ʹÿӢĶ����ֲ�ɱ�����25��Ԫ����������Ĵ������������������ֲ�ɱ��ؽ����Ӷ��һ���Ӱ������� �����ܽȫ����Ʒ�г�����Խ��Խ��Ͷ���ʽ�����ע��ָ����������ͻ���Ĵ���֮һ���ʽ�����������Ʒ�г����б�ֵ�Է���ͨ�����ͣ���ʹ��������ԽϺá��ɴ��桢���ͨ�����͵Ľ�����������Ʒ�۸��߳�������顣��ũ��Ʒ�������������պͲ��״�������ش�ʹũ��Ʒ�۸�һֱ���ڵ�λ��CBOT����CMX��ͭ��CRBָ����ֵλ����ʷ���������ֵ��ȫ��ũ��Ʒ�۸����������Ʒ�۸����Ե�������Ͷ���ʽ�������ӺͲ���ũ��Ʒ�г��������Ӵ��������ֻ�������̽������ɻ������һ�����������������г������ٴ�����ǡ� ������ǰ���ʴ����漫Ϊ���գ��������������ѹ�������Ҵ������漤�ң��⽫��һ��ʱ����ѹ�ƴ۸��й���Ϊ�����������ڹ�06����Խ����ּ�������������������������Դ�۸�����Ӱ��Ŀǰ����ȫ��Χ���ƹ㣬��չDZ������С�ӡ�������ȫ���Ӧ�������һ�����⣬�۸����ʽ���ƶ����߳�һ���������顣����һ���������Ӧ���ã��Ǽ۸��Խ��ܵ���ֲ�ɱ����Ӻ�ũ��ϧ�۵����ص�֧�ţ��۸�ĵײ���̧�ߡ� ������һ�仰���������������ײ�֧�ż�ǿ��Ŀǰ��λ�����ѵ��� ������Ʒ������ �ڻ�ѧԺѧԱ ��ҫ��

������������

|

||||||||||||||||||||||||