不支持Flash

|

|

|

|

|

大豆市场基本面极为利空 但市场底部支撑很强(2)http://www.sina.com.cn 2006年09月19日 01:36 大连商品交易所

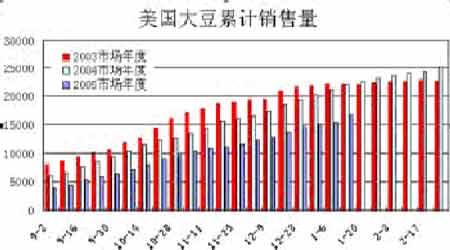

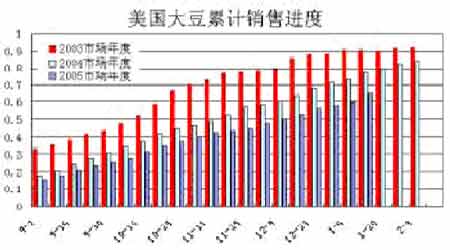

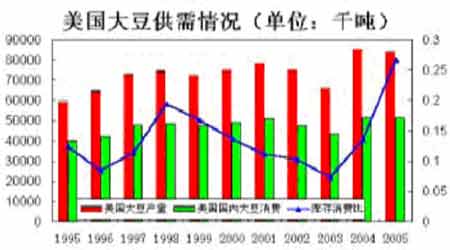

三、中短大豆供应面极度利空,长期有望改善 1、美国大豆产量巨大,库存压力极大 近两年美国大豆产量维持高位,据USDA2006年1月报告,美国04/05年度大豆产量高达8501万吨,单产42.2蒲式耳/英亩,产量和单产均创历史新高。05/06年度美国大豆播种面积较04/05年度有所下降,播种面积73.1百万英亩。2005年6月-7月间美国天气极为干旱,但后期大豆主产区天气的改善,使大豆单产得以恢复。从2005年8月开始USDA持续提高美国大豆单产,2006年1月份USDA预测美国大豆单产达43.3蒲式耳/英亩,再创历史新高,美国大豆产量达8400万吨,又是一高产年。 今年美国大豆上市以来,美国大豆销售表现一般,较2003/04年度和2004/05年度表现较差。截止到2006年1月12月美国累计大豆销售量仅有1617万吨,而03/04年度美国销售量达2219万吨,04/05年度美国大豆销售量达2205万吨。从绝对数量来比,05/06年度美国大豆销售进度远远低于前两个市场年度。USDA对05/06年度的大豆出口预测来看,USDA对大豆出口量一直往下调。2005年6月预测数量为3089万吨开始, 2005年9月销售量3035万吨、2005年11月2926万吨、2005年12月2776万吨、2006年1月2586万吨。尽管USDA对大豆出口数据进行不断下调,但从美国大豆出口销售进度来看,还是不如前两年销售速度。3月通常是世界头号大豆出口国--美国退出市场主导地位,而分列第二和第三供应国的巴西和阿根廷接位出口新收获大豆的时期,美国大豆出口窗口后期将迅速关闭,国际大豆市场留给美国大豆的销售时间将不多。05/06年度美国大豆出口不畅必将导致美国国内大豆库存增加。 美国国内大豆压榨用量是美国大豆最为主要的用途。近年美国国内对大豆需求逐年增加。2003/04年度美国国内压榨量为4014万吨,2004/05年度压榨量4491万吨,2005/06年度压压榨量4708万吨。美国国内压榨需求呈现稳中有增态势。美国国内豆粕需求近几年来也均有增加的迹象。 美国国内大豆库存在这两年的巨大产量下,库存量逐年增加。据USDA预测2005/06年度美国大豆库存将达到1374万吨,这一数值较03/04年度提高了近四倍。2003/04年美国因国内大豆库存极为紧张,CBOT大豆出现明显的暴涨,03/04年度期末库存量仅有341万吨。05/06年度美国大豆的期末库存的增加主要原因是04/05年度和05/06年度大豆产量巨大和今年美国大豆出口不畅而引起。这一库存是美国国内历史以来的最高值。美国大豆库存的增加将极大程度压制CBOT大豆价格。这也是CBOT大豆持续维持在500-600美分这一区间的最主要原因。 2、巴西、阿根廷大豆产量创历史纪录 南美大豆产量近几年得以快速增长,大豆总产量已经大幅度超过美国大豆产量。其中巴西大豆产量从00/01年度3420万吨增加到05/06年度1月份USDA预测的5850万吨。阿根廷大豆产量从00/01年度2120万吨增加到05/06年度1月份USDA预测的4050万吨,几乎增加一倍。南美产量的大幅增加主要得益于大片森林的开垦成大豆种植田。近两年大豆产量增长速度有所放慢,这一现象在巴西、阿根廷均有出现。2004年、2005年2月份开始受天气因素的影响,USDA对巴西大豆产量均有大幅度的调低。2004年2月预测03/04年度产量6100万吨,最终调至5260万吨。2005年2月预测04/05年度产量6300万吨,到2006年1月对其预测5300万吨。近两年阿根廷大豆产量进入2月份以来产量也从未有调高过的迹象。今年巴西、阿根廷两国大豆是否仍会受天气因素的影响而调低大豆产量呢? 3、美国与南美大豆出口日趋激烈 随着南美大豆产量的逐年增加,南美大豆出口量也随着逐步增加。巴西、阿根廷两国大豆最主要方式是出口,两国大豆政策以出口为导向。2004年巴西大豆产量5250万吨,其中直接大豆出口量达到2000万吨,国内压榨量2780万吨。2005年巴西大豆产量5300万吨,其中直接大豆出口量达到2050万吨,国内压榨量2900万吨。而巴西大豆压榨后的下游产品豆粕的60-70%左右的量用于出口。换句话说巴西大豆70%左右是用于出口。 2004年阿根廷大豆产量3550万吨,其中直接大豆出口量达到900万吨,国内压榨量2450万吨。2005年阿根廷大豆产量3900万吨,其中直接大豆出口量达到950万吨,国内压榨量2730万吨。而大豆压榨后的下游产品豆粕和豆油95%左右的量是用于出口。阿根廷大豆产量基本上用于出口,国内根本就没有大豆消费。这两个南美国家的情况与美国完全不同。随着两国的大豆产量逐年增加,出口动力和压力逐年加大,大豆出口是其唯一选择。南美与美国大豆的出口竞争将是一种必然出现现象。近两年巴西、阿根廷两国大豆库存开始逐步增加,出口压力开始明显反应。2005年在传统的美国大豆出口季节10-12月份南美大豆仍就活跃在国际大豆出口市场,大量出口。这一现象将会随着国际上的采购方介入南美地区和大豆产量增加而日益明显。南美和美国大豆出口竞争将愈演愈烈,后期我们可以想像在南美大豆出口季节美国大豆也仍然活跃在国际大豆市场。 4、长期大豆供应面有望而改善 05/06年度美国大豆庞大的库存对CBOT大豆市场来看,将是一个沉重的包袱。美国豆农和贸易商将直接面对这一窘境,摆在他们面前的如此不堪、直接、 客观的大豆基本面。而美国国内大豆需求增加并不会给如此大的库存带来更多的希望。因此在06年美国大豆种植之前美国豆农仍将手中的大豆进行处理。同期巴西、阿根廷两国大豆库存也开始逐步增多,出口压力逐日增加,美国、南美两个地区的出口竞争将加剧,将会面临你中有我,我中有你的格局,价格上的竞争将更为明显。这一市场结构将对CBOT大豆期价形成极大的压力,同时正是这一结构才把当前CBOT大豆一直压制在600美分以下。 这一市场格局改变将来自于哪一方?造成这一格局最主要原因是近年南美大豆播种面积的大幅增加,大豆产量快速增加和2004、05年美国巨大大豆产量。值得注意的是,2006年南美大豆播种已经完成。今年巴西大豆播种面积受部分豆农处于亏损境地的影响,一改往年大幅增加播种面积的态势,今年播种面积却较去年有所下降。美国06年4月-5月的大豆播种又会是怎么样?连续两年的极大单产今年是否会有所降低呢?这些因素都有可能会改变大家对市场格局预期变化产生明显的影响。 当前国际大豆市场非常糟糕供需基本面已经把CBOT大豆价格长期压制在550-600美分这一线,市场对目前基本面已经做了充分的炒作。若全球大豆供应量出现了明显的减少,CBOT大豆将如何反应?

【发表评论】

|

|||||||||||||||||