不支持Flash

|

|

|

|

|

国内外大豆期现货市场价格相关性的分析研究(2)http://www.sina.com.cn 2006年09月15日 01:02 大连商品交易所

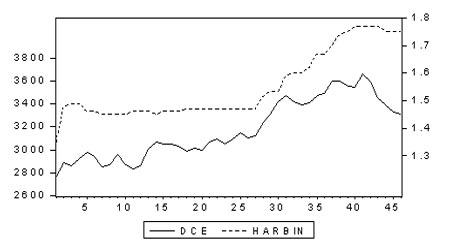

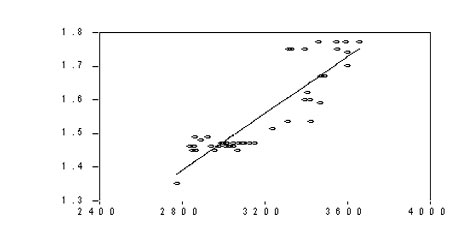

第三、国内大豆现货价格与DCE大豆期货品种价格相关性分析 国内大豆现货价格我们取哈尔滨地区油厂收购价,出于样本连续性考虑,时间跨度定在2003年10月到2004年4月,DCE价格我们仍然按照前面的方法取连续价格,共获得46组数据。如图所示: DCE大豆期货价格和哈尔滨地区大豆现货报价连续图 DCE大豆期货价格和哈尔滨地区大豆现货报价回归图 经检验二者相关系数为0.8857,即国内大豆现货价格与DCE大豆期货价格具有较强的相关性。 关于引导性问题,我们利用Granger因果检验,因样本较少我们取滞后长度为2,得到如下结果: DCE大豆期货价格和哈尔滨地区大豆现货报价Granger因果关系检验

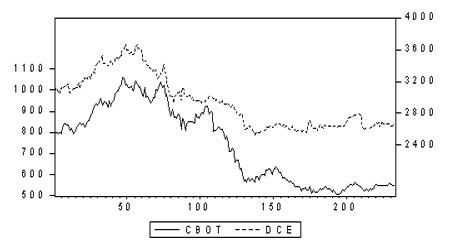

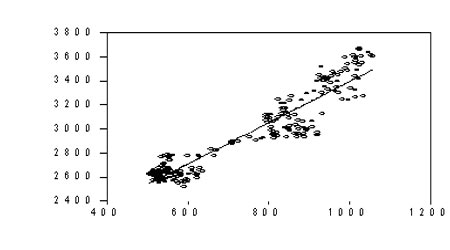

检验表明:零假设“哈尔滨地区大豆现货价格与DCE大豆期货价格间不存在Granger因果关系”成立,而零假设“DCE大豆期货价格与哈尔滨地区大豆现货价格间不存在Granger因果关系”不成立。我们的结论是,DCE大豆期货价格对现货价格具有引导性,而现货市场价格对DCE大豆期货价格不具有引导性。 二、国内外大豆期货价格相关性分析 第一、CBOT大豆期货价格与DCE大豆期货价格相关性分析 我们选取CBOT大豆连续价格,按照前面的方法构造DCE大豆连续价格,时间跨度为2004年1月至12月,共获取233组数据。如图所示: CBOT大豆期货价格和DCE大豆期货价格连续图 CBOT大豆期货价格和DCE大豆期货价格回归图 经检验二者相关系数为0.94,即CBOT与DCE的大豆期货价格具有较强的相关性。 关于引导性问题,我们仍然利用Granger因果检验,将滞后长度分别取2、10、20,得到如下结果: CBOT大豆期货价格和DCE大豆期货价格Granger因果关系检验

检验表明:零假设“DCE大豆期货价格与CBOT大豆期货价格间不存在Granger因果关系”成立,而零假设“CBOT大豆期货价格与DCE大豆期货价格间不存在Granger因果关系”不成立。我们的结论是,CBOT大豆期货价格对DCE大豆期货价格具有引导性,而DCE大豆期货价格对CBOT大豆期货价格不具有引导性。

【发表评论】

|

|||||||||||||||||||||||||||||||||||||||||