不支持Flash

|

|

|

|

|

全球充足库存构成压制 大豆期价继续筑底盘整(3)http://www.sina.com.cn 2006年09月14日 00:54 中大期货

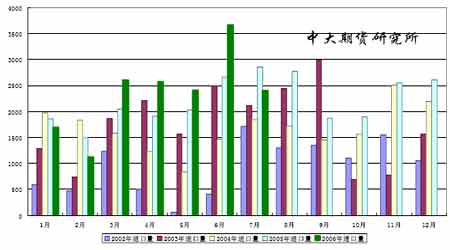

5、国内大豆供应充裕 根据海关总署公布数据显示,中国1-7月份进口大豆1645万吨,同比增加10.6%,其中7月份大豆进口量为240 万吨。预计8 月份我国大豆进口到货230 万吨。虽然七八月份到港量降低,而油厂目前豆粕库存压力较大,造成沿海地区进口大豆难以消化。目前的库存量依然给市场带来很大的心理压力。9 月8日,国内港口进口大豆库存合计2,944,650 吨。 就看国内的养殖业是否能恢复来消化这些压力了。 图12 中国近年来进口大豆统计

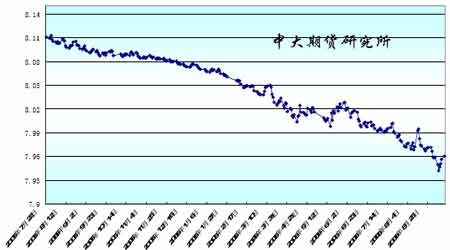

6、人民币破8 中国经济增长、贸易顺差、外汇储备等经济基本面数据和政府货币政策调整取向是决定汇率走势的主要因素,正是同比屡创新高的贸易顺差和信贷、投资过热持续不断地给人民币汇率施加向上压力,决定了人民币升值的长期趋势。人民币汇率升值有利于加大农产品的进口,而加大的供应量冲击了市场价格。 图13 美元兑人民币汇率中间价

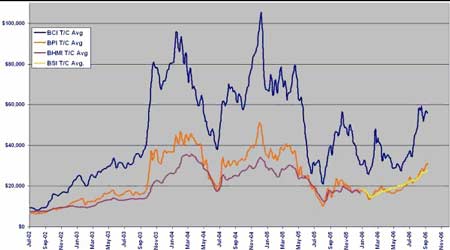

7、国内宏观紧缩政策陆续出台 央行宣布2006 年8月19 日起上调存贷款基准利率。金融机构一年期存款基准利率上调0.27 个百分点,由现行的2.25%提高到2.52%;一年期贷款基准利率上调0.27 个百分点,由现行的5.85%提高到6.12%;其他各档次存贷款基准利率也相应调整,长期利率上调幅度大于短期利率上调幅度。此次上调存贷款基准利率对金属行业,特别是有色金属的短期和中期的压力都较大。对有色金属的需求将会减弱,将导致有色金属在近期和中期都有可能出现弱市行情。沪铜市场在经过长期的牛市后,很可能就此转市。而此次加息对于豆类市场影响力度有限,不过连豆处在下跌走势之中长达半年,后市有可能受周遍市场疲软影响,期价继续走低。 (二)利多因素 1、美国贷款补贴价支撑力度较强 美国许多产区现货大豆价格跌到贷款补贴价格之下,这抑制了农民的销售热情,对升贴水提供支持。据美国农业部初步数据显示,截止到9 月5 日的一周里,2006 农事年大豆进入9 个月政府贷款项目的数量为38.8万蒲式耳,比一周前提高了9.1 万蒲式耳。期价和现货价格走低将使农民短期内仍囤豆惜售,现货大豆市场流通量减少。 2、国内养殖业逐渐恢复 近期国内多数地区生猪养殖成本明显上升, 随着节日的日渐临近,价格存在进一步上扬的空间。虽然目前市场补栏心态前期略显谨慎,但随着养殖效益的日渐稳定以及疫病形势的逐渐消除,第四季度形势值得期待。 3、进口豆成本上扬,进口数据降低 随着美国大豆升贴水报价走高及国内豆粕市场低迷,我国进口大豆的速度出现了放缓迹象。尤其是8月下旬进口大豆升贴水的持续上涨就已对我国大豆进口产生了影响。据国家粮油信息中心预测,9 月份进口大豆到港量将出现降低。按照船期计算,在9月份只有162 万吨左右的南美大豆运达国内,再加上从美国装运的10 万吨左右,9 月份的进口大豆到港数量为170 万~180 万吨,远低于今年月均234 万吨的到港数量。这为豆价的底部盘整期价提供了很好的支撑,豆市期价下跌空间有限。 4、生物燃料需求强劲的推动偏多大豆价格 随着原油及汽油价格大幅攀升,乙醇这种替代型绿色燃料也越来越吸引人们的注意。受原油价格大幅飙升的驱动,今年全球生物柴油市场出现了强劲需求,其中欧洲以及北美生物柴油行业发展迅速,预计到2007 年底,美国生物柴油需求预计增长一倍,从目前的600 万吨增长到近1400 万吨,而欧洲诸国的生物柴油需求也将显著上升,由于欧盟的压榨产能都忙于压榨菜籽油,因而大豆的压榨量可能下降,相应的会减少大豆进口。然而如果欧盟增加豆油进口,有利于其他大豆出口国增加大豆压榨量;在生物柴油的原油之中,豆油占有巨大的比重,这也成为了基金大举介入CBOT 豆油期市的一个重要原因,前期豆油的强势也给大豆市场带来了明显的支撑,因而总体来说,生物燃料需求的增长对大豆的走势偏多。 按照美国能源署的要求,到2010 年,美国生物柴油的产能要从2004 年的100万吨提高到1200 万吨,如以五成生物柴油的原料取自豆油计算,以豆油制成的生物柴油的产能在未来的6 年内,将会逐步增加到600 万吨以上,相比之下2005 年美国豆油的产量仅仅是909万吨。同样在欧洲在南美生物柴油的产量在未来的几年里将会以数倍的速度递增,这对大豆市场的利多作用是极为显著的。 5、海运费指数出现反弹迹象 波罗的海干散货运价指数近期出现了强劲上涨的势头,综合运价指数连连走高,巴拿马型运价指数也一跳攀升,走势强劲。在太平洋和大西洋地区,部分租家继续将铁矿石船货交巴拿马型船分运,中短期期租交易仍维持相当成交量,南美的谷物货盘交易兴旺红火,诸多利好因素推动市场行情稳中再升。近期在升幅过大后出现涨势趋缓甚至于略有回落的行情并不改变海运费整体走强的大格局。本周国际干散货市稳中微升,整体走强的格局未改。 图14 波罗的海巴拿马型运价指数近期走势图

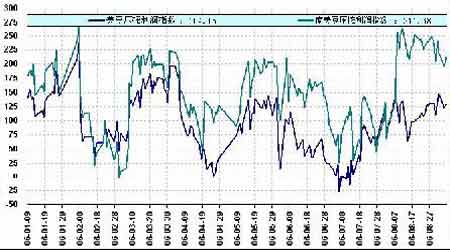

6、通胀严重,农产品低价吸引基金进驻 当前,因美元过度发行而导致的世界性通货膨胀苗头越来越明显,这已经引起了全球商品投资者的高度重视,金属价格和能源价格不断创下历史新高,原材料价格的暴涨加重了初级产品成本向下游产品传导的压力,令投资者增大了对通货膨胀的担忧。 豆类商品虽然本身供应宽裕,但也要受到通货膨胀预期影响。商品需求有两类,一类是众所周知的“消费需求”,比如大豆的食用和榨油需求;另一类是不引人注意的“投资需求”,也就是说,有的人购买大豆目的不是为了消费,而是保存下来以供高价出售。投资需求在商品常态环境中不会表现出来,但是一旦出现通货膨胀苗头,或者市场普遍预期这种商品价格会上涨,则“投资需求”会迅速增加。在现货市场上这表现为“囤积现象”,在期货市场则表现为基金大规模购买。“投资需求”一旦被激发,会迅速改变商品供求现状。2003 至2004 年的国内大豆牛市运动过程中,贸易商囤积就对牛市拓展起到了决定性作用。当前美元持续贬值、工业品价格连续暴涨,已经吸引了大量场外资金进入商品市场。据标准银行的估计,到2006年年底,将会有1200 亿美元的资金将会投资与商品指数基金;而麦格理估计,目前流入商品市场的基金投资额达900 亿美元,而到今年底,这一数字将升至1300 亿-1400亿美元。 大量热钱流入商品期货市场寻找投资渠道,使得期货品种的金融属性增强,带动了整体商品期货价格的上涨,处于低位的农产品期货价格有理由继续成为指数基金觊觎的目标。 7、大豆价格的底部成本支撑 尽管中短期内现货价格快速上涨比较困难,不过由于成本的上升,豆类价格下方应有一定的支撑。近两年来,黑龙江地区的大豆种植成本在逐步增加,预计2005年在化肥、农药、其他农资价格上涨下,大豆种植成本已经上升至1-1.05 元/斤,2006 年继续增加,但是大豆种植收益不够理想,农民种植意向减弱。据调查,2006 年我国大豆种植面积将比上年减少,其中主产区减幅明显。预计2006 年中国大豆产量将降至1590 万吨,较2005 年的1635万吨减少45万吨,降幅2.7%。因此,从种植成本和06/07大豆种植基本状况看,国内大豆现货价格在2200元/吨附近有强支撑,对应的期货价格应该在2500元/吨附近有强支撑。 8、油厂压榨利润有所改善 本周国内市场豆粕价格涨跌互见,东北地区豆粕价较上周有所回落,其它地区粕价则普遍上涨。哈尔滨、大连等地的粕价格从上周的2100 元左右回落到了2060-2080 元,天津地区的粕价则从上周的2040 元涨到了2100 以上,涨幅相对较大,山东、广东的粕价上涨了20-30 元左右,成交价集中在2120-2130 元附近,华东地区的粕价涨幅较小,如东海的粕价还是维持在2090-2100 元,其它油厂的价格在2070-2090 元。豆油价格本周小幅上涨,广东地区的四级油报价从上周的5480 元上涨到了5550 元,一级油价格从5750 元涨到了5850元。山东地区的四级油价格从5460 元涨到了5550 元,一级油5660 元涨到了5750元。江苏东海的一级油报价也从上周的5780 元上涨到了5850元。天津地区的报价变化不大,一级油报价在5750-5780 元,四级油价仍在5550 元。近期国内豆粕、豆油需求均有所好转,特别是豆油,随着两节的临近,小包装油的需求增加,支撑了油价,估计近期内仍会保持在高位。 油粕价格的回升使油厂的压榨利润继续改善,按照目前的油粕价格以及2500 元/吨的到岸成本测算,油厂的利润大都在50-70 元/吨之间,北方地区的利润相对较低。当然,油厂的实际进口成本以及加工成本有差异,以上的计算并没有考虑这一点。 本周国产豆的收购价格保持稳定,收购价仍在1.17-1.18 元/斤。但由于东北地区粕价较上周回落,所以油厂压榨国产豆的利润较上周有所下降,根据我们的测算,大概在30-70元/吨之间。目前国产豆收购已经比较清淡,在新大豆上市前,陈豆的收购价格预计将保持平稳,不过市场大都看好秋季新豆的收购价格,特别是最近东北地区大豆受到早霜的威胁,可能会推高收购价。 图15 9 月7日中国油厂压榨利润指数(QMCI)

【发表评论】

|

|||||||||||||||||