��֧��Flash

|

|

|

|

|

ȫ������湹��ѹ�� ���ڼۼ�����������(2)http://www.sina.com.cn 2006��09��14�� 00:54 �д��ڻ�

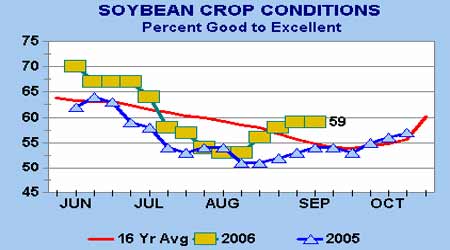

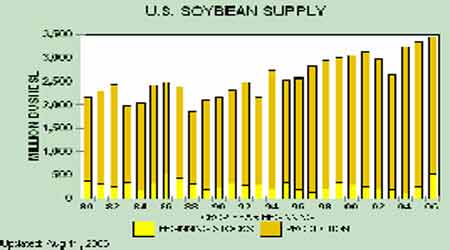

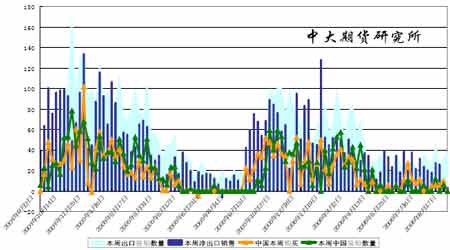

�����������ж�������ص���� ����(һ)�������� ����1����������˳��������ǰ������ ��������ũҵ��������������ȱ��棬��ֹ9 ��3 ����������������Ϊ59%����ǰһ�ܳ�ƽ��ȥ��ͬ��Ϊ54%��ȥ����������������������Ϊ57%�����յ����ߴ�43.3 ��ʽ��/ӢĶ����Ȼ������������������ھ��Ե����ȹ�ϵ������Ŀǰ����������״����˵�������������п��ܻ���ũҵ�����±���39.6��/ӢĶ�Ļ��������������� ������Ŀǰ�������������������ʳ�߿��ѹ���Ŀ۴��ڣ��ڽ����������������Ϊ�����״���£��۸������λ�� ����ͼ8 �������������� ���� ���� ����2����������Ȼƫ�� ��������ũҵ��9 ��12 �ս������µ��¶ȹ��豨�棬������ݱ��潫Ϊ�������������Ԥ�����»�������������г���ע������ʦĿǰƽ��Ԥ������2006-07 ��ȴ���Ϊ30.93 ����ʽ���������±�������1.65 ���ѣ�ƽ��Ԥ������2006-07�����ĩ��ת���Ϊ5.66���ѣ������±�������1.15 ���ѡ�����ЩԤ�����ݿ��Կ���������ʦ�Ա��α����������������ź�ǿ������Ԥ�ڣ���Ҳ�ǵ�ǰ�ڼۻ����ѷ�����Ҫԭ��������ʷ������ũҵ������Դ����ĵ�����������һ�����͵ģ����ҽ����г���ƣ�����ֺܿ����Ѿ���ǰ����������ѹ�������Ա��α��������ܹ�����������ЧӦ�ж��ֵ����ȶ�� ����ͼ9 ������ĩ��� ���� ����ͼ10 ������Ӧ�� ���� ���� ����3����������ƣ�� ����������ũҵ���������۱��棬��ֹ8��31 �գ���������2006-07 ���(9��1����)������55.98 ��֣����ڷ���ʦԤ���40-60 ��������ڣ���Ҫ������й�23 ��֣��������8.7 ��֣�������7.5 ��֣�ӡ��6.1 ��֡����⣬���ܹ���81.38 ���2005-06 ���(8��31 ��ֹ)��ת�뵽��������ۡ�������������װ����Ϊ30.72��֣���Ҫ�������Һ͵������й�10.97 ��֣��ձ�6.79 ���N����������3.74 ��֣�ӡ��3.55 ��֣�ī����3.08 ���N������������2005-06 ����������ۼƳ���װ����Ϊ2551.03��֣���ǰһ��ȵ�2996.6 ����½�15%���й�������ۼƽ���������970.63 ��֣���ǰ����ȵ�1185.05����½�18.1%�� ����ͼ11 USDA������ÿ�ܴ������� ���� ���� ����4����������ȴ����۴�88%,�¶�����14% ��������˽�˷�������Celeres��һ�ƣ���������ȴ����۽���Ϊ88%������ȥ��ͬ�ڵ�82%����ȥ����ͬ��ƽ������Ϊ91%�� ��������Celeres ������Ԥ�⣬��������ȴ���Ϊ5��530 ��֡� ��������ͷ�Ŵ�����ʡ���и����������۽���Ϊ96%�����ϲ��İ����Ǻ�����¸����´����۽��Ƚ�Ϊ74%��76%�� ����Celeres ����ƣ�������9-12 �¿�ʼ���ֵ�06/07 ���Զ�ڴ����۽���Ϊ14%��ȥ��ͬ��Ϊ17%�� �������и������¶����۽�����죬�Ѵﵽ��25%�� ����Celeres Ԥ�����06/07 ��ȴ���Ϊ5��600 ��֡�

������������

��֧��Flash

|

��֧��Flash

|

||||||||||||||||||||||||