��֧��Flash

|

|

|

|

|

�����о�����Ԥ�ڿ��ƫ��֧�� �����ٶ���ǿhttp://www.sina.com.cn 2006��09��12�� 00:29 ��Ԫ�ڻ�

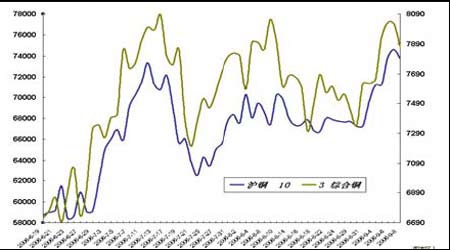

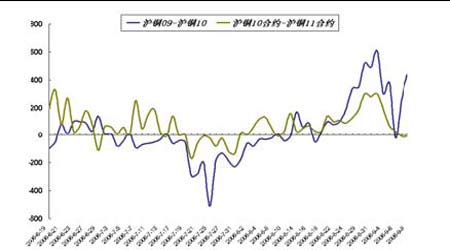

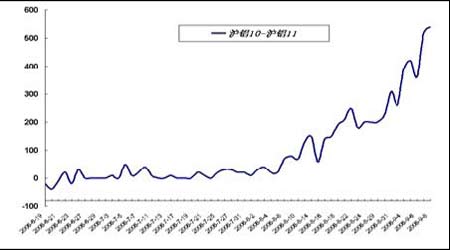

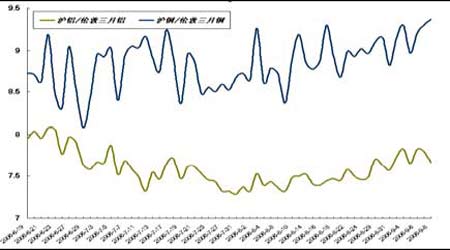

һ�������о� ����������µĵڶ��������ܣ������г��ٶ���ǿ��������Ԥ�ڿ��ƫ������֧�ţ��ֻ���ǿ�����������Զͷ�������У����������̿ɳ�����ǿ���ڽ������飻�콺�۲��γ����������������������ޡ����������������Զ��Ϊ��-15Ԫ��-110Ԫ������۲�Ŀǰ�γɡ������ٶ��ھ����������У���������̬�ȼ���������ʽ��볡������ ����ͭ���������Զ�������ڣ���ǿ�����������Ԥ�� ���� �������ܣ����ڰչ������ƶ��£��������ٶ�����8000�������屨����7874.5��Ԫ����ǰһ����������3.27%. ������ͻ��ǰ��խ��������ֺ��ڻ�ͭ11�º�Լ������75200Ԫ����ǿһ�������Ƿ���6.27%��ǿ�Ƹ�����֡� ���� �������ܣ��ʽ�Ǩ�ּ������ԣ��潻���յ��ٽ����ʽ�Ǩ����9�º�Լ����һͻȻ������������ʮ�º�Լ�۲�һ������С400Ԫ�� ������������ͭ09��Լ�뻦ͭ10��Լ�۲�Ϊ-20Ԫ����������֧���£����º�Լ�ٶ���ǿ�����壬��ͭ09��Լ�ڻ�ͭ10��Լ�۲���������Ϊ440Ԫ�� ����������ԣ����º�Լ��Ȼ��ǿ��9��1���Ϻ��ڻ�������ͭ�������6��30��������60,709�ּ���21%��48,193�֡�ͬʱ�й�1-7��ͭ���������ͬ�ȼ���6%��207��֡�����ͭ������Ҳͬ�ȼ���44%��444,850�֣���Ӧ���Ϳ������һ�������½�ѹ���� �����ֻ��Խ�Ԥ�������γɣ���ǿԶ����ֳ����� ���� ������ͭ���ʽ�IJ���ת�ƣ����ֻ���ˮ�ѳ���400Ԫ�ĸۣ��ֻ����θ�����ԡ� ��������10��Լ�뻦��11��Լ�۲���9��8�����̣�Ϊ540Ԫ������������280Ԫ�����º�Լ��ǿ������ ����Ŀǰ�������Զͷ��ɳ������֣�����Ǩ�����ؽ�����º�Լ������ǿ���衣����ʱ�����˽ᡣ ���� ������������г���Ŀǰ����Ϊ��ǿ������֡���ͭ����ͭ�۸��ֵ�ӽ�9.36������Ŀǰ�����������ޣ�����ͭ���ѳԽ����������ٶ�֧�Ź���ͭ����ǿ�� �������г������ڹ��ڳɽ���Ծ�����ֻ���ˮ֮�ƣ������г�ǿ������������ �����ܽ���Ѵ̼��µĽ����г������º�Լ����������ǿ�������Զ��Ϊ�����Կɹ�ע�������ʽ���ڹ��ڼ۸�ƫ�ͣ��ɲ��������������Ϊ��

������������

��֧��Flash

|

��֧��Flash

|

|||||||||||||||||||||||||