��֧��Flash

|

|

|

|

|

֣�������������� ��������������δ���(3)http://www.sina.com.cn 2006��09��07�� 01:11 �д��ڻ�

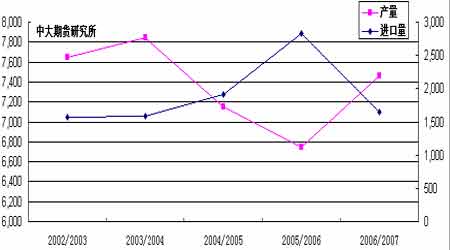

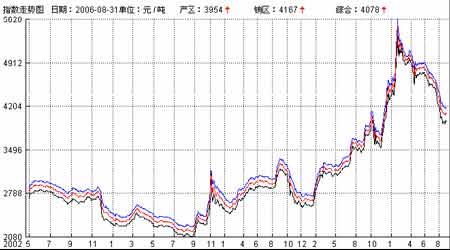

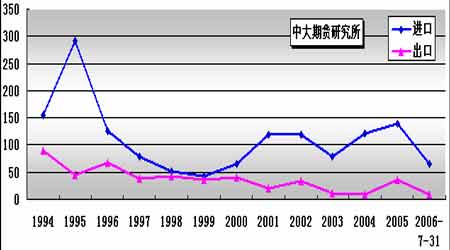

����5.�����D�D����ũҵ�����ھ����ڱ������ٴ����Ӿ����ǽ�������������Ϊ10.99 ��̶�(ԭ��ֵ)��������ľ����ǽ�������ۼƴﵽ63.89��֡�2007 ���꣬ԭ�Ǻ���������������һ�����ӣ�ԭ��Ϊ148.15��̶�(134.3994���)(ԭ��ֵ)������Ϊ6.28 ��̶�(5.6971���)(ԭ��ֵ)����ͬѰ�����ǣ�����������Դӽ���8 ��7 �վͿ�ʹ�á����⣬����ũҵ��ȷ��2007������幩Ӧ��ԼΪ875��̶�(793.7868���)������475.56��̶�(431.421���)Ϊ����ǣ�399.44 ��̶�(362.3659���)Ϊ�����ǡ� ����Ԥ�Ʊ����ĸ����ǿ��ܻ��ȱ37.5 ��̶�(34.0194���)������ͨ���������ֲ��� ����ͼ9.����ԭ�ǽ���������ڲ����Ա�(��λ��ǧ��) ���� ����(��).���� ����1.�����D�D�ܹ���ʳ�Ǻ;ƾ��۸��µ����¹��ڼ۸��µ��Լ���Ԫ��ֵ��Ӱ�죬������ˮ�ƾ��ͺ�ˮ�ƾ��ļ۸��ѵ���1 ���Ƕ�/��������ǰ��ˮ�ƾ��ij�����˰��Ϊ1.06���Ƕ�/����ʳ�Ǻ;ƾ��г���������ͣ��״̬����ǰ����ͳ�ƾ�Ԥ�ƣ�����ľƾ�����ԼΪ170��������ȥ������7.5%��Ԥ�ƹ���������ԤԼ��130-140 ����֮�䡣���⣬������ҵ�����Ϣ˵���ڽ����������ʯ�ͼ۸���������п��ܱ���ǿ���ı����£������˾��������Ͷ�ʰ�����ʳ�Ǻ;ƾ�ҵ�� ����2.�й��D�D8 �����������������Ⱥ�Ŵ��״����������Ǿ�����Ӧ�г�����ȻĿǰ���������������������������в�С��������ȫ�����۽����������䡣�ٽ���ĩ����������3920 Ԫ/��һ�߳��ȡ����ϴ������٣����ֳ���ʱ��ʱͣ���г���Դ��Լ��У������ڿ��ѹ��������������̬��Ϊ�ȶ�������ѹ����������˱����ѻ�������һ�£��Ǽ۱��ֵý�Ϊ��ͦ���������ܱ��µ�������»���ά���ȶ������ϲ����Ǽ۱仯����տ�����ſ�汨�������µ������ݳ��Ҳ�ͬ��һ�����г�����ά��3880-3920 Ԫ/�ֵIJֿⱨ�ۣ������3910-3950 Ԫ/�֣����λ�ϸߣ��ɽ��嵭�������������Ǽ����Ƹ��죬�ǵ����֡� ����ͼ10.�й�ʳ���ֻ��۸����� ���� ����(��).������ ����1.�����D�D���Ź�����Ըõ����ƾ������ǿ��������ҵ���Ա���ڿ�����β�ȡ��ʩ����������2��3 �·ݵ���ե�ڼ�������������������Ĺ�Ӧ��ȱ����Ԥ��2006/07 ե�������ƾ��ij���������31.2�������������ϲ��ij���������26�������Ը��ڴ�ǰԤ�Ƶ�25.5 ����������ũҵ���ϻ��1-7 �£������ƾ���ʳ�dz����Ѿ��ﵽ35.6����Ԫ����ͬ������40.3%�� ����ͼ11.��������ʳ�Dz�����������Ա� ��λ:ǧ�� ���� ����2.�й��D�D���й���������8��15 �չ����ij���������ʾ���й�1��7���dz�����Ϊ92,216 �֣���ȥ��ͬ���»�19.8%��7 �·ݵ��³�������Ϊ4,213 �֡����ڷ��棺�й� 1��7 ���ǽ�����Ϊ660,000 �֣���ȥ��ͬ���»�9.3%��7 �·ݵ����й��ǽ�������Ϊ180,000���֡� ����ͼ12.�й��ǽ����������Ƚ� ��λ:��� ���� ����(��).SRB ���� �����Դ�8 ��15�չ���ԭ�������ƻ�ȡ��֮���г�����9 ��12 �������Ƿ����ڽ��и������ɲ��ϡ����й������鷢��ί��ռƽ��˾����Ȼû�з�������������Ĺ���ͣ�ĺ��ڹ����ǵĽ��飬��Ҳ�����ˡ���ե��Ԥ���Ƿ��յ�(����֮���ڹ������ӵ�������Ǽۿ��ܻ��µ�)�������¾�ե����ȻҪ�и��νӵĹ��̣�ͬʱΪ�˽����¸�ե�������չ��۸�ե��ĩ�۸�Ӧ���������ߣ�30 ��ֹ����ǻ����Ѿ��ӹ����ˣ��������ڿ���Ҳ�����⣬ͬʱΪ�˱�֤��ե���մ�����������Ӧ�û����ϲߡ����г��ձ齫֮����Ϊ���ҷ��滹�����������ı�̬�� ����������Ϊ������ٽ����¸����֮ǰ��ʽ���ģ��г��ڲ��ϳ�������Ϣ��ͬʱ��Ͻ������������۹���������ξ���������Ϣ��Ȼ�ǽ�������������������

������������

|

��֧��Flash

��֧��Flash

|

||||||||||||||||||||||||