��֧��Flash

|

|

|

|

|

���н������������ ���и����Ӱ��֮��ȥ(2)http://www.sina.com.cn 2006��09��07�� 01:07 �����ڻ�

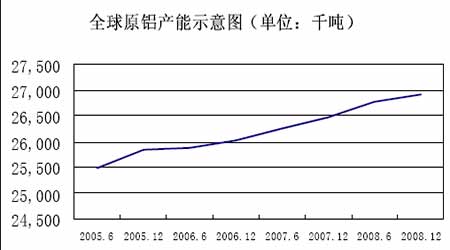

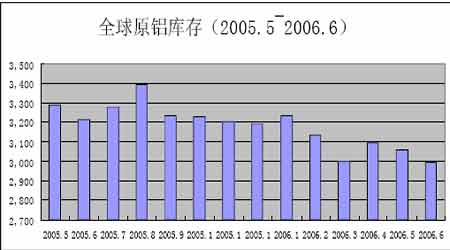

����2.ȫ��ԭ����Ӧ�Ȳ����� ��������CRU �ı��棬2006 ��һ����ȫ��ԭ�����ֹ�Ӧ���㣬��Ҳ��Ϊ�������ǵ���Ҫԭ��Ȼ��ֵ��ע����ǣ���������ȫ��ԭ�������������������Dz���������ȴû�г������������������ȫ��ԭ�����ܵ�����Ҳͬ��Ѹ�١�����ͼ��ʾ�� ���� �������⣬��IAIͳ�ƣ��ϰ���ȫ��ԭ������984.6��֣���ȥ��ͬ������3.4%�� �����������۵����ǣ����ò��ܽ����ͷ�Ԥ����������ԭ����Ӧ�����������������ļ��ȳ���һ���̶ȵĹ�ʣ��������������������������µ��������ǵĻ������п��ܷ����仯�� ����3.ԭ��������ȻΪ�г���ע�Ľ��� �����ϰ���ԭ����ʢ������֧�������۵ĸ�λ���С�������Э��ͳ��֤ʵ�˱�����������������ñ��֡�ͳ����ʾ�������ϰ����ۼƶ�����ȥ��ͬ��������9%�� �������У����ز���ԭ�������Ѵ���1991 ������������������ز��г�������ǰ��δ�е�ǿ���ɳ������ݿ����ʺ������������ַ��ijɽ����Լ����۵ȶ���������ز���ҵ��ָ����������걣��������ͷ�����������ķ��پ����Ѿ���ʼ��ת������ȫ��ס��������Э��(NAHB)5 ��15 �չ����ı���˵��ȫ������ҵ����ָ����5 �·ݵ���11 ��������͵㣬סլ�г�ָ����4 �·�ʱ��51 ����5 �·ݵ�45����1995 ��������������ͣ���Ҳ��1995 ��������2 �ε���50 ���£��������ڶ��г��ֱ���̬�ȵĽ����̾Ӷࡣ ����4.�����ɱ��½�ѹ������ �����Ӷ����ȣ�ǰ�������������ߵ��������۸����ɶ��������������µ��ĸ��������Dz����������죬�Ӷ�ʹ��������Ӧ��������ӡ�ȫ�������������Ѿ�����4 �����ȳ���1 ǧ400 ��֣������ٶ����Գ���ȫ��ԭ�����������⣬�Ӳ������ŵ������������������������Ҳ�Ƚ����ԡ�Ԥ��2006 �꣬ȫ�����������������ӽ�2%�������Գ���ԭ�����������ʡ����ܡ�������˫�����ӣ���Ȼ�ᵼ�¹�Ӧ�������ӣ�����������۸ɺܴ�ѹ���� ���� �������⣬ȫ���ͼ����������Դ�۸��������Ȼһ���̶�������˵�����ijɱ��������С���������µ��ķ��ȡ����ڹ�����˵����Ȼ�����ϵ��˵�ۣ�����������������۸��µ������أ�������������ɱ����ֽϴ�Ļ��䡣���ݹ���ͳ�ƾֵ�ͳ�ƣ�����6 ���ҹ�����������ͬ������53.9%���ﵽ107 ��֣�1-6 ���ۼƲ�����595 ��֣�ͬ�ȴ���50.6%���ݺ���ͳ�ƣ������ϰ������������333 ��֣�ͬ�ȼ���10.1%������6 �·ݽ���������55 ��֣�ͬ�ȼ���18.0%���ܵ�������������������Ӧ������ӣ����ɹ���Ӧ��תΪ�����ʣ�������������۸���䡣���⣬�����������۸�Ҳ���µ��� ����5.�й���ǿ��۵��� �����ϰ�������������Աȹ�������ƫ�������Һ�۵�����������ǿ�������Ź�����ߴ�������ʵȻ��ҽ������ߵ�½����̨������Ҳ������ǿ�Է��ز���������ȸߺ��ܡ�����Ⱦ��ҵ�ĺ�۵��ء�һ����������ԭ���������ɱ�����һ����������ԭ����������ˣ���������ѹ���������ӡ� �����ӹ����°��꾭�ù����ص���������Ϊ����Ⱦ�����ܺĵĵ������ҵ��Ȼ�ǹ��ҵ��ص��ص㣬����Ϊ�����ѵ���Ҫ�������ҵ��Ҳ���ٵ��ص���ѹ��ʵ���ϣ����ڹ����Ⱥ��̨�˶�����Ͷ�ʷ��ز��Ĺ����취���Լ���˰�ֹܾ涨ת��Ӯ�����ְ�20%�ɸ�˰��Ŀǰ�����ڵ������ҵ����Ͷ�ʺ����ѵ�˫��ѹ�������й���ΪĿǰ�����������������������ѹ���Ҳ�����˶Թ������۵�ѹ���� ������������ չ��ƪ �����������Ϸ������°������Ļ��������Ʋ����ֹۡ���Ȼ����������˷����IJ�ȷ�����أ����������������������������г����н�Ϊƣ�������г��IJ�����ʵ���°����������н��������ص㣺 ����1. ����������۸�Ԥ�� ���� ������ͼ��ʾ����2005 ���°��꿪ʼ�������ܳ�������֧����(L1)��֧�š��ڶ��»ص���L1 ѹ�����Ϻ������ǡ���5 ������Ѯ������λ��L1 ��֧����ת�������ѹ���ߣ�Ŀǰ�Ѿ���ס���η����ص��IJ��ԣ���û�ж�L1 �γ���Ч��ͻ�ơ����⣬�ɶ��¼����µĵ͵����ɵ�L2 �����˽��ڵ��·�֧���ߡ���ǰ�������������ߵ��������С� �������⣬��ͼ����̬�۲�������ϰ�������������̬���п����ڹ���һ�����ģ��ͷ�綥������̬��Ŀǰ�ƺ����������Ҽ磬�Ϸ��Ĺؼ�������Ϊ��ͼ��ʾ��L3����������Ϊ2700��2800�����ͷ�綥�õ��ɹ��Ĺ������������°�����Чͻ�ƾ��ߣ������۵��·���һ֧��λ���ᵽ2250һ�ߡ� ����2.�Ϳ��ˮƽ���ṩһ���̶�֧�� �����ѹ���״�����뿼�Ƿ�Χ���������������е���������������ϼ����������Ĵ���ͼ����ʾ�˿�����ϰ������ٵ���������Ϻ��ڻ���������5 �µ�ʼ�Ȳ��½�����6 �µף����ˮƽ�Ѿ���ǰ�ڸߵ��»��˽�60%��LME �����Ȼ�����Ϻ��ڻ��������½����ԣ���Ҳ��ʼС���½��������½���ӳ�����ѵ���ͷ����Ȼ����������ʹ���г��������¿���ȱ�������ĵ�ˮƽ��Ϊ�����ṩһ���̶ȵ�֧�š� ����

������������

|

��֧��Flash

��֧��Flash

|

||||||||||||||||||||||||