��֧��Flash

|

|

|

|

���н������������ ���и����Ӱ��֮��ȥhttp://www.sina.com.cn 2006��09��07�� 01:07 �����ڻ�

����ǰ�ԣ��ϰ������ۿ�ν����׳�����ڼ����������µ�֮��Ŀǰ������������Ρ��ӳ������ƿ���2002 ��������ţ�����������������ת�еľ�����������Ӱ�����۵���Ҫ���أ�̽Ѱ�°����������еĹ켣�� ������һ���֣��ع�ƪ. �����ϰ�����������г���������ʷ��ǰ��δ�еij�����ţ�С����У�����ͭ�ı�����Ϊͻ����������ͷ֮ǿ���ɵ������ܱ߽����Ĵ����£�����Ҳ�����������������5 ����Ѯ�̶̼�����ʱ�����Ƿ���40%�����ӱ���ţ�п���2002 ���ֵ�Ƚϣ��ۼ��Ƿ��Ѿ�����200%�� ��������

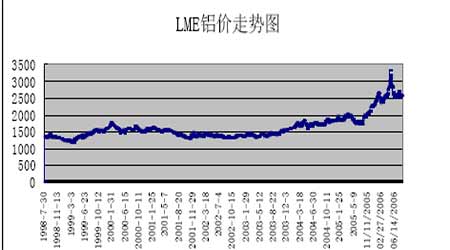

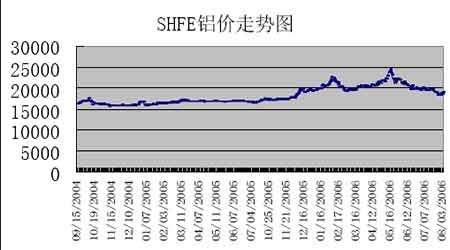

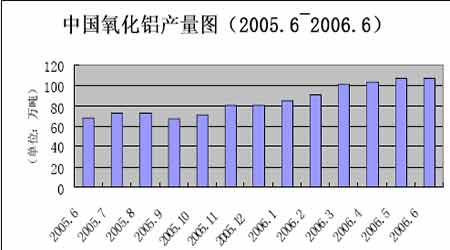

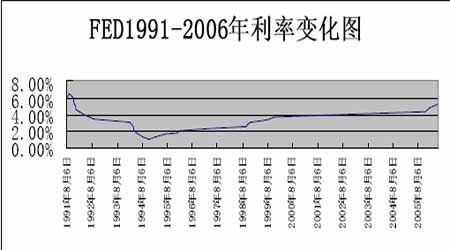

����Ȼ������������Ѯ���������۸����ܱ߽����г����ƣ����ִ�����䡣�����µף��̶�һ���µ�ʱ���ڣ������½����ȴ�21%�����½����ٶȺͷ��������ǵ���ͷ��ȣ����й�֮�������� �����ϰ��������������������LME ����һ�£�����Զ�������ƣ��������ͼ��ʾ���������ǿ����Խ�ǿ��ͼ���ϼ۸����߱��ֵý�Ϊƽ���� ���� ���� ���������Ϸ������ϰ������۲�������������ǰ��ţ�У�������ʷ�¸ߣ�Ŀǰ�۸��»�����������ʷ��λ�� �����ϰ����������Ʒ����� ����һ.LME ���۷��� ����1. �ϰ���ȫ���������� ������7 �·ݹ��ʻ��һ�����֯����������ľ�����鱨����Ԥ�⣬2006���������õ�ʵ��������Ϊ3.5%����ʾ�������ü����Ͽ������������������羭����������Ҫ���档 ����2006���ձ����õ�ʵ�������ʽ���2.9%���Ѿ�������ͨ������������ǿ���ľ������չ���� ���ⷢչ�о������ձ鱣�ֽϿ췢չ��ͷ���������й���ӡ�ȵȷ�չ�д�����ֿ��������������羭���������ƶ�ЧӦ��һ�����֡� ����ȫ�õ��Ȳ�������ʹ�������ѿ������������ͬʱ����Ӧ���ܼ�ʱ�������������IJ����������ƶ������ϰ��������ǵĺ��Ķ����� ����Ŀǰ��ȫ�������������ã��������Ҷ����������������ӣ���������γ���һ����֧�����á����ǣ�һ���������ҶԻ������߽��н������أ�ȫ���г�����������ؽ����١� ������������������ڴӸ��������������������Σ����������Ҫ������Ҳ���ڴ�ʱ������ô���������ɻ���һ�����صĴ���� ����2. �������Dz����ɹ���ʧ�������� �������۴�2002 �꿪ʼ���ǣ���������2004 �������Լ45 ��ֵĶ�ȱ���г������������ƽ��״̬�� �������⣬�ӹ������й�Ӧ�����������Ӧ�������������Ρ�������ҵЭ��(ABAL)��ʾ������6 ��ԭ������Ϊ13.23 ��֣���ȥ��ͬ��������9.6%������1��6 �£�����������������8.9%��79.13 ��֣�ȥ��ͬ��Ϊ72.68 ��֡�����˹��ҵ��˾(RusAl)�������¿���˹ŵ�Ƕ�˹��(Krasnoyarsk)����1�� 6 ��ԭ��������ȥ��ͬ������1.6%�ﵽ��47.10 ��֡���������������ȫ�����еĹ�Ӧ�������ֿ�������̬�ơ� ���������ϵƫ��Ŀǰ��ȫ�������IJ�����������Ȼ��������̬�ƣ����С���Ϊ������ȫ��Ҳ����������̬�ƣ������������Ҳ�����½�������������һ����֧�š�����������������Ӱ�����ޡ� ����3. ������������Ʒ�г� �����ʽ����������DZ���ţ����ֱ�Ӻ���Ҫ�����ء��ԶԳ�����CTA ����Ϊ������Ͷ������ȫ�������Ʒ�г����ж�ͷ���ƣ���Ϊ�ƶ�����ţ��ѭ�������ǡ� ����������·ݿ�ʼ����Ʒָ��������ģɱ��ȫ����Ʒ�г�������CRB ָ���ڶ̶�һ��������ʱ���ھͱ���15%���������ʣ�����������������ɻ����Ͷ�������������ģ���������������������Ʒ�۸����еĴ��ӽ���CFTC �����ijֱֲ��濴�������ڸ�����Ʒ�ڻ��ϴ��ģ���־��ಿλ�����Ѿ��ڲ���Ʒ���Ͽ�ʼ�෭�ղ�������������¶����������������������Ʒ�������Ͽ�ʼ���ˣ��⽫����ȫ����Ʒ���Ƶ���ת��ֵ���г��߶ȹ�ע�� ������.�������з��� ����1. ���ǿ���������ʮ������ ���������������¸ߺ����ص���������ȣ�������Ҫ�����ء��ö࣬���Ǻ����ķ��ȶ���Խ�С�����������ǣ������ڹ��ھ�IJ����Լ�ұ�����ڼ۸�������ʱ�ļ��������ڱ�ֵ�����������������������������ɱ���֧�ţ���ǰ�ļ۸��Ѿ����ڴ���ҵ�������ɱ��� ����2. ������������ǿ �������ȣ������г������Ѵ�4 �·ݿ�ʼ��ǿ�����������г���Ӧ���Ϳ���������ѵ�ǿ��һֱ��5 �µײſ�ʼ�������ֳ��������ϵ�����Ϊ���ԡ��㶫���Ϻ��������ֻ��۸������ٷŴ����������6 ����Ѯ��Ϊ��ʢ���ֻ��۸�ĵ�������һ�ȴﵽ1000 Ԫ/�����ҡ� ����֮�����Ż��ϵ����������������Լ��������ļ��٣������г��ļ۸��������С�� ����3.������������������������ƣ�� �����������������������ɱ�����ռ����Ҫ��λ�������������ļ۸�����ֱ�Ӿ��������۵��ǵ����ݹ���ͳ�ƾ�����ͳ�����ݣ������ϰ����ҹ������������ﵽ��595 ��֣�ͬ��������50.7%������6 �·��ҹ������������ﵽ��106.8 ��֣�ͬ��������57.1%����Щ˵���ҹ��������������������ڼ��ٽΣ�ͬʱҲ������������۸��½��Ŀռ䡣 ��������ͼ��ʾ�� ���� �����ڶ����֣�����ƪ ���������ϰ�����ϳ������̶��µ������ڽ����г��ijֲ�������½�������������г��ϣ��������Ȥ����������Ȼ����������Ȼ�Dz��ɺ��Եģ����ҳ�������Ϊ�����������ƶ�����������������ţ�й����г��ع���������Ը��Ϊǿ�ң���Ҳ�����˻����Ʋ������ķ��ա��°����г���������Ϣ���٣������������ѵIJ�ȷ�����Լ�����������ʹ���г�����ѹ����������Ϊ��������� ����1.��������Ϣ���ڻ��� ������2004 ������������������������17 �μ�Ϣ���������Ŀ������Ŀǰ�Ѵ�5.25%��5��ߵ㡣����ͼ��ʾ�� ���� ������������2006 ����ȱ�����Ԥ�ƣ������������������ֵ(GDP)������3.25%-3.5%��2007 �꽫�Ż���3%-3.25%����Ԥ�Ʋ�����ʳƷ����Դ���ڡ��Ը�������֧���۸�ָ��(PCE)������ͨ�������ʣ������������Ϊ2.25%-2.5%�����ڴ�ǰԼ2%��Ԥ��ˮƽ��ͬʱ����������2007 �����PCE Ԥ���ϵ���2%-2.25%������2 �·���Ԥ�Ƶ�1.75%-2%����ЩԤ�ڱ���Fed �Ժ���PCE ��ƫ����������(1%-2%)�ƺ������е��dz����ǡ�Ŀǰ���������ز����¿�ʼ���֣���������Ƥ����ʾ������������6 ����Ѯ��7 �³��ڼ�������������ٶ��ƺ�������������Ȼ���������¼�Ϣ�Ŀ����Լ�С�ˣ������ý���Ҳ��ζ�Ŷ����Ƚ������������������ż��ٻ�����Ŀ��ܡ�

������������

|

��֧��Flash

��֧��Flash

|

|||||||||||||||||||||||||