|

不支持Flash

|

|

|

|

沪燃料油期价反弹受阻 弱势已现后势不容乐观(3)http://www.sina.com.cn 2006年09月01日 00:17 中大期货

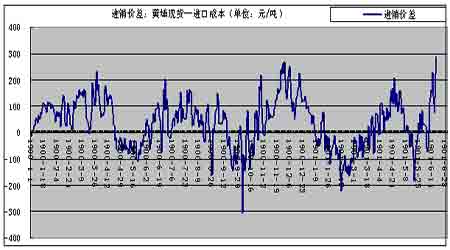

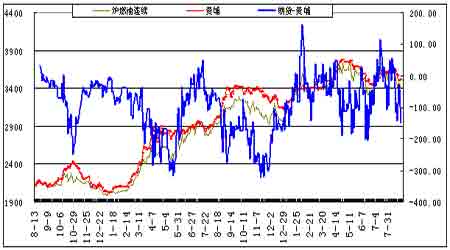

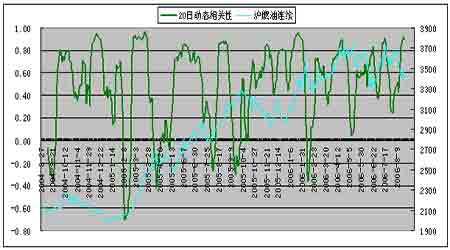

2、黄埔燃料油:销售顺差将拉低黄埔现货价格 本周黄埔现货下跌,并保持一贯落后新加坡市场的特征。周四黄埔进口180CST混调燃料油即期船提报价在3525元/吨,较上周仅跌-35元。因船期滞后,短期现货价格仍然坚挺,远期压力主要体现在期货市场,期货价格已远低于现货。 以美元兑人民币中间价8.00及新加坡进口关税5%计,新加坡MOPS价以320美圆/吨计,进口完税价大致在3345元/吨。进口利润达到180元之间,因黄埔下跌较慢,进口盈利增加。一般若后市新加坡市场下跌,而黄埔现货滞后,容易出现倒挂幅度缩小甚至顺价状态。若顺差较大,后期燃料油进口量将会增加,并促使黄埔将来补跌。 现货市场,现货需求量随夏季来临而上升。首先夏季电力紧张,是燃料油需求的高峰期;其次广东省政府提高了二季度燃油电厂的上网定价至每千瓦时0.82元,六月末中国政府再次提高了上网电价7%,燃油电厂发电积极性上升,促使需求回升;另外,因为5月24日中国成品油每吨上涨500元,并且市场预期不久还将上调,这使得地方小炼厂利润改善,对直馏油需求上升;最后,黄埔市场5、6月份有一个顺价销售的黄金期,有利进口。现货市场,黄埔港燃料油进口量06年6月进口量为126万吨,7月仅为79万吨。但若8月新加坡跌幅较大,则不排除黄埔进口量增加。总体上,新加坡弱势必然传递至华南地区。 06年国内燃料油总体需求量下降可能不会太显著。据海关统计,06年前7个月燃料油净进口量为1746.5万吨,较上年同期增12.40%;而前7个月国内燃料油产量下降10.4%至1286万吨。夏季来临刺激燃料油需求上升较快,但价格上涨、电力供应紧张状况缓解以及替代能源增加,使燃料油消费量逐渐下降。 3、沪燃料油 尽管国际原油有所反弹,本周沪燃料油弱势明显,与新加坡燃料油联动下跌。一旦缺乏原油上涨支撑,沪燃料油弱势即趁机而发。现货高库存压力,交割仓库仓单数量较大,构成明显压力。 下跌过程期货领先现货的特征较明显。近月合约价格低于现货价格-147点。这与市场上套保卖方较强有关。近两个月燃料油期、现价差线始终局限于0到-200之间。黄埔现货滞后于新加坡,沪燃料油期货定价则紧跟新加坡市场。因期、现套利的存在,沪燃料油不太会过分领先上涨,而在跌势中跌幅更大。 比价关系更能看出“原油强、燃料油弱”的特点。新加坡燃料油与原油的价差、沪油与原油的价差都处于乖离状态,近期还在扩大。从沪燃油与原油的比价线看,比价线值为46.7,较上周略降。从经验推断,比价线最终会上升,即沪燃料油最终会有一个强于原油的过程。表现为原油下跌而沪油抗跌,或者原油上涨而沪油补涨。不过比价关系的分析也许不能给单边趋势分析提供线索。 对国际原油而言,尽管八月上涨的历史统计概率达到80%,但今年可能例外,八月均值可能下跌。不过中长线观点认为,原油仍将高位震荡,三季度尤其是八月,转势的可能性不大。技术性交易信号显示沪燃料油中期趋势转空,即使受原油提振,也难收复跌幅。短期看震荡,不宜杀跌。 三、后市展望 1、NYMEX原油的统计预期 对NYMEX原油十五年的历史统计结果显示, 6月国际原油的上涨概率是40%,进入7月份上涨的概率是60%,8月份则达到了80%,即三季度是做多的关键阶段。 2、中期重要影响因素的前瞻分析 成品油定价机制的改革:若国际原油价格上涨幅度超过8%,则将触发国内成品油提价机制。市场普遍预计年内还将调价。5月24日中国发改委将成品油(汽油及柴油)每吨涨价500元。 3月26日发改委曾出台调价方案,汽车和柴油出厂价每吨分别提高300元人民币及200元,零售基准价上调250元及150。目前调价后成品油内外价格鸿沟仍在,与新加坡相比,成品油仍有800元/吨的价差。 人民币升值:根据央行货币委员会专家估计,07年人民币升值的趋势会比较明显,幅度会增大。目前累计升幅较改革前达到3.3%。若今年持续升值达到5%,则对国内燃料油总体有150点空间,未来仍有70点空间。但因国内进口商缺乏定价权,估计这部分利润空间大都被国外商品涨价所抵消。其效果即是,人民币持续升值推动国外商品涨价,进而推动进口商品涨价。 广东LNG(液化天然气)的替代需求:本年度LNG对燃料油的替代效应不会太大。6月中旬,广东已启用第一座进口液化天然气(LNG)接受终端,LNG一期工程正式投产,一期工程设计规模370万吨/年,广东电厂部分用量为205万吨/年。一期工程替代不了燃油电厂,新增电力远远不能满足市场需求,远景二期工程因气源不能落实,前景不容乐观。广东燃油电厂装机容量在400万千瓦以上,以广东省05年总装机容量3200万千瓦计,比重10%强。作为燃料油需求最大的电厂,占总需求量的70%以上。 3、沪燃料油趋势预测要点 以下结论,仅供参考: 本周黄埔现货下跌,并保持一贯落后新加坡市场的特征。因船期滞后,短期现货价格仍然坚挺,远期压力主要体现在期货市场,期货价格已远低于现货。 新加坡燃料油供应过剩,有增无减。燃料油实货较中东迪拜原油的裂解价差处在极大宽幅位置,弱势未见丝毫改变。 对国际原油而言,尽管八月上涨的历史统计概率达到80%,但今年可能例外,八月均值可能下跌。不过中长线观点认为,原油仍将高位震荡,三季度尤其是八月,转势的可能性不大。技术性交易信号显示沪燃料油中期趋势转空,即使受原油提振,也难收复跌幅。短期看震荡,不宜杀跌。 浙江中大期货公司 晓理

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||