|

不支持Flash

|

|

|

|

基本面因素变化不明显 铜市将维持无趋势状态(2)http://www.sina.com.cn 2006年08月30日 00:19 经易期货

六、行业背景分析 铜冶炼行业上半年经济运行形势分析 今年上半年铜冶炼行业保持较快发展势头,国内外市场铜价大幅上涨,产品产量和效益均大幅提高。与此同时,铜冶炼投资仍大幅度增长,值得高度关注。 1、生产运行基本情况 (一)产量增长。上半年精炼铜产量142万吨,同比增长22.8%;铜精矿含铜量38.8万吨,增长10.9%;铜加工材268万吨,增长8.0%。 (二)利润增加。1-6月,铜矿采选业主营业务收入68.4亿元,同比增长69.0%;税金总额5.6亿元,增长87.3%;利润16.9亿元,增长1.7倍。铜冶炼业规模以上企业255家,主营业务收入869亿元,增长78.3%;税金总额38亿元,增长1.1倍;利润64亿元,增长1.5倍。 (三)亏损企业数量及亏损额上升。6月末,铜冶炼亏损企业49户,同比增长4.3%。亏损企业亏损额1.5亿元,增长41%。 (四)应收帐款、产成品库存增加。1-6月,铜冶炼应收帐款净额45亿元,同比增长44%;产成品库存61亿元,增长1.1倍。 2、铜冶炼固定资产投资大幅度增长 2006年铜冶炼及加工业计划总投资 192亿元,其中铜冶炼业计划总投资124.7亿元。上半年,铜矿采选和铜冶炼投资均大幅度增长。铜矿采选业本年计划投资39亿元,累计完成投资13.6亿元,同比增长1.2倍;铜冶炼本年计划投资104亿元,累计完成投资48亿元,增长1.2倍。 3、铜价达到历史最高水平后逐步回落 今年上半年,国际国内市场铜价持续上涨, 6月份回落。国内市场:6月份各地生产资料市场铜平均价格63952元/吨,同比上涨84.6%,比1月份、3月份分别上涨42.3%、31.6%,但与5月份环比下降16.5%。上海期货交易所6月份铝现货平均价格70890元/吨,上涨1.2倍,与5月份环比上涨2.7%;分别比1月份、3月份上涨65.3%、51.2%。国际市场: 6月份 LME铜现货平均价格7196美元/吨,同比增长1.04倍,分别比1月份、3月份上涨52%、41%,与5月份环比下降10.5%。 4、存在的突出矛盾和问题 一是在建冶炼规模过大。目前全国铜冶炼在建、拟建项目总规模居高不下,现在的发展态势,许多生产企业和新建项目将面临“无米之炊”的局面。矿产资源的不足严重制约冶炼能力的发挥,2005年全世界铜冶炼能力利用率仅79.9%,今年一季度也只有81.9%。 冶炼能力盲目扩张,冶炼企业被迫高价购矿维持生产,一旦铜价下跌,铜冶炼行业必然陷入困境。在高铜价的情况下,1-6月仍有49家冶炼企业亏损1.5亿元,铜冶炼行业产成品库存61亿元(同比增加1.1倍),形势不容乐观。当前铜冶炼盲目投资,多个项目争夺同一个矿山原料,出现了无序竞争。在国际市场争夺原料使铜冶炼加工费已经由2005年高点时间的每吨200美元/每磅20美分下降到2006年5月的每吨70美元/每磅7美分。 二是铜矿资源严重不足。我国铜工业结构长期失衡,矿山、冶炼、电解三者生产能力比例约为1:2.5:4;资源保障程度差,2005年国产铜精矿产铜占全部铜产量的25%。矿山出矿品位下降,大多数后备资源地质勘探程度不高,期靠国外铜精矿支撑冶炼能力,蕴含着极大的原料保障风险。 三是国内大矿小开问题突出,海外投资矿产资源资金不足。当前一些没有开采能力的机构纷纷加入矿产资源竞拍,圈而不采,待价而沽。一些大中型矿山被条块分割,多数小企业采富弃贫,造成资源浪费和环境污染。另一方面,企业在国外建大铜矿,投资大,周期长,购买国外一个小型铜矿的开采权至少要几亿美元,购买中型铜矿的开采权则要几十亿美元,单个企业投资实力明显不足。 四是落后产能污染环境、浪费能源。在今年市场铜价暴涨形势下,一些地方受利益驱动,不但不淘汰严重破坏资源、污染环境的落后铜冶炼生产能力,而且加紧建设投资小、周期短、见效快的产业政策明令淘汰的此类落后冶炼能力。一些企业甚至直接排放二氧化硫。落后工艺装备还存在综合能耗高、严重浪费能源问题。 5、对策措施 (一)严格按照政策界限规范投资行为,制止盲目投资和落后生产能力的低水平重复建设。贯彻落实国务院《关于发布实施〈促进产业结构调整暂行规定〉的决定》(国发[2005]40号)和国务院办公厅《关于制止铜冶炼行业盲目投资若干意见的通知》(国办发[2005]54号),加强和改善宏观调控。加强产业政策与土地、信贷政策的协调配合,抑制铜冶炼盲目投资、落后产能低水平扩张势头。对不符合国家产业政策、市场准入条件以及国家明令淘汰的项目,不得提供各种形式的授信支持和土地,规划、建设、环保和安全生产监管部门不办理相关手续。严禁通过供地优惠、减免税收、降低环保和安全生产标准等办法招商引资,盲目上项目。加强预警和信息发布,引导投资行为。 (二)认真清理铜冶炼在建项目。加大在建铜冶炼项目的清理力度,凡违反产业政策和投资管理、环境影响评价、土地管理等规定的铜冶炼项目,一律停止建设。对已经备案的铜冶炼项目,如单系统能力在10万吨/年以下,或者未采用先进的闪速熔炼、顶吹熔炼、诺兰达熔炼等技术先进、能耗低、环保达标、资源综合利用效果好的熔炼工艺,未落实交通运输等外部生产条件、自有矿山原料比例未达到25%以上、项目资本金比例低于35%的,均停止建设。未按规定向环境保护行政主管部门报批环境影响评价报告书擅自开工建设的,在建一律停建,投产的一律停产,并按照有关规定处理。项目建设用地未经依法批准的,一律停止建设。 (三)加强行业准入管理,淘汰落后生产能力。按照已经出台的《铜冶炼行业准入条件》(国家发展改革委公告2006年第40号),公告符合准入条件的企业名单,并实行有进有出的动态管理。加强环保执法,以环境保护、节约能源方面的法律法规和市场准入条件为依据,加快淘汰违法违规的企业及工艺装备。 (四)抓紧海外铜精矿资源开发,加大国内矿产资源开采的清理整顿力度,完善矿产资源拍卖制度。进一步完善进出口政策,鼓励企业完善采购联盟,形成较好的谈判定价机制,充分利用已开发的国外铜矿资源。严厉打击无证勘探和开采等违法行为,坚决关闭破坏环境、污染严重、不具备安全生产条件的矿山企业。按照国务院《关于全面整顿和规范矿产资源开发秩序的通知》要求,严格矿产资源勘查、开采准入管理,规范开采秩序。对参加矿产资源竞拍的企业设立技术、生产管理、安全资质方面的准入门槛,完善拍卖制度。加大国内矿山勘探力度,增加后备资源。鼓励研究和开发低品位资源的利用技术,提高资源利用率。 铝工业上半年经济运行形势分析 今年上半年,铝工业保持较快发展势头,产品产量、销售收入、利润稳步增长;氧化铝、电解铝进口下降,加工材出口增长;铝冶炼投资有所下降。 1、运行基本情况 (一)产量持续增长。1-6月,电解铝产量430万吨,同比增长18.1%;氧化铝595万吨,增长50.6%;铝加工材357万吨,增长37.4%。 (二)经济效益大幅度增加。1-6月,铝矿采选业主营业务收入15.4亿元,同比增长3.3倍;税金增长5.6倍;利润下降207.5%;铝冶炼业规模以上企业(352家)主营业务收入增长60.6%;税金增长69.4%;利润增长1.48倍;常用有色金属压延加工业主营业务收入增长58%;税金增长48.7%;实现利润增长52.4%。 截至6月末,铝冶炼亏损企业67户,同比下降26.4%。亏损额4.1亿元,下降27%。 (三)产销率下降,应收帐款、产成品库存增加。1-6月,常用有色金属冶炼产品(其中电解铝占47%)产销率98.0%,比去年同期下降1.4个百分点。铝冶炼应收帐款净额76.5亿元,增长33.8%;产成品库存60.8亿元,增长45.4%。 (四)进出口贸易总体趋降。1-6月,累计进口未锻轧铝27.2万吨,同比下降9.3%;铝材33万吨,增长10%;进口氧化铝333万吨,下降10.1%,进口用汇15.7亿美元,增长17.6%。累计出口未锻轧铝62.5万吨,下降20.0%;出口铝材52.7万吨,增长62.3%。 (五)固定资产投资增幅回落。1-6月,铝冶炼及加工业计划总投资928.4亿元,施工项目258个。铝矿采选施工项目15个,本年计划投资14.3亿元,上半年累计完成投资9亿元,同比增长3.5倍;铝冶炼施工项目185个,本年计划投资265亿元,累计完成投资115.2亿元,下降1.8%。 2、增长方式转变成效显著 (一)制止盲目投资和节能降耗效果显著。电解铝行业清理违规项目23个,停建和缓建的电解铝项目总能力达247万吨。原铝直流单耗、氧化铝综合能耗等能耗指标明显下降。据估算,上半年综合交流电耗水平降低可节电2.5亿千瓦时。能耗水平最低的电解铝企业原铝交流电耗比全国平均水平低1200 千瓦时/吨。中国铝业公司氧化铝综合能耗已经降低到980千克标准煤/吨,比2001年下降16.9%。电解铝出口税收政策调整,停止氧化铝加工贸易,抑制了出口,2006年1-6月出口未锻轧铝同比下降20.0%。 (二)结构调整和淘汰落后取得明显成效。铝材综合成品率等技术经济指标均有明显改善。企业兼并重组工作取得重大进展,中国铝业公司通过并购等方式,相继控股了抚顺铝厂等一批铝行业的骨干企业,新增电解铝产能136万吨,正有序进行另外5家电解铝企业的整合工作,涉及产能80万吨。能耗高、污染严重的自焙槽生产工艺基本全部淘汰。差别电价促进了技术进步和产业结构升级。国家发展改革委等九部门联合下发的《关于加快铝工业结构调整指导意见的通知》提出了铝工业结构调整的指导原则和主要目标,目前各项工作均取得明显进展。 (三)资源综合利用取得实质性进步。每年从氧化铝生产废液中回收半导体原料镓30吨,价值达8000万元。利用氧化铝生产的废弃物生产出了高铝水泥和保温材料。中国铝业公司的废气余热发电量已经达到32亿千瓦时。 (四)海外资源开发取得进展。中国铝业公司在巴西、越南等国家的氧化铝项目取得明显进展。 3、存在的主要问题 (一)在建冶炼项目数量仍然过大。目前氧化铝行业有29个各类在建项目,其中本年新开工项目11个。大量氧化铝在建、拟建项目未经核准,不具备开工资格。有的铝土矿资源不落实,或土地使用手续不齐备,有的甚至未经环境影响评价论证。目前200万吨已建成电解铝产能尚未投产,产能利用率仅约78%,但电解铝行业各类施工项目数达53个。虽大部分为电解铝项目为续建项目,但多数未按照规划布局要求建设,也未经有效核准。 (二)铝土矿资源乱采滥挖严重,国外资源利用问题突出。我国已探明的铝土矿储量约占世界总量的2.4%,但年开采量却占全世界开采总量的10.3%。全国铝土矿采矿证323个,矿山(点)则多达779个,开采秩序混乱。在国外资源利用方面,采购、谈判定价机制上还不完善,缺乏定价权。常出现多头对外购买氧化铝原料,多家企业与国外一个矿山谈判投资的局面。 (三)节能降耗任务仍很艰巨。由于电解铝价格轮番上扬(5月份达到历史最高水平)。为实现最大利润,企业忙于扩大产量,节能降耗工作明显松懈。5月份铝锭综合交流电耗比4月份增长23千瓦时/吨,比3月份增长50千瓦时/吨。按照当月58万吨电解铝产量计算,5月份比4月份多消耗电量1334万千瓦时,比3月份多消耗电量2900万千瓦时。 4、对策措施 (一)加强产业政策指导,加快产业结构调整。贯彻落实《国务院关于发布实施〈促进产业结构调整暂行规定〉的决定》、《铝工业发展产业政策》和《关于加快铝工业结构调整指导意见的通知》,推进产业结构和产品结构调整。支持铝工业循环经济和再生铝产业发展。鼓励通过经济手段组建具有国际竞争力的企业集团,提高产业集中度。 (二)有序发展铝冶炼,开发高附加值铝加工材。一是清理违规氧化铝项目。各地要严格按照有关规定对所在地区的氧化铝在建项目进行清理。对不符合产业政策、准入条件和规划布局,未依法办理土地使用手续,未按要求报批环境影响报告书的氧化铝项目,一律暂停建设。对已经建成投产的氧化铝项目,地方政府主管部门要作出说明和检查,依法、依规处理;企业要落实铝土矿资源,按规定补齐立项、土地、环保等相关手续。 二是抓好已批(核)准氧化铝项目的组织实施。加快规划内项目建设和海外资源开发步伐,国家已批(核)准建设的氧化铝企业要确保在建项目如期达产。加快已经落实铝土矿资源、建设资金和具备技术能力的氧化铝项目的评估,及时按投资管理程序核准。 三是防止电解铝盲目建设反弹。遏制拟建电解铝项目,逐一核对拟建项目,不符合规划布局的一律不允许开工。严格清理在建项目,凡不符合有关政策规定,未依法办理土地使用手续,未按环保总局要求报批环境影响评价报告书,资本金比例达不到规定要求的建设项目,一律停止建设。 四是加大开发高附加值铝加工材产品力度。重点开发高精铝板、带、箔及轨道交通用大型型材等高附加值产品;推广高效率、低成本、低能耗、短流程、环保型铝加工新技术。研究制定铝加工行业准入条件。对建筑型材产品质量达不到相关标准或有生产伪劣产品的铝加工企业,质检部门一律不予颁发生产许可证。 (三)进一步完善进出口政策。拓宽进口氧化铝渠道,保障原料供应,并形成较好的谈判定价机制。加强电解铝出口监管,禁止氧化铝加工贸易,适时调整出口暂定税率。 (四)加大节能降耗工作力度。引导电解铝企业节能降耗,实现年度单位GDP能耗降低4%的目标。运用经济、政策手段合理配置资源,完善对鼓励类、限制类电解铝企业的差别电价政策。 七、机构观点 巴克来资本: WBMS估计上半年铜消费达到850万吨(同比增长2.2%),中国的消费下降,因其进口铜需求下降。宏观经济方面,8月德国IFO综合指数为105.0(市场预期104.8),7月为105.6,而IFO景气指数达到101.5。我们认为这些数据显示过去六个月来欧盟的工业生产增长要比公布的数据强劲得多,即使近期有所放缓,但工业生产增长仍然比我们所认为的强劲。我们认为今年下半年欧盟的工业生产将逐步放缓,07年上半年将更加放缓。中国铝业的总裁称公司计划投资75亿美元在未来五年内进一步扩张氧化铝及铝产能。他称中国铝业的目标是到2010年铝产量达到500万吨,氧化铝产量达到1300-1400万吨左右。中国铝业预计其60-70%的氧化铝产量将用于自身的铝生产。中国铝业的总裁对今年中国的铝消费增长表示乐观,据公司估计,今年中国国内的铝消费将达到860万吨左右,产量将同比增长16.5%至910万吨。LME铝库存在连续两天增加之后减少1300吨。 巴克来资本铜铝操作建议 【铜】 短线:波动回到年初的水平 铜单日升幅甚微。因此,我们仍偏向于……铜飙升至今年初的高位也导致10日波幅中的显著飚升。然而,自五月以来,不断收窄之三角形区间压制了波幅。进入秋季,我们相信这应该会带来更多新买盘,我们预计,继五月份因价格见顶而下跌后,成交量将会上升。短期支持位在100日均线(7365),这巩固了05年6月以来的升势,而关键阻力为8210。无论是哪个水平,都有利于升势的形成,较佳之趋势环境,以及较庞大之成交量受到趋势支持。 中线:侧向一边盘整--铜正侧向一边盘整,而非下跌。跌破7000或意味着会到达5000/5500。 【铝】 短线:需要注意的较长期图形 我们注意到,在2006年高位与80年代末的高位之间,有点相似性。虽然不是一模一样,但似乎趋势一致。如果八十年代末的变化起到指示作用的话,这意味着,在今年底以及2007年初的潜在熊市前,会出现另一季度的侧向一边交易。虽然此图表的方向性不是太明确,但图形的相似性值得我们关注。短期内仍缺乏牵引力:在200日接近2480水平振荡维持了无方向性的趋势。单日走势意味着短期上升风险位为2595,我们的中期展望是,铝将转向下跌,尤其是突破2410支持位的话。鉴于近期价格表现疲弱,我们仍耐心地等待市场大幅跌破区间低位,再形成戏剧性的跌势。 中线:在较低水平要保持镇定--熊市周线及月线图显示一个显著高位已经形成,而只有在收报2410以下水平时才意味着为重试2200水平铺路。 策略/头寸:观望。 Marex: 技术形态继续恶化,正在构建主要的顶部形态,不过短期趋势保持平稳,近期的疲软仍是在延续宽幅振荡。预计将在7400/20美元区域附近获得良好支撑,跌破此位将重新产生下跌动能,并使铜价测试7190/7210美元区域。近期反弹将在7630/50美元区域遭遇阻力,然后是7770/90美元。铝中长期下跌趋势仍然保持完好,可看低一线,不过短期趋势平稳,目前铝价在进行区间振荡。预计近期下跌将在2400/20美元区域获得良好支撑,目前需要跌破此位才能确认主要的下跌周期重启,并测试2330/40美元,然后是2250/60美元区域。近期反弹将在2510/20美元区域遭遇阻力,然后是2590/2600美元区域。 渣打银行(Standard Bank): 耐用品订单大大低于预期显示美国经济放缓,传言称一些工人开始脱离工会与公司谈判自己的劳动合同。稍早有媒体报道称BHP不久将雇佣外部工人维持Escondida的运营。公司的发言人否认了这一报道,并称这些外部工人实际上来自秘鲁,但没有使用非工会工人来维持生产,以使产量从目前的40-60%提高的想法。工会谴责BHP用“反工会行动”使工人自己与公司谈判劳动合同。同时墨西哥的La Caridad铜矿已经为实现全部产能开始了第一步行动。工人们逐渐被训练,预计10月份该矿将重新实现全部产能。公司也对产量增长表示乐观,秘鲁和墨西哥北部的新项目预计将在四年内使产量增长47万吨。铝价继续在2500美元关口附近保持区间震荡,突破看起来还有一段距离。不过摇摇欲坠的收上200日均线上方,突破也可能是向下突破。同时中国铝业计划投资70亿美元到2010年提高铝和氧化铝产量。不愿意氧化铝价格下跌的中国铝业将加速铝产量扩张计划,估计今年公司生产220万吨铝和930万吨氧化铝,不过到2010年铝产量将增长一倍以上,氧化铝产量将增至1400万吨左右。中国铝业对中国经济的持续增长支撑其产量增长充满信心,尤其是目前中国的城市化建设正值高峰。 曼氏金融(Man Financial): 美国7 月成屋销售从6月的660万套下降至633万套,低于市场预期的655万套。此外,这也是该指标2004年1月以来的最低位,而房屋供应达到13年来的高点。我们将观察房地产市场的疲软是否将延续到美国经济的其他部门,当然,目前为止公布的统计数据好坏不一。不过整体来说疲软的数据多于强劲的数据。尽管我们提升了铜的波动区间,但我们不会继续这样做,因为我们认为市场在Escondida罢工的背景下已经走得太高、太快。在欧洲,8月德国商业信心指数连续第二个月下降。 八、数据统计(数据截至8月25日) 交易所库存变化

注: COMEX铝库存中非仓单按0.5 吨/块计算,短吨均换算成公吨。 长江有色金属现货市场快讯

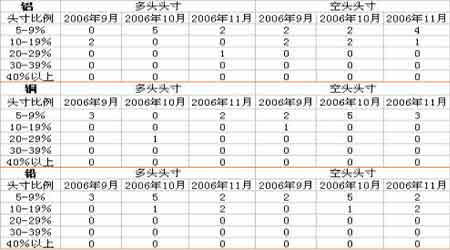

LME大户持仓 LME铜期权持仓分布 LME铝期权持仓分布 美国CFTC铜市场持仓结构表

注:纽约商业交易所期货合约持仓报告由美国商品期货交易委员会(CFTC)每周五公布,统计的是当周周二纽约商业交易所期货合约的持仓情况,以及与前周周二的增减情况。

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||