|

不支持Flash

|

|

|

国储传言继续抛糖打压 郑糖仍将维持振荡思路(3)http://www.sina.com.cn 2006年08月23日 00:29 中大期货

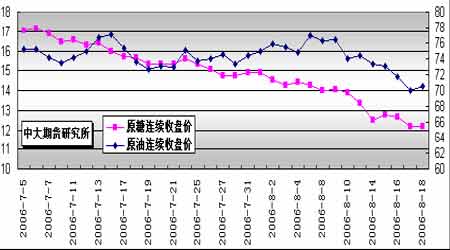

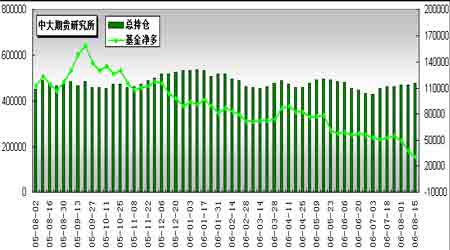

2.3.国际原油市场 我们观察长期走势,通常认为原糖的能源属性令该品种与原油期价存在一定联动关系。 不过,近期市场出现了油价接近历史新高而糖价却反身下行至今年1 月份以来低点的异常现象。 我们认为这与全球食糖供应增加有关。主产区巴西中南部自5 月以来至今收榨过半,预计食糖供应将增至2550 万吨,全球其他产区亦出现新榨季扩种增产的趋势。在此预期下国际糖价很难跟随原油走出强势上涨行情,因而弱化了油―酒精―糖这一联动关系。 图9.NYBOT#11原糖连续收盘价与NYMEX原油期货连续收盘价对比 2.4.NYBOT#11原糖基金持仓 根据CFTC 报告,截止8 月15日(周二),基金多单减少298 手,同时增持5991 手空单,基金净多单由上周的37474 手减少到31085手。 综合分析基金长期持仓情况,我们认为,基金连续减持多单后,总持仓较近四个月而言已回落至相对低位水准。近日原糖报价的回落,对于基金买盘有一定的鼓励作用。不过今后四个月内主产国巴西仍有大量新榨季白糖上市,因此按照其操作惯例,反复地套利进出应是其操作主要思路。 图10.CFTC#11原糖总持仓与基金净多持仓比较 3.结论: 3.1国际 综合美盘情况,我们的结论如下: a.美盘短线基本面持续偏空; b.10 月合约期价连日收于主要均线系统之下,临近周末期价再度下滑至11.96 美分/磅的低位,逼近2005 年11 月30日创下的11.93美分/磅的低点,技术指标显示美盘再度超卖,后市回弹几率加大。不过,投机基金与贸易商坚持在10 月/3月期约间进行差价套利交易无疑将继续考验10 月期价在11.96美分/磅和11.70-11.56 美分/磅缺口一线的支撑力度。 3.2国内 综合国内情况我们的结论如下: a.临近中秋食糖采购高峰,销售情况预计将有所好转,不过,由于新榨季食糖产量将有逾300万吨的增长,因此10 月新榨季开始前,生产商顺价销货意愿较强,加之前期国储抛糖,导致短期现货巨量上市,现货价格相对前两季度保持低位水准。虽然业界呼吁国储暂缓9 月抛糖,但目前并未获得国家有关方面首肯,因此基本面偏空; b.对于主力SR703 而言,周初连续两日超跌,令不少多头被迫斩仓出局,空头顺势获利了结,持仓大幅缩水后,双方对于再度建仓均表现谨慎,盘中短线交易增多。综合考虑基本面情况,我们建议投资者维持振荡市短线进出思路,SR703应继续关注期价在3500 元/吨附近表现而定。 ★ 近期关注重点: 国际: 1. 巴西产区06/07榨季进展; 2. 国际原油等周边商品期货及CRB指数走势; 3. 基金期货/期权持仓变化。 国内: 1. 主产区天气状况以及蔗苗生长状况; 2. 各地区临近中秋购销情况。; 3. SRB后续动态。 附:进口原糖加工白砂糖成本计算 1.进口原糖加工成白砂糖成本计算方法: 原糖到岸价(税前)=离岸价+保险费+海运费+外贸代理费+银行手续费+利息+劳务原糖到岸价(税后)=税前到岸价+关税+增值税 白糖成本价=(税后到岸价+接货加工精炼包装费)/0.92 2.说明: (1)FOB(离岸价) =(原糖价+升水)×重量单位换算值×旋光度增值 其中22.046 为重量单位换算;1.03 为旋光度增值[7-10 月的货物取值为1.03]。 (2)保险费 =(离岸价+运费)×保险费率。 其中0.004616为保险费率,1.01为外贸代理费率;1.00125为银行手续费率, 1.15 海关税率,运费为16美元/吨,1.17为增值税率。 (3)接货加工精炼包装费设为280 元/吨;原糖加工成白砂糖出糖率为92%;许可证费以及利息等其他不可预见费用忽略不计。 3.计算结果: 以NYBOT#11原糖10月合约8月18 日收盘价12.18美分/磅为准,升贴水取1 美分/磅,人民币兑美元汇率取8.00 元/美元。 由此,计算加工成本约为4056.61元/吨。 * 以上计算仅供参考 * 中大期货 玲珑

【发表评论】

|

不支持Flash

不支持Flash

|

|||||||||||||||||||