|

不支持Flash

|

|

|

全球胶市供需出现转变 胶价中级调整仍将延续(2)http://www.sina.com.cn 2006年08月18日 01:06 国际期货

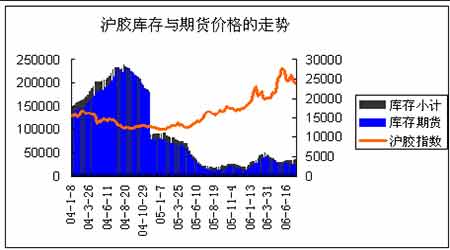

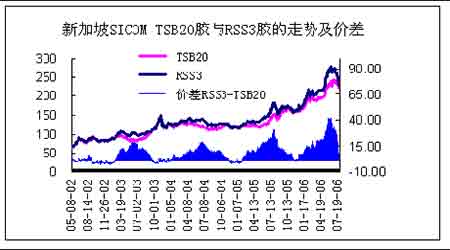

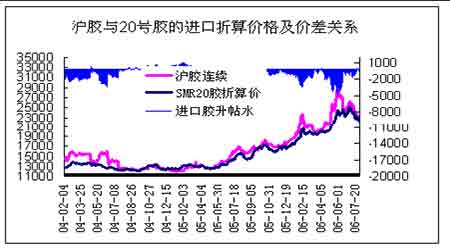

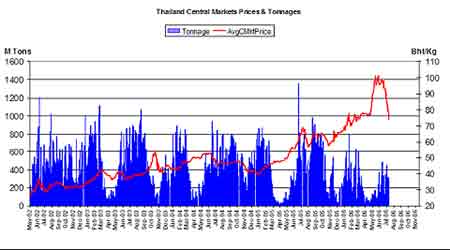

图4:上海交易所天胶库存 国内方面,沪胶库存也处于相对的低位,但自从5 月26 日以来,沪胶库存逐步上升,从29375 吨上升到7 月28 日的35570 吨,加上海南、云南两大农垦现正处于高产期,且成交清淡,估计两大农垦标一的库存在7 万吨左右。 第三部分 市场结构分析 一、标胶和烟胶价差的缩小显示出胶市投机性降低 新加坡市场胶种价差的关系呈现一定周期性的变化规律,当胶价价差处于高峰值时,标胶TSB20 和RSS3 的价格往往也处于高位,有向下修正的要求,当胶价价差处于低谷时,标胶TSB20 和RSS3 的价格往往也处于相对低位,有上涨的可能。事实上,RSS3 价格在2006 年6 月12 日见顶到280 美元/吨,此时价差达到近年来的高值402.5 美元/吨,此后RSS3 价格一路下跌,在7 月26 日RSS3 价格跌至225 美元/吨,此时价差也大幅减小到50 美元/吨,价差已处于较低水平。 图5:新加坡烟胶与标胶的价差图 图6:沪胶价格与进口胶价格折算对比图 二、沪胶对进口复合胶的升水大幅减小 上图是以马来西亚20 号标准胶为基础折算成的复合胶与沪胶的价格比较,在这轮跌势中,沪胶对进口标胶的升水被大幅度挤压,进口胶的成本优势已没有5 月份明显,从最高的沪胶升水4000 元,压缩到目前的700 元左右。 三、 原料胶(USS3)价格暴跌是胶市下跌的诱因 以下是泰国三大中心市场原料胶成交价格和成交量随时间的走势图,原料胶均价在2006 年6 月13 日达到101.43 泰株/公斤最高值后开始下跌,进入7 月后,下跌加速,并演化为暴跌,从7 月3 日的97.67 泰株/公斤到7 月27 日的72.74 泰株/公斤,短短20 个交易日下跌25.52%,所以说后期原料价格的动向对市场影响力将进一步上升,因为中级调整市中成本定价模式是基础。 图7:泰国三大中心市场烟胶原料胶的价格走势图

【发表评论】

|

不支持Flash

不支持Flash

|

||||||||||||||||