原标题:多只基金发行“爆表”!增量资金“风来了”,存量博弈格局将被打破?

前几个月深陷“惨淡”二字的基金发行市场,突然间被几只“爆表”的基金打破了沉寂:9月份以来,好几只基金发行显现出强力 “吸金效应”,动辄就是三五十亿甚至是百亿规模的销量,不禁让人追问,这是增量资金“入场”的端倪吗?

发行整体回暖 分化明显

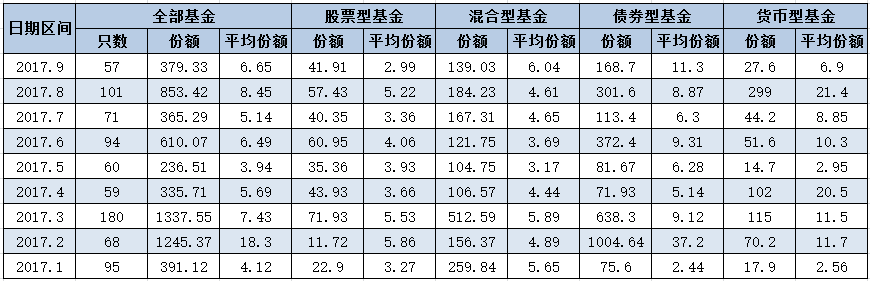

数据显示,截至9月26日,9月共计成立了57只基金,合计募集379.33亿份。其中的“佼佼者”如下:

数据来源:财汇金融大数据终端

更劲爆的消息是,东证资管旗下东方红睿丰,由封基转为LOF,更是引来巨量资金申购,在公司暂停大额申购的情况下,依旧吸金过百亿。而民生家盈季度理财、华泰柏瑞量化阿尔法两只产品的销售成绩也是在提前结束募集的情况下取得的。以华泰柏瑞量化阿尔法为例,基金公司为了将基金规模控制在适当范围内,比原定计划提前一周结束了基金募集。可以推测,如果按照原定发行计划,最终募集数据还会更高。

上述多只基金的销售“爆表”,让市场人士强烈感受到了投资者投资热情的“回归”,也让“增量资金”一词被纳入了市场的近期的讨论范畴中。

市场人士分析,上述基金销售效果超出预期主要有两方面原因。

一方面,有基金管理人长期以来的管理能力作为支撑,东证资管、兴全、华泰柏瑞等公司近年来的产品业绩表现均可圈可点。尤其是,今年以来基金业绩对规模的驱动作用尤为明显,一批业绩优秀的偏股基金规模获得了大幅增长,无论是持续营销基金还是新发基金,业绩、口碑好的产品吸金能力显著高于业绩一般的同类基金,两极分化的情况较往年更加明显。

另一方面,一定程度上也与近几个月以来市场的回暖相关。事实上,9月以来基金发行的平均规模的确显现出回升态势。财汇金融大数据终端显示,9月成立基金的平均发行规模6.65亿元,虽不及8月的8.45亿元,但如果考虑到8月成立多只货币基金发行规模较大的因素,9月的发行热度实际上并不亚于8月。9月的混合型基金平均发行规模6.04亿元,债券型基金平均发行规模11.25亿元,分别超过了8月份的4.61亿份和8.87亿份。

单位:亿份,数据来源:财汇金融大数据终端

多路资金持续入市

除基金发行因素外,其他如杠杆资金、北上资金等也显现出持续入市的迹象。

近几个月来,两市融资余额持续攀升,数据显示,截至9月26日,两市融资余额9836.39亿元,虽然近几个交易日有所下降,但较8月底的9416.82亿元上升了4.46%,较6月底的8756.06亿元上升了12.34%。

单位:亿元, 数据来源:财汇金融大数据终端

北上资金方面,8月份沪股通资金净流入137.69亿元,深股通资金净流入132.59亿元;9月份以来,截至9月26日沪股通、深股通亦分别有72.61亿元和121.44亿元的流入。

单位:亿元,数据来源:财汇金融大数据终端

另外,据中证登数据,截至9月22日当周新增投资者数量31.85万,较前一周下降5.6%。不过,自7月下旬以来,这一数据已经持续9周稳定在30万以上。

根据广发证券研究员搭建的股市流动性观测体系,8月份以来市场流动性有所改善,机构投资者(基金发行)、个人投资者(杠杆资金、新增投资者数量)、海外资金(沪港通、深港通、QFII和RQFII)均有明显净流入。8月份新增资金流入约为1067亿元,而7月份该数值仅为108.68亿元。而9月以来,A股资金净流入速度虽有所放缓,但仍保持正向流入。9月四周的流入数据分别为289亿元、75.5亿元、107亿元和13.3亿元。

新增资金持续性有待观察

整体而言,从规模上看,目前新增资金的量级仍然不大,而且新增资金的持续性仍有待观察。事实上,近段时间投资者亦感受到市场的“赚钱效应”似乎不及6月和7月。因此对于市场能否打破存量博弈格局,各方争议仍然较大。

安信证券首席策略分析师陈果认为

近期成交量下降和市场临近假期,观望程度上升有关。从资金面看,市场总体处于慢牛格局,短期不会有显著增量资金涌入。但随着企业盈利的逐步走高,增量资金入市可期。

银行也可能成为增量资金的重要来源。银行委外监管主要是从四月份开始,整个二季度银行重点是应对监管。8月份银监会对银行“三三四”检查基本完成。按照时间推算,9月份中旬银行应完成基本整改,而此时银行面临资产配置压力,且并无法完全被固定收益市场满足。银行全年的工作任务以往主要集中在上半年,这次“三三四”的检查使得银行工作延后,按照工作进度,未来一个月市场有可能迎来银行的增量资金。

同时,兑现收益的资金基本在9月完成了操作,10月市场内的机构大额抛盘将非常有限,从目前情况看,预计十月公布的经济、金融数据都有望比上月出现反弹,资金面将维持宽裕格局,虽然当前投资者普遍预期谨慎,但市场很可能在十月迎来上涨行情。

值得一提的是,不少机构对于委外资金回流债市的预期也在升温。东方证券研究员潘捷表示,已有部分保险机构加大债券委外专户的投放,新增的险资也会加大对债市的投资。对银行自营而言,债券的配置力度也将加强。原因有两点

一、目前债市的配置价值较高;

二、后期资金面也有望改善。

上半年银行信贷投放较多,消耗了大量超额准备金,但预计后期信贷投放大概率会收缩,主要原因为

一、实体企业的融资需求并不强;

二、增长强劲的消费贷已受到严厉的监管措施。

广发证券研究员廖凌表示

未来要吸引增量资金持续流入,得看市场的“赚钱效应”能否持续,而这在中期内仍将取决于盈利和利率波动,即基本面和流动性变化。资金的持续流入对于市场的影响到底是“空中加油”,还是“升势停顿”,取决于所处的政策和宏观环境是否具备由“存量”向“增量”转变的基础——在“脱虚向实”和金融监管的主基调下,短期不宜轻言“增量市场”。而从中长期来看,存量博弈市场不会一直维持,未来有哪些参与主体会带来可观的“增量资金”?——北上资金、养老金将成为改变市场的重要新增变量,当前阶段需要重视这些边际力量对于市场风格的影响。

进入【新浪财经股吧】讨论