10月国内市场回顾与展望

节后市场维持平稳走势,总体向好,对“银十”而言并没有失约。全月上证综指上涨1.33%,创业板上涨0.15%,中小板上涨3.51%,上证50上涨4.54%。

行业方面,食品饮料和家电表现优异,全月分别上涨9.39%和10.22%。电子元器件和医药行业涨幅也超过5%。另方面煤炭、国防军工以及有色金属跌幅较大,分别下跌6.65%、5.41%、5.36%。

| 表1:10月A股主要指数表现 | |||

| 指数 | 本月收盘 | 上月收盘 | 涨跌幅(%) |

| 上证综合指数 | 3,393.34 | 3,348.94 | 1.33 |

| 深证综合指数 | 2,002.28 | 1,988.49 | 0.69 |

| 沪深300指数 | 4,006.72 | 3,836.50 | 4.44 |

| 上证50指数 | 2,793.71 | 2,672.33 | 4.54 |

| 中小板指 | 7,827.09 | 7,561.78 | 3.51 |

| 创业板指 | 1869.79 | 1866.98 | 0.15 |

| 数据来源:WIND,汇丰晋信基金管理公司,截至2017.10.31 |

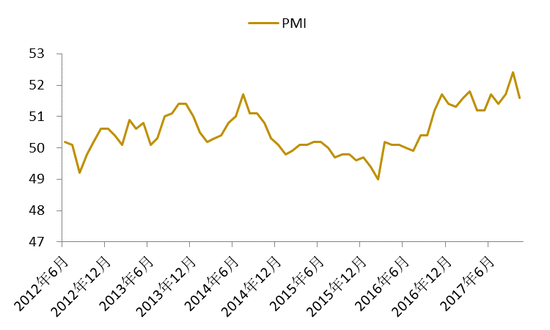

10月官方PMI指数为51.6,比上个月回落0.8个百分点。财新PMI录得51.0,与9月持平,连续5个月处于扩张区间,显示制造业整体运行轻微改善。

制造业PMI从9月高位回落,显示制造业扩张速度放缓,生产和新订单指数下降幅度均较大,去年四季度以来,房地产和基建投资拉动的经济反弹已经在上季度见顶,三季度出现回落迹象,需求拉动的减弱导致制造业的反弹出现疲态。分项中,生产指数53.4,较上个月回落1.3个百分点;新订单指数52.9,较上个月回落1.9个百分点;原材料库存指数48.6,较上个月回落0.3个百分点。10月上中游在环保限产力度加大的情况下,高耗能高污染行业生产放缓,下游需求方面,制造业投资依然低迷,房地产投资下行趋势已经确立,基建投资力度基本维持不会加大,制造业生产和订单出现回落符合预期。而大中小型企业景气度全面回落,10月份大型企业PMI为53.1,较上个月回落0.7个百分点;中型企业PMI为49.8,较上个月回落1.3个百分点;小型企业PMI为49,较上月回落0.4个百分点。大、中、小型企业景气程度全面回落,显示出整体性的需求回落。

财新PMI录得51.0, 这一趋势与统计局制造业PMI并不一致。分项中财新PMI新订单指数、新出口订单指数均有所提高,采购库存指数在收缩区间有所回升。

10月中旬开始,部分地区供暖限产启动,对工业生产造成了短期拖累,但两项PMI指数继续处于扩张区间,显示制造业仍在改善。

图1:统计局PMI上涨51.6 数据来源: Wind ,截至2017年11月1日

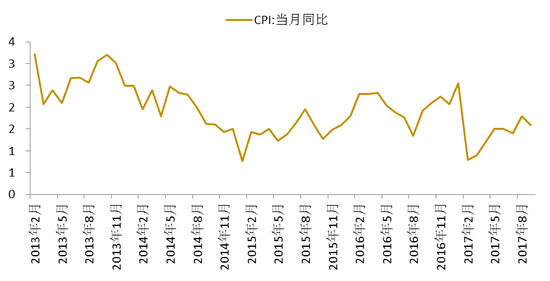

图1:统计局PMI上涨51.6 数据来源: Wind ,截至2017年11月1日9月CPI指数增长1.6%,比上个月下降0.2个百分点;CPI环比增长0.5%,基本符合季节性变化。CPI分项上食品项跌幅扩大,非食品价格保持平稳。从同比看,9月食品项同比下降1.4%,非食品项同比增长2.4%。从大类看,医疗和居住是主要拉动项,食品烟酒为唯一拖累项。猪肉价格跌幅连续3个月收窄。9月猪肉同比下降12.4%,比上个月上升1个百分点;环比上升1.0%。预期10月份猪肉供给将回落,猪价温和上升,跌幅持续收窄。医疗价格大幅上升,9月医疗保健价格同比上升7.6%,环比上升0.74%,主要源于医改持续推进下的医疗服务价格大涨。展望10月,CPI同比将继续回落。从基本面看,对于食品项,预期同比跌幅持续收窄,对CPI拖累减弱。其中猪价有望温和上涨,同比跌幅持续收窄。

9月PPI同比增长6.9%,比上月上升0.6个百分点,维持高位;环比增长1.0%,比上个月上升0.1个百分点。有色、黑色、煤炭、石油等中上游行业领涨,以及造纸业由于进口限制价格明显上升。四季度需求端稳中趋降,叠加基数走高,预计同比四季度重新回落。

图2:CPI同比上涨1.6% 数据来源: Wind, 截至2017年11月1日

图2:CPI同比上涨1.6% 数据来源: Wind, 截至2017年11月1日十九大顺利落幕,各上市公司三季报也相继公布,整体业绩向好,基本符合预期。从国庆后的上涨到十九大期间的小幅平稳调整,再到十九大后的上涨突破,指数走势基本与市场预期一致。沪指突破阻力位3400点后虽然市场量能配合度稍显不足,不过从上证50的表现来看,市场稳定性良好,价值投资与业绩投资撑起了指数上涨的动力。不过小盘题材股的疲软又使市场活跃度看起来较低。总体而言市场稳中有进。

十九大的召开为新时代中国特色社会主义发展注入能量,指明方向,不过短期而言其对经济以及金融市场的影响有限。年末的中央经济工作会议应当会对十九大所提出的经济论断做进一步的解读。届时将会对我国未来经济形势产生重大影响。短期更加关注经济数据以及上市公司业绩表现。虽然供给侧改革与环保督察对民间中小企业带来一定的冲击,但是短时间的阵痛并不影响经济的长期走势。而供给侧改革与环保的督察对净化经济发展的整体环境与经济的持续性发展起到了积极的作用。

对于后市而言,我们处于谨慎乐观的态度,技术性回调或难以避免。不过目前大盘表现优良,上证50支撑有利,企业业绩整体稳定,对市场形势或带来维稳作用。

债市方面回顾:

2017年10月债市大幅调整,市场主要受到三个因素的影响:一是对基本面的担忧,PMI和PPI数据略超预期,加上10 月16 日央行网站刊登了央行行长发言,里面提到中国经济增速下半年有望达到7%,导致市场担忧经济超预期;二是对监管的担忧,虽然10月央行整体加大投放,资金面整体平稳,但金融监管的担忧大增;三是海外债市调整的影响,美国经济数据超预期,叠加美联储10月开始缩表、12月大概率加息,美债大幅调整影响国内长期国债利率。截至10月末,1年期国债收于3.57%,较9月末上行10BP;10年期国债收于3.89%,较9月末上行28BP。1年期国开债收于4.08%,较9月末上行12BP;10年期国开债收于4.50%,较9月末上行31BP。此外,20年国开债和国债分别上行10BP和13BP。

10月央行共进行逆回购投放21300亿,逆回购到期13000亿,无正回购及到期,国库定存投放800亿,无到期,合计公开市场投放资金9100亿。此外,10月央行通过MLF小幅投放资金,MLF到期4395亿,续作4980亿,净投放585亿。全月公开市场操作加MLF净投放9685亿、创16年3月以来新高。

展望下月,经济方面,虽然市场对经济基本面仍存担忧,但4季度经济开局实际偏弱,随着地产销售转负、库存周期已至尾声、人民币升值抑制出口,短期经济仍趋下行,而总需求的回落也意味着通胀预期难以回升。因此,基本面对债市支撑仍在增强。资金面方面,海外货币收紧对国内政策影响渐进,短期国内央行政策受汇率约束较小,但受去杠杆、控房价、经济和通胀影响较大,难有放松的可能,预计资金面仍以稳为主。在这两个因素互相作用下,11月债市仍将保持震荡态势。

风险提示

本文件作为本公司旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。

本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

本文件的著作权归汇丰晋信所有,任何机构或个人未经本公司书面许可,不得以任何形式或者许可他人以任何形式对本文件进行复制、发表、引用、刊登和修改。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:陈靖