We want you!2016首届中国波特菲勒奖评选正式开始!基金、保险、券商等金融机构资管能力孰优孰强?请点击【投票】,选出你心中的最强机构!

中国基金报

FOF策略可分为大类资产、单一资产、行业轮动、多策略及另类资产等多种类型。前几期我们介绍目标日期策略和目标风险策略,本期介绍多策略中的均值方差策略和BL策略。顾名思义,多策略是将多种资产、多种策略组合起来,是由FOF管理人根据资产配置框架选择资产并动态调整组合配比。相比单一策略基金,多策略基金更能适应不同的市场环境,使组合的风险收益特征更符合投资者的需求。

均值方差策略

马科维茨(Harry M.Markowitz)1990年因其在1952年提出的投资组合选择(Portfolio Selection)理论获得诺贝尔经济学奖。Markowitz把投资组合的价格变化视为随机变量,以它的均值来衡量收益,以它的方差来衡量风险(故Markowitz理论又称为均值-方差分析);把投资组合中各种证券之间的比例作为变量,通过组合优化来确定最佳风险收益下的资产配置就是均值方差优化过程。叠加投资者的风险偏好曲线,便可以进行资产配置的投资决策。

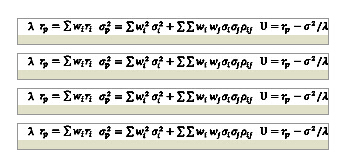

在马科维茨的框架中,多资产组合的预期收益为

而预期风险为

,可见投资组合的方差由两部分构成,其中第一部分为不可分散风险,与单个资产的权重以及自身的方差相关。第二部分受到资产相关性影响,相关系数越低,风险分散的效果越好,且该部分可通过增加资产数量的方式降低风险。假设各资产的波动率为40%,平均相关系数为0.2,则当组合持有15-30种资产时,组合的风险就可以降到20%以下,若持有30种资产后进一步增加资产数量,其分散风险的作用将显著降低。因此并非持有越多的资产越好。

在现代投资(4.230, -0.02, -0.47%)组合理论(MPT)框架中的有效前沿就是通过将不同的非相关性资产组合成不同风险水平下的最高预期收益曲线。有效前沿实现两种资产配置效果:一种效果是在特定风险水平(波动率)下获取最高预期收益;另一种是在特定收益水平下做到风险最小。通过引入投资者风险偏好的效用函数,即 ,其中λ代表投资者的风险容忍度,与有效前沿曲线相结合便可找到最佳的风险收益点,这个点满足投资者风险偏好的同时给投资者带来最大的效用。

均值-方差优化模型对于输入参数或是基于资本市场假说的预期收益,预期风险以及相关系数非常敏感,首要敏感因素是预期收益,其次是波动率,最后是相关性。优化结果对于收益假设误差的敏感度比方差假设误差大11倍,并且对于方差假设误差的敏感度是对协方差假设误差的2倍,所以变量的误差对配置结果会有实质性影响。另外,由于MVO模型并没有考虑流动性风险、信用风险以及投资管理风险,所以优化结果容易形成大部分资产配置到低波动资产。

BL策略

(Black litterman)

马科维茨均值-方差组合模型,只需要历史数据就可以给出资产配置的组合方式,这是基于历史可以重复的假设。但现实中,市场的半有效性导致聪明的投资人往往比很多非专业投资者掌握更多的信息,通过专业分析和判断,他们能够在资产配置方面做得更加出色。因此,如果能在历史数据的基础之上,加入一定的专业主观判断,模型将变得更加可信;或者说,在主观判断的基础上,加入一些历史情况作为参考,资产配置将变得更加稳健。

BL模型就是在这样的思想下诞生。1990年,两位经济学者 Fischer Black和Robert Litterman研究开发BL模型的雏形,于1992年发表在学术期刊Financial Analysts Journal上,题为《Global Portfolio Optimization》。BL模型自提出之后,已逐渐被全球很多投资者熟悉和接受,现已成为高盛等投资机构在资产配置方面的主要工具之一。

BL模型同样归结为二次优化问题,即在一定的风险厌恶系数下,最大化资产组合收益的同时最小化组合波动风险,所得到的资产配置权重即为最优配置方案。与马科维茨均值-方差组合模型不同的是,MVO将各类资产历史收益率的均值和方差作为优化中的收益与风险系数,而BL二人则将历史数据与主观判断相结合,给出客观融合主观判断后的收益与风险系数。主观判断包含两类,一类是某些资产或资产组合的确定性收益,如判断股市未来一年将上涨10%,或者半仓股票半仓债券未来一年将取得7%的收益;另一类是某些资产之间的相对关系,如未来一年大宗商品指数将跑赢银行理财产品3个百分点。这些主观观点可以用数学方法表示,再融合进历史数据中。通过上面的方法,可以优化得到各类资产的配置权重,这就是BL模型——结合了客观数据与主观判断的大类资产配置模型。

BL的优势在于它提供了一个确定资产预期收益的框架,BL模型推导出的预期收益是稳健一致的;此外BL模型纳入了投资者的个人观点和置信度;BL模型的优化结果避免了MPT自身的很多问题。

(作者为广发基金资产配置部投资经理陆靖昶、朱坤)(CIS)

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:石秀珍 SF183

相关阅读