【导读】人海茫茫,那些手握数亿巨资的基金经理们,有谁是你的校友,你在哪里能够找到他们?

文章来源:微信号“ 东方财富Choice数据”(ID:choiceinfo)

这些大学“盛产”基金经理

本文统计资料涉及167所院校的共计790位基金经理,累计管理基金规模达6万亿元人民币。统计发现,基金经理毕业的院校较为集中,不少高校基金经理校友成群,其中拥有5位及以上校友基金经理的高校共计27所,覆盖统计资料中的580位基金经理。

以下为“盛产”基金经理的27所大学:(基金经理人数在5位及以上)

以上27所院校的580位基金经理,在管基金规模总计达4.66万亿元,占本文所覆盖基金规模总额的77.79%。而余下的140所高校,共计拥有210位基金经理,但在管基金规模为1.33亿元,不及基金总规模的三成。可见,北大、清华、复旦等名校培养出来的基金经理最多,掌管的基金规模较大。

以下为基金经理人数在5位以下的140所高校:(按院校拼音首字母排序)

复旦基金经理手持7300亿登顶

根据东方财富Choice数据,从复旦大学走出的81位基金经理,目前累计管理基金规模7317亿元,为掌管基金规模最大的院校。清华大学紧随其后,累计管理基金规模达7295亿元。而毕业基金经理人数最多的北京大学,管理规模为5221亿元,排名第三。此外,上海财经大学管理基金规模4790亿元,排名第四;中央财经大学手持2899亿元,进入前五。

以下为基金经理在管基金规模累计超过200亿元的院校:

找到你的校友基金经理!

下面列出基金经理人数在5位及以上的高校校友名单、任职公司及所在地区。(按基金经理在管基金规模排序)

北京大学校友(93位)

数据来源:东方财富Choice数据

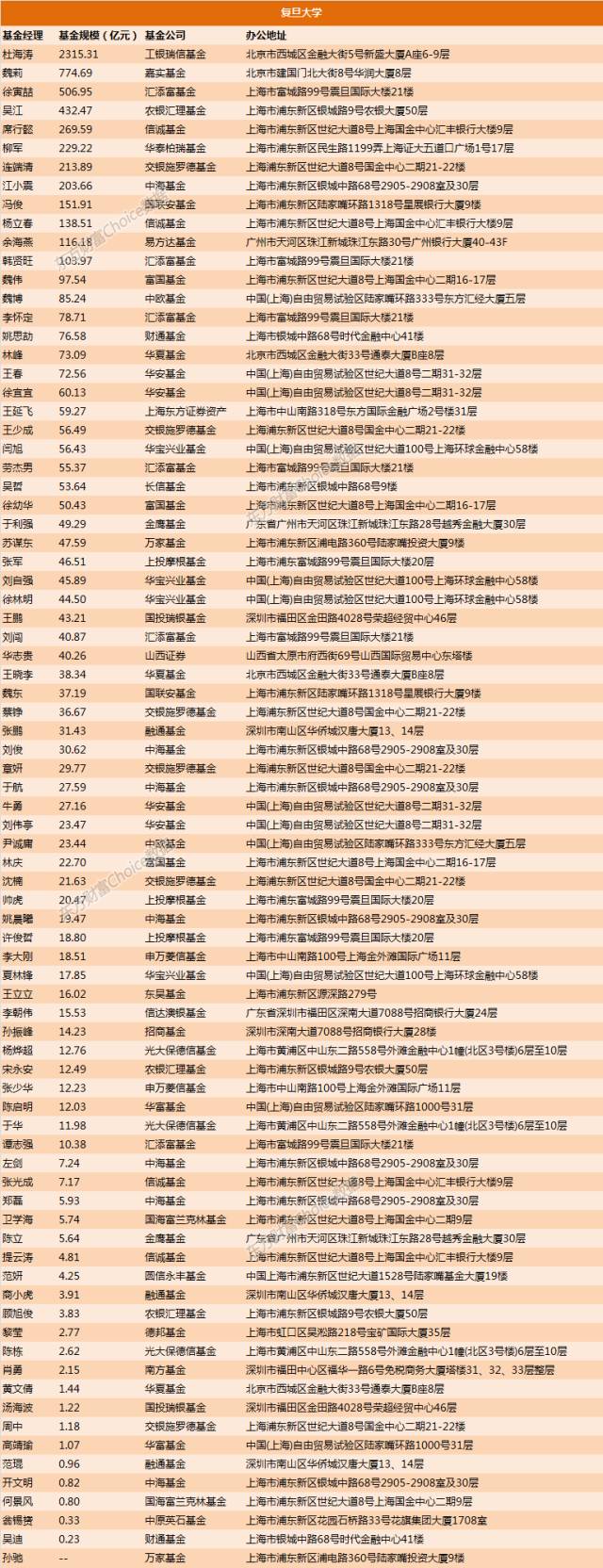

复旦大学校友(81位)

清华大学校友(76位)

上海财经大学校友(44位)

上海交通大学校友(38位)

中国人民大学校友(30位)

中央财经大学校友(22位)

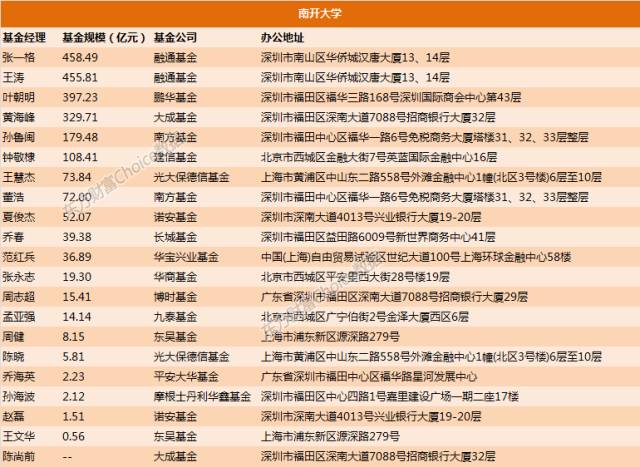

南开大学校友(21位)

厦门大学校友(19位)

武汉大学校友(18位)

中国科技大学校友(14位)

南京大学校友(13位)

中山大学校友(12位)

香港大学校友(11位)

中国科学院校友(10位)

对外经济贸易大学校友(8位)

哥伦比亚大学校友(8位)

天津大学校友(7位)

华中科技大学校友(7位)

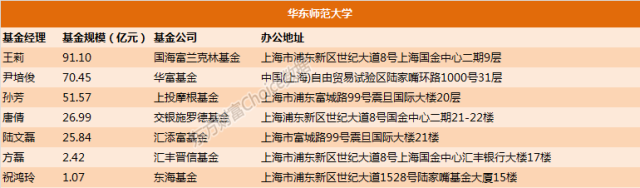

华东师范大学校友(7位)

西南财经大学校友(6位)

纽约大学校友(6位)

美国加州大学校友(6位)

浙江大学校友(6位)

数据来源:东方财富Choice数据

数据来源:东方财富Choice数据香港中文大学校友(6位)

中南财经政法大学校友(5位)

同济大学校友(5位)

找找看!余下140所“潜力股”

上述27所院校没有你的学校?没关系!以下的140所大学同样走出过基金经理,看看有没有你熟悉的名字!

基金经理人数在2-4人的院校

基金经理人数为1人的院校

说明:

1. 本文中基金经理在管基金规模、所属基金公司、毕业院校等情况,均系根据公开资料整理所得,可能存在不准确之处,欢迎留言补充;

2. 毕业院校根据基金经理简历等相关资料整理所得,部分资料同时披露第一学历及最高学历,上述校友基金经理可能有重复之处,仅供参考;

3. 部分基金同时被多位基金经理管理,故管理的基金规模有重复统计;

4. 毕业于中国人民银行研究生部的基金经理人数及在管基金规模,已并入清华大学一并计算。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:石秀珍 SF183