汇通网7月14日讯——迄今为止已是活跃的主动型基金历史上表现最糟糕的一年或者十年,尤其是对于对冲基金以及活跃的资产管理公司来讲。但是,这又到底有多糟糕呢?

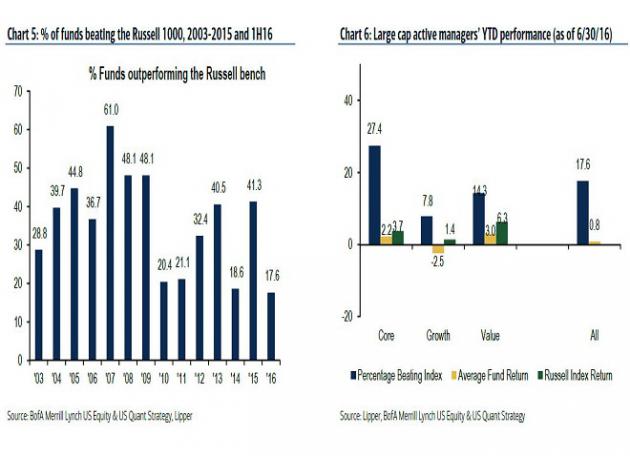

据美银美林银行表示,在2016年上半年,仅有18%的大型基金公司的表现好于罗素1000指数,从而使得今年上半年成为主动型活跃基金历史上表现最为糟糕的半年。

正如美银美林分析师Savita Subramanian所述,基金业的平均收益为0.8%,跑输“大盘”。与此同时,今年上半年,前十大“最为拥堵”的股票的表现落后于前十大最为“容易被忽略”的股票表现。与此同时,虽然股票相关性自年内高位一直持续下降,但股票相关性在英国脱欧致使宏观经济再次成为焦点的情况下再次回升。

表现最好的基金是怎么做的?持仓集中度是关键:那些持仓量较小,且持有较高股息分配的基金表现较好。

另一个问题是:股票表现相关度的提高意味着市场仍然高度关注于宏观市场情况,且离散度较小,由于宏观经济基本面成为焦点,股票相关性在6月升至35.0%。这无疑将给那些主动型活跃基金增添更多的挑战,因为股票与股票之间的相关度增加,致使其无法通过主动型投资策略“战胜”市场。

另一大危险:市场定位,这或将令第三季度的市场变得更加纠结。

股票市场对于英国脱欧的反应出奇的类似于过去:市场小幅回调逾5%(在市场受到非美国宏观基本面冲击时的回调幅度中值为6%),而随后迅速收复前期跌幅。主动型活跃基金经理往往会配置更多的与欧洲地区相关联的股票,这些股票的权重要高于其它地区相关股票的权重,同样也高于与美国国内相关的股票。

因此,如果第三季度,英国脱欧继续主导市场,那么这些主动型基金将会蒙受更大的损失,标准普尔500指数成分股中与英国销售相关的股票今年迄今落后于“大盘”10%,而在仅在英国脱欧公投后,就录得4%的落后幅度。

当然,也并非所有的与欧洲销售相关的股票均受到负面冲击。

目前最好的策略或是:做与所有人与众不同的事,即与市场进行反向操作。市场定位很重要,最为“拥堵”的十大股票的表现落后于最为被人忽略的股票表现约18%,之所以出现这一情况下的潜在原因或许就是有资金持续流向被动型以及主动型投资基金。

综上所述,为什么今年主动型基金是历史上表现最差的一年?答案很简单:因为它们全都在做同样的事。

虽然廉价的融资杠杆以及企业改革红利或将结束,即意味着牛市将走到尽头,但是有一点可以肯定的就是,美联储推迟加息或短期内不会令股市下跌。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:石秀珍 SF183