债券基金机构投资者占比再创新高

中国基金报记者 李树超

随着2016基金半年报数据的陆续披露,机构投资者的身影再次浮出水面,机构投资者在各类产品占比发生分化,密集现身债券型基金和混合型基金产品中,而从持有人结构看,保险、企业年金等偏好低风险的债券型基金,券商、期货资管等机构则偏爱灵活配置型产品,指数型基金则形成各类机构“群雄逐鹿”的格局。

委外机构密集现身 债券型基金

2016半年报数据显示,机构持有人在不同产品中的持有比例发生分化:在债券型基金中占比继续攀升,而在混合型基金中占比则不断下滑。

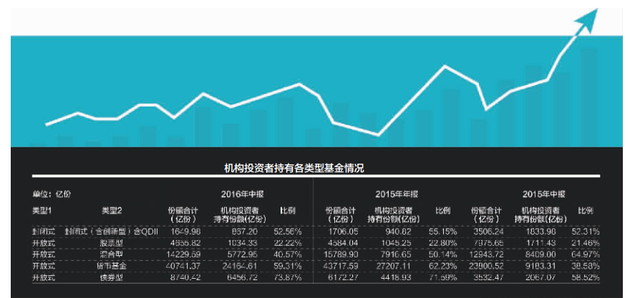

数据来源:天相投顾 李树超/制表

天相投顾数据显示,2016上半年,机构投资者持有债券型基金比例为73.87%,同比上升15.35个百分点,份额大增4389.65亿份;机构投资者在混合型基金中的占比却大幅下滑,2016年中期占比为40.57%,同比下降24.40个百分点,份额缩水达2636.05亿份。

除了机构资金在债券基金和混合基金中的此消彼长,机构投资者在股票型基金(主要为被动指数类产品)中的占比几乎未变,但份额却同比减少677.10亿份。

货币基金方面,在经历了2015年底机构投资者占比高位后,2016年上半年有所回落,机构投资者持有货币基金份额为2.41万亿份,占比为59.31%,比2015年底减少3042.49亿份,市场占比微降2.92个百分点。

从机构持有比例较高的基金类型上看,机构持有份额占比高达90%以上的510只基金(A、B份额分别计算)中,债券型基金和混合型基金占比最高,各有186只产品获得机构资金的入驻,两者合计占有此类产品的七成以上;其次是货币型基金,有94只货币基金机构资金占比高达九成以上;值得注意的是,指数型基金也是机构资金布局的重要一环,38只指数型基金机构占比多达9成,占据统计基金数量的7.45%;少数机构资金则进入了另类投资或QDII投资领域。

北京某中型公募市场部副总告诉记者,从去年底至今蔓延的“资产荒”让资金抢筹公募基金,不少银行、保险、信托等机构资金借道公募布局债券市场和打新市场,发行定制化收益目标和投资方向的公募产品,这不仅正在改变公募基金中的持有人结构,也将对公募产品的投资风格产生一定的影响。

指数型基金“群雄逐鹿”

从持有人类型上来看,从半年报披露的持有人信息显示,保险、企业年金偏好低风险的债券型基金,而券商、期货资管等机构则偏爱灵活配置型产品。

据记者统计,持有债券型基金的机构投资者主要以保险资金、企业年金等低风险投资偏好资金为主。

如银华纯债信用主题基金,机构持有比例高达94.44%,其中中国商用飞机有限责任公司企业年金计划-中信银行股份有限公司、太平资管-建设银行-太平资产乾坤11号资管产品、成都农村商业银行股份有限公司企业年金计划-中国民生银行股份有限公司、中金公司-招商银行-私银专属16011号中金交融集合资产管理计划、元达信资本-民生银行-元达信资本管理(北京)有限公司等前5大持有人比例已经高达72.93%。

而持有灵活配置型基金为主的混合型基金产品的机构资金主要为券商集合资管计划、期货资管计划等。

如中欧新动力A机构持有比例为90.32%,其中银河证券-建行-银河木星1号基金精选集合资产管理计划、中意人寿保险有限公司等持有人比例分别为11.83%、1.67%。

指数基金则成为各路资金获取收益的主战场。据记者不完全统计,在机构投资者占比为90%以上的40只指数型基金的持有人中,保险资金的数量占比最高,为32.97%,券商、银行次之,在机构数量上分别为21.62%和14.59%。指数基金成为不同类型机构角逐收益和择时的重要工具。

“保险资金是低风险投资者,在投资上更为保守谨慎,一般是在市场较长周期的平均估值底部介入,并在长周期的估值高处强制建仓,保险资金持有比例较高,说明不少保险公司是认可上半年市场的底部特征的。”该基金经理称。

进入【新浪财经股吧】讨论

责任编辑:张伟