凯石金融产品研究中心*基金周报 高级分析师:桑柳玉 分析师:俞辰瑶

一周资本市场回顾

A股市场:沪指险守2800点,市场人气十分低迷。沪指已经连续第四周下跌,A股一直处于存量博弈的状态,投资者的情绪对于市场上的消息尤其是利空消息尤其敏感。上周自收紧中概股回归后,市场传出“四行业跨界并购被叫停”的消息,再加上私募严加监管、限售股解禁、中小创板块大股东的减持等一系列消息,使得市场人气十分低迷。截至5月12日,沪深两市融资融券余额报8405.33亿元,连跌5日。全周万得全A日均成交额为3928.27亿元,较上周减少28.78%。全周来看,上证综指跌2.96%,沪深300跌1.77%,中小板指跌2.52%、创业板指跌4.88%。29个中信一级行业只有1个行业上涨,其中食品饮料(0.47%)、银行(-0.87%)、家电(-1.51%)等行业表现相对较好,综合(-9.32%)、传媒(-8.53%)、计算机(-7.72%)等行业表现垫底。

国内债市:资金面相对平稳,债市风险尚存。本周净回笼1700亿。至此,央行已连续三周净回笼资金。尽管近期公开市场持续资金净回笼,但在月初供给充裕、营改增补充细则利好等因素影响下,目前市场资金供需都相对平稳。各期限资金利率页保持相对平稳的状态。短端7天逆回购招标利率仍维持在2.25%不变。银行间7天回购利率R007小幅上行2bp至2.45%,隔夜回购利率R001维持2.03%不变。利率债方面,短期国债收益率下行,10年期国债收益率稳定。当前供给压力、货币政策趋于中性等利空因素尚未的到有效改善。信用债方面,5月份将迎来债券市场天量偿还潮,总偿还量高达1.67万亿元,其中有近1.17万亿元为“垃圾债券”,预计会有更多违约事件浮出水面,违约将呈常态化。上周中债总净价指数上涨0.27%,中债企业债总净价指数上涨0.23%,中债国债总净价指数上涨0.15%,中证转债跌0.64%。

海外市场:鹰派发言及零售数据强劲,助推美元重拾升势。上周多位美联储(Fed)高官悉数登场发表重要讲话,其中堪萨斯联储主席乔治、波士顿联储主席罗森格伦以及克利夫兰联储主席梅斯特三只“老鹰”齐发强硬论调,呼吁美联储(Fed)再度升息,美元多头“喜出望外”周中美元指数一度维持攀升上扬之势。再加上周五市场再次迎来包括美国零售销售在内的系列重磅数据意外表现强劲。全周来看,美国市场,标普、道指、纳斯达克100分别下跌0.51%、1.16%、0.08%;欧洲市场,德国DAX指数、法国CAC40指数、英国富时100指数上周涨跌幅分别为0.84%、0.44%、0.21%。黄金吸引力下降,原油供给过剩缓解。受美元反弹、美联储加息预期回升打压,全球股市攀升以及美元汇率前景不确定性降低了贵金属的吸引力。全周金价下跌1.19%。原油方面,因预期加拿大林火以及中东地区政治局势趋紧的短期影响有助缓解全球原油供应过剩的局面,油价全周上涨4.04%。

一周基金表现回顾

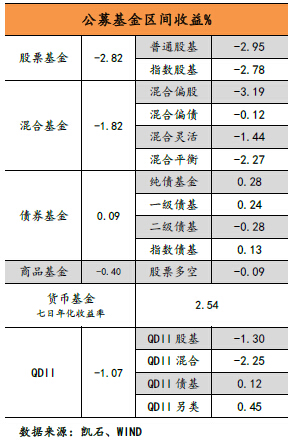

股混基金业绩:普通股基平均收益为-2.95%,指数股基平均收益为-2.78%。偏股型平均收益为-3.19%,偏债型产品平均收益为-0.12%,灵活配置型平均收益为-1.44%,平衡型平均收益为-2.27%。

固定收益基金:纯债基金平均收益为0.28%,一级债基平均收益为0.24%,二级债基平均收益为-0.28%。货币基金七日年化收益率均值为2.54%。

商品及对冲基金:商品基金平均下跌0.40%,以绝对收益为投资目标的股票多空类产品平均收益为-0.09%。

QDII基金: QDII基金平均收益为-1.07%,从具体品种来看,商品、农业、油气主题QDII表现最好,互联网、大中华主题 QDII表现较差。

未来基金投资策略

股混基金投资中低仓位,精选业绩为王的稳健成长风格。总体来看,在没有增量资金入场,影响股市的各个因素逐步趋于中性的情况下,没有新的利好利空因素的冲击下,未来指数仍以震荡走弱为主。但市场经过前期的下跌和盘整,市场继续大幅下跌的风险也不大,投资者倾向于寻找结构机会,市场依然有可为机会。短期我们建议投资者保持中等偏低的仓位,把握结构性机会的主基调,在风格上成长、周期、消费等均衡配置,我们继续强调加配稳健成长风格基金,在弱市市场中投资者对业绩的关注度显著提高,稳健成长风格基金主要投资业绩平稳增长的大消费、医药、中游机械制造、电器设备等板块,优选重视个股估值和业绩稳定性的基金经理。长期而言,维持A股处在底部区域的判断,长线投资者尤其是定投投资者可以分批介入布局。

固定收益基金投资风险仍在,需谨慎操作。债市入场时机仍需谨慎。对于有债券基金刚性配置需求的投资者,当前在债基产品上要强调风险控制,建议精选久期短、杠杆较低和持券信用等级较高的基金,例如以短融为主要投资的短融基金是当前防守较好的品种。

建议关注黄金和大宗商品类QDII。QDII中投资大宗商品和商品基金的投资逻辑在5月有望延续。2016年以来虽然黄金已经经历了大幅上涨,但在全球经济低迷和货币超发的大背景下,黄金的保值和抗通胀价值显现。油气能源等大宗商品主题基金方面,全球货币超发带来的通胀担忧和中国经济回暖带来的需求端改善等都有利于推升大宗商品价格。

一周资本市场回顾

A股市场

沪指险守2800点,市场人气十分低迷。沪指已经连续第四周下跌,A股一直处于存量博弈的状态,投资者的情绪对于市场上的消息尤其是利空消息尤其敏感。上周自收紧中概股回归后,市场传出“四行业跨界并购被叫停”的消息,再加上私募严加监管、限售股解禁、中小创板块大股东的减持等一系列消息,使得市场人气十分低迷。周一跌幅近3%,后四个交易日地量震荡。截至5月12日,沪深两市融资融券余额报8405.33亿元,连跌5日,续创3月18日以来新低。全周万得全A日均成交额为3928.27亿元,较上周减少28.78%。周五成交3471亿,创两个月次低。市场人气十分低迷,投资者信心尚未修复,场外资金观望情绪浓厚。全周来看,上证综指跌2.96%,沪深300跌1.77%,中小板指跌2.52%、创业板指跌4.88%。从概念板块来看,锂电池指数(0.00%)、沪股通50指数(-1.65%)、医药电商指数(-2.25%)表现相对较好。29个中信一级行业只有1个行业上涨,其中食品饮料(0.47%)、银行(-0.87%)、家电(-1.51%)等行业表现相对较好,综合(-9.32%)、传媒(-8.53%)、计算机(-7.72%)等行业表现垫底。

国内债券市场

资金面相对平稳,债市风险尚存。本周净回笼1700亿。至此,央行已连续三周净回笼资金。尽管近期公开市场持续资金净回笼,但在月初供给充裕、营改增补充细则利好等因素影响下,目前市场资金供需都相对平稳。各期限资金利率页保持相对平稳的状态。短端7天逆回购招标利率仍维持在2.25%不变。银行间7天回购利率R007小幅上行2bp至2.45%,隔夜回购利率R001维持2.03%不变。不过从下周开始缴税影响料逐渐明显,加之中下旬还有MLF(中期借贷便利)到期,短期资金供给可能有所收缩,流动性或时有波动。利率债方面,短期国债收益率下行,10年期国债收益率稳定。当前供给压力、货币政策趋于中性等利空因素尚未的到有效改善。信用债方面,5月份将迎来债券市场天量偿还潮,总偿还量高达1.67万亿元,其中有近1.17万亿元为“垃圾债券”,预计会有更多违约事件浮出水面,违约将呈常态化。上周中债总净价指数上涨0.27%,中债企业债总净价指数上涨0.23%,中债国债总净价指数上涨0.15%,中证转债跌0.64%。

海外市场

鹰派发言及零售数据强劲,助推美元重拾升势。上周多位美联储(Fed)高官悉数登场发表重要讲话,其中堪萨斯联储主席乔治、波士顿联储主席罗森格伦以及克利夫兰联储主席梅斯特三只“老鹰”齐发强硬论调,呼吁美联储(Fed)再度升息,美元多头“喜出望外”周中美元指数一度维持攀升上扬之势。再加上周五市场再次迎来包括美国零售销售在内的系列重磅数据的冲击。美国公布的零售销售、生产者物价指数(PPI)以及密歇根大学消费者信心指数等数据意外表现强劲。全周美元指数上涨0.82%。全周来看,美国市场,标普、道指、纳斯达克100分别下跌0.51%、1.16%、0.08%;欧洲市场,德国DAX指数、法国CAC40指数、英国富时100指数上周涨跌幅分别为0.84%、0.44%、0.21%。

黄金吸引力下降,原油供给过剩缓解。受美元反弹、美联储加息预期回升打压,全球股市攀升以及美元汇率前景不确定性降低了贵金属的吸引力。全周金价下跌1.19%。原油方面,因预期加拿大林火以及中东地区政治局势趋紧的短期影响有助缓解全球原油供应过剩的局面,油价全周上涨4.04%。

国内经济重要数据

一周基金表现回顾

股票基金

上月股票基金平均收益为-2.82%。具体来看,普通股基平均收益为-2.95%,仅有4%的产品为正收益,最高收益为国泰互联网+的2.96%。指数股基平均收益为-2.78%,仅有3%的产品上涨,最高收益为景顺长城中证800食品饮料ETF的1.98%。

从投资范围来看,食品饮料、农业主题基金表现较好。收益居前的基金有景顺长城中证800食品饮料ETF(1.98%),工银瑞信农业产业(1.74%)、招商中证白酒(1.63%)、国泰国证食品饮料(0.94%)等。

混合基金

混合基金得益于仓位灵活控制其表现优于股票基金,其平均收益为-1.82%。其中,偏股型平均收益为-3.19%,偏债型产品平均收益为-0.12%,灵活配置型平均收益为-1.44%,平衡型平均收益为-2.27%。

偏股型产品中5%产品收益为正,最高收益为招商先锋的2.87%。灵活型产品中,36%产品收益为正,最高收益为长信利盈的5.20%。22只平衡型产品中仅有3只收益为正,最高收益为中加心安的0.14%。偏债型产品中,62%产品收益为正,最高收益为招商安达保本的1.43%。

债券基金

债券型基金平均收益为0.09%,二级债基表现差于一级债基。其中,纯债基金平均收益为0.28%,97%产品收益为正,嘉实稳瑞纯债(1.20%)涨幅最大。一级债基平均收益为0.24%,96%产品收益为正,最高收益为工银瑞信信用添利A的1.19%。二级债基平均收益为-0.28%,45%产品收益为正,最高收益为博时信用债券C的0.69%。指数债基平均收益为0.13%,84%产品收益均为正,最高收益为嘉实中证中期企业债A的0.55%。

商品基金及对冲基金

商品基金平均下跌0.40%,其中国泰黄金ETF联接跌幅最小,跌0.18%。以绝对收益为投资目标的股票多空类产品平均收益为-0.09%,最高收益为大成绝对收益C的0.30%。

货币基金

货币基金年化收益有所上升。5月13日,货币基金七日年化收益率均值为2. 54%,长盛货币(9.62%)、国寿安保鑫钱包(6.49%)七日年化收益最高。从收益区间来看,有3%的产品七日年化收益超4%,11%的产品收益在3%-4%之间,72%的产品收益在2%-3%之间。

QDII基金

QDII基金平均收益为-1.07%,其中嘉实全球互联网人民币国泰大宗桑品表现最好,涨5.13%。从具体品种来看,商品、农业、油气主题QDII表现最好,互联网、大中华主题 QDII表现较差。

未来基金投资策略

股混基金投资中低仓位,精选业绩为王的稳健成长风格。从凯石6+1的分析框架看,基本面方面,4月经济数据表明经济复苏承压,但经济大幅下滑压力不大,偏中性;资金面目前处于较为稳定状态,偏中性;政策面,央行政策以稳定为主,考虑到通胀压力,货币政策将受到压力,而财政政策宽松有减弱迹象,货币政策目前对市场中性,关注未来变化;国际面,全球市场对风险资产偏好降低,美国6月加息将是关注点,国际面整体偏中性;汇率方面,人民币兑美元受经济数据不佳走弱,但目前仍处于震荡格局,偏中性;市场面偏空,目前市场整体风险偏好较低,投资者情绪不佳。总体来看,在没有增量资金入场,影响股市的各个因素逐步趋于中性的情况下,在没有新的利好利空因素的冲击下,未来指数仍以震荡走弱为主。但市场经过前期的下跌和盘整,市场继续大幅下跌的风险也不大,投资者倾向于寻找结构机会,市场依然有可为机会。

股混基金投资上,短期我们建议投资者保持中等偏低的仓位,把握结构性机会的主基调。由于当前的结构性机会呈现快速轮动持续性差的特点,建议投资者在风格上成长、周期、消费等均衡配置,价值周期将受益于供给侧改革和经济企稳,而成长风格代表的新兴产业依然是未来中国经济的希望所在,消费是防御型首选品种。结构性机会方面,我们继续强调加配稳健成长风格基金,在弱市市场中投资者对业绩的关注度显著提高,稳健成长风格基金主要投资业绩平稳增长的大消费、医药、中游机械制造、电器设备等板块,优选重视个股估值和业绩稳定性的基金经理。长期而言,我们维持A股处在底部区域的判断,经济筑底回升的过程相当漫长,长周期看货币政策依然处在降息周期内,相比于债市、房地产、海外股市等,A股依然是性价比较高的资产。长线投资者尤其是定投投资者可以分批介入布局。

固定收益基金投资风险仍在,需谨慎操作。延续上周债券市场企稳的现象,在月初供给充裕、营改增补充细则利好等因素影响下,本周市场资金供需都相对平稳。不过从下周开始缴税影响料逐渐明显,加之中下旬还有MLF(中期借贷便利)到期,短期资金供给可能有所收缩,流动性或时有波动。利率债和高等级信用债收益率出现下行,中低等级信用债收益率依旧小幅上行。债券内部券种选择上,利率债方面,当前供给压力、货币政策趋于中性等利空因素尚未的到有效改善,尤其是长债压力较大,因此控制久期和杠杆防守为上。信用债方面,5月份将迎来债券市场天量偿还潮,总偿还量高达1.67万亿元,其中有近1.17万亿元为“垃圾债券”,预计会有更多违约事件浮出水面,违约将呈常态化。

因此当前谨慎选择投中高信用等级、经营业绩良好的公司债券作为配置对象,避免“踩雷”为上。对于有债券基金刚性配置需求的投资者,当前在债基产品上要强调风险控制,建议精选久期短、杠杆较低和持券信用等级较高的基金,例如以短融为主要投资标的的短融基金是当前防守较好的品种。此外,参与股市和转债的债基也可以适当关注,尤其是基金经理大类资产配置能力较强的,在股债之间进行切换可以适当降低单一债市风险。

建议关注黄金和大宗商品类QDII。QDII中投资大宗商品和商品基金的投资逻辑在5月有望延续。2016年以来虽然黄金已经经历了大幅上涨,但在全球经济低迷和货币超发的大背景下,黄金的保值和抗通胀价值显现。油气能源等大宗商品主题基金方面,全球货币超发带来的通胀担忧和中国经济回暖带来的需求端改善等都有利于推升大宗商品价格。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。进入【新浪财经股吧】讨论

责任编辑:石秀珍 SF183