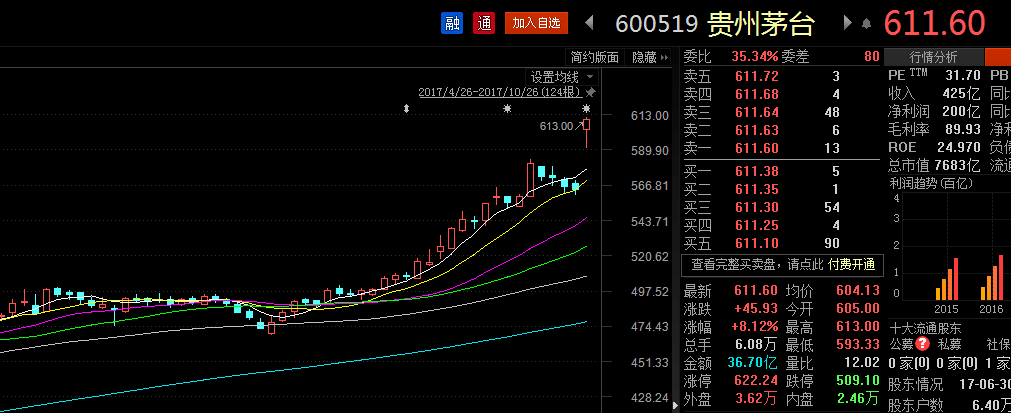

10月26日上午,贵州茅台一举突破600元,而上证综指也顺利突破3400点。

贵州茅台能如此高开,在于亮丽的业绩。贵州茅台10月25日晚间发布三季报,公司前三季实现营收42,450,467,500.01元,同比增长59.40%,归属于上市公司股东的净利润19,983,846,984.10元,同比增60.31%。每股收益15.91元。

从2014年年初的89.94元低点以来,贵州茅台股价在2015年的牛市中表现并不算显眼,也因为如此在股灾期间回调也并不多,甚至在2016年初的熔断悲剧中也十分抗跌。但就是从熔断之时的200元左右开始一路攀升,不断创新高。

牛熊交易室专注机构投资者行为研究,研究发现在贵州茅台股价逆势创新高的背后,不少机构大赚一把。但可以说贵州茅台的行情是由QFII和国家队领导的,开始时买入的机构并不多,所以在整个茅台股价上涨过程中,国家队和QFII是最赚钱的。

譬如,截至2016年三季度末,贵州茅台共有268家机构投资者,但有意思的是,持股超过10万股的机构投资者仅66家,更多基金公司只是把贵州茅台作为指数基金的配置而已,至于私募基金更是鲜见(尚无法确定是否为数据库统计原因)

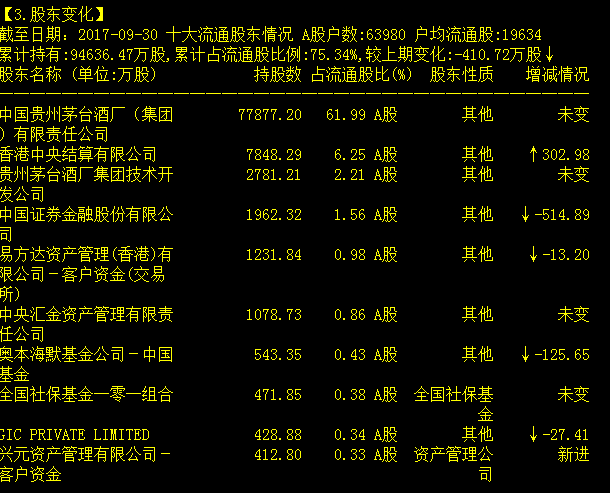

直到2017年很多机构才缓过来,成为价值投资的典范,受到数百家机构投资者的追捧。三季报显示,前十大股东中,中国证券金融股份有限公司持股1.56%,较半年报持股1.97%,三季度减持0.41%股份,汇金资管仍持有0.86%不变。

国家队中证金是从2015年三季报开始出现在贵州茅台的前十大流通股东中,显然是在2015年7月救市期间进入的。2015年三季度合计买入3756.31万股,占比2.99%。2015年三季度贵州茅台股价在162~220元区间,中证金可能是在7月上旬和8月中旬分批买入维稳救市,粗略估算耗资在70亿元左右。

买入是维稳所需,当市场趋于稳定,中证金在自身的资金规划下,2015年四季度即进行了减持527.59万股。而2015年四季度,贵州茅台股价在190~212区间,即期间中证金很可能并无多少账面浮盈。

2016年初A股市场遭遇熔断惨剧,中证金再度买入贵州茅台进行维稳,数据显示2016年一季度中证金增持478.74万股。自此中证金开始收获贵州茅台的上涨,2016年一季度末贵州茅台股价冲上240元,二季度末冲上290元。此后就进行一路兑现浮盈。

而赚得盆满钵满的一些OFII趁机减仓,如奥本海默基金减持125.65万股,不过仍持有543.35万股。

面对接近500元高价和6000亿市值的茅台,很多投资者担心市值会不会太高了?估值是不是太贵了?

高溪资产合伙人、牛熊交易室专栏作者陈继豪认为公司的估值主要看现在尤其是未来的盈利。公司无论市值大小,前景好就会上升。以BAT为代表的中国创业公司这几年涨得天翻地覆,没有因为1万亿,2万亿市值而被投资者担心。腾讯市值已经接近2。7万亿了。境外的公司也是如此,苹果,微软,亚马逊.....哪个不是3万亿人民币以上的市值。茅台这样优秀的公司市值为何就不能上万亿?

很多投资者常犯的错误有两个,一个是认为股价低就是便宜。再一个就是认为市值高就是贵。其实这是错误的。“便宜没好货,好货不便宜”的道理对于理性成熟的投资者来讲就是真理。

贵州茅台股价与茅台酒市场价格走势有着密不可分的关联。如今茅台酒价格淡季飙升,加之酒业旺季临近,机构持续对贵州茅台股价一致看好也证明了判断是正确的。

2018年贵州茅台会怎么样?

中信证券10月26日发布研报认为,贵州茅台原预计2017年投放茅台酒2.68万吨,在8月28日会议上提出将适度增加2018年市场计划量,并将在今年年底适时提前执行下一年计划投放市场,以缓解市场供需矛盾。

基于此,预计第四季度发货约7000吨,假设吨价不变,系列酒进度不变,则全年收入增长42%。假设明年仍有10%-15%增量空间,基于年中提价20%的假设及产品结构提升,预计明年收入增长约25%。

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

进入【新浪财经股吧】讨论

责任编辑:石秀珍 SF183

热门推荐

聚焦

股市直播

网友提问:@@=it.question$$

老师回复:@@=it.answer$$