债券型基金半年报:新华基金包揽前三甲

核心提示:上半年债市的上涨得益于宽松的流动性以及经济增速与物价指数维持低位,而去年较大的跌幅为债市上涨提供了空间。目前来看,经过半年的持续上涨,继续向上的空间比较有限,未来的机会来自于经济增速位于低位,政策面继续宽松。总体来说,我们认为三季度的风险不大,而四季度面临年终流动性季节性紧张,若经济企稳迹象得到市场确认,债市则面临一定的调整压力。

债券型基金半年报:新华基金[微博]包揽前三甲

1、债券型基金业绩表现

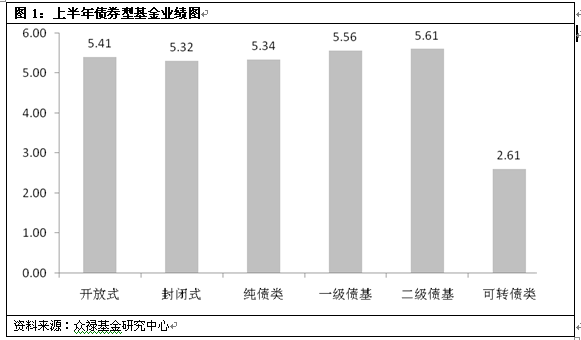

上半年债券型基金整体取得了正收益,上涨5.39%。在不同类别上,按运作方式来看,开放式债基上涨5.41%,表现好于封闭式债基4.32%的涨幅;按投资范围来看,二级债基取得了5.61%的收益,高于其他类型,可转债表现最差,仅上涨2.61%。

究其原因,封闭式债基虽然整体杠杆略高于开放式债基,可是其在资产配置上比较谨慎,目前封闭式债基基本没有配置股票,在可转债上配置比例也偏低,仅有7.08%,在银行存款和企业短融债上的配置比例明显偏高,相对保守的配置使得其在债市整体上涨的形势中进取性不足。而二级债基则以其积极的风格取得了较好的业绩。可转债债基随股指波动较大,一般来说,在上涨趋势明显的市场中才能够取得较好的业绩,今年上半年股指上下震荡,可转债债基表现一般。

| 表1、各类债基资产配置情况 | ||||||||

| 股票比例 | 债券比例 | 存款 | 国债 | 金融债 | 企业债 | 可转债 | 短融 | |

| 开放式 | 6.69 | 132.38 | 7.54 | 10.07 | 18.85 | 80.71 | 24.41 | 26.05 |

| 封闭式 | 4.86 | 126.59 | 18.52 | 10.06 | 12.55 | 79.55 | 7.08 | 36.93 |

| 纯债类 | 3.67 | 130.51 | 11.93 | 16.07 | 16.91 | 83.67 | 16.10 | 36.87 |

| 一级债基 | 3.32 | 135.63 | 8.23 | 7.73 | 20.29 | 83.84 | 16.52 | 24.79 |

| 二级债基 | 6.86 | 129.50 | 8.99 | 6.72 | 18.24 | 79.83 | 16.00 | 22.59 |

| 可转债类 | 9.79 | 122.14 | 7.40 | 4.29 | 5.70 | 8.13 | 111.15 | 0.00 |

| 资料来源:众禄基金研究中心 | ||||||||

2、单只基金表现

从单只基金来看,排名前五的基金除诺安双利外,其余均没有配置股票,在可转债配置上,兴全磐稳增利配置较多,为46.06%,其余的配置比例均不高,在杠杆水平上,均在平均水平以上,其中新华的三只都在同类的前十分之一,总的来说,基本上表现出对股市风险控制以及对债市较高的参与度。

| 表2、上半年债基TOP5 | ||||||||

| 证券名称 | 收益率 | 股票占比 | 债券占比 | 杠杆 | 金融债占比 | 企业债占比 | 可转债占比 | 类型 |

| 新华安享惠金定期债券A类 | 15.12 | -- | 344.76 | 3.59 | -- | 339.50 | 0.82 | 纯债 |

| 新华纯债添利债券A | 11.58 | -- | 219.43 | 2.30 | 5.90 | 213.53 | -- | 纯债 |

| 新华信用增益债券A | 11.07 | -- | 152.81 | 2.13 | -- | 152.81 | -- | 二级债 |

| 诺安双利债券 | 10.67 | 13.68 | 141.12 | 1.63 | 12.03 | 100.31 | 1.13 | 二级债 |

| 兴全磐稳增利债券 | 10.57 | -- | 147.08 | 1.56 | -- | 95.36 | 46.06 | 一级债 |

| 资料来源:众禄基金研究中心 | ||||||||

新华安享惠金:该基金成立于2013年11月,其为封闭式运作,杠杆水平持续维持高位,其基金经理同时管理新华纯债添利,风格比较积极,偏好企业债、高杠杆、个券配置分散,对风险控制能力较强。

新华纯债添利A:该基金成立于2012年12月,不配置股票和可转债,不受股指波动的影响,在债券投资上比较积极,集中配置企业债、偏好高杠杆,今年一季度达到2.30倍,债券更换也比较频繁,个券配置比较分散,偏好配置城投债,为其业绩提升起到了较大的贡献。

新华信用增益:该基金成立于2013年12月,与前两只基金为同一基金经理,在投资风格上较为一致,不参与股市、高杠杆、资产配置分散、偏好城投债。

诺安双利:该基金成立于2012年11月,采用双基金经理制,分别负责对股票和债券的投资,对股市参与比较积极,选股能力比较好,对组合贡献力度较强,债券投资比较灵活,业绩表现稳健。

兴全磐稳增利:该基金成立于2009年8月,操作比较灵活,根据市场形势动态调整各类拳种的投资比例,今年一季度重点配置了企业债,同时提高了可转债配置比例,在操作上,对阶段性机会比较关注,业绩波动略大。

3、下半年债基投资策略

上半年债市的上涨得益于宽松的流动性以及经济增速与物价指数维持低位,而去年较大的跌幅为债市上涨提供了空间。目前来看,经过半年的持续上涨,继续向上的空间比较有限,未来的机会来自于经济增速位于低位,政策面继续宽松。总体来说,我们认为三季度的风险不大,而四季度面临年终流动性季节性紧张,若经济企稳迹象得到市场确认,债市则面临一定的调整压力。

在债券型基金的选择上,纯债类债基收益预期较为稳健,其中债券投资能力较强的品种可以持续关注,而对于参与股市较为积极的品种,则取决于股指的走势,这类债基波动比较大,其中尤其以可转债类债基风险最大,在投资此类债基时投资者考虑适当缩短投资时间,及时落袋为安比较好,那些对可转债投资不多,但是股票配置比例相对较高的品种,应当重点关注风险控制能力,其中的优异品种也值得较长时间的关注。

具体基金上可以关注华商收益增强、工银瑞信[微博]双利、华商双债丰利、农银信用添利、新华纯债添利、南方多利等。(众禄基金研究中心 王晶)

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。