№ъҪрЦӨИҜ2013ДкИЁТжАа»щҪрН¶ЧКІЯВФұЁёж(3)

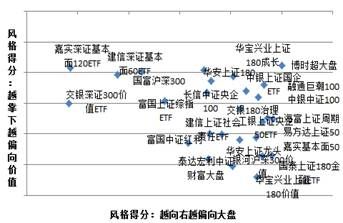

ЎЎЎЎФЪҙуЦРРЎЕМЎўіЙіӨјЫЦө·зёсөДЗш·ЦЙПЈ¬ЦчТӘІОҝј№ъҪр»щҪр·зёсЖАј¶өДҪб№ыЈ¬ҪбәПЦёКэ»щҪрРЕПўұИВКЦёұкЈ¬°ьАЁ»ӘұҰРЛТөЙПЦӨ 180 јЫЦөЎўТшәУ»ҰЙо 300 јЫЦөЎўМ©ҙпәкАыЦРЦӨІЖё»ҙуЕМЎў№ъМ©ЙПЦӨ 180 ҪрИЪЎўјОКө»щұҫГж 50 Ўўё»№ъЦРЦӨәмАыЎў»Ә°ІЙПЦӨБъН·Ўў№ъН¶ИрТш»ҰЙо 300 ҪрИЪЎў»ӘМ©°ШИрәмАыЎўҪЁРЕЙПЦӨЙз»бФрИОЎў№ӨТшЙПЦӨСлЖу 50 ЎўәЈё»НЁЙПЦӨЦЬЖЪөИ»щҪрөДјЫЦө·зёс·ЗіЈН»іцЈ¬БнНвҪ»ТшЙоЦӨ 300 јЫЦөЎўҪЁРЕЙоЦӨ»щұҫГж 60 ЎўјОКөЙоЦӨ»щұҫГж 60 іэБЛН¬СщҫЯУРјЫЦөМШХчЈ¬ФЪ№жДЈ·зёсЙПёьЖ«ПтЦРЕМ(јыПВНјЧу)

ЎЎЎЎЧоәуЈ¬ҙУРРТөөДҪЗ¶ИЈ¬¶ФІҝ·ЦЦЬЖЪЎўјЫЦөРРТөЕдЦГҪП¶аөДЦёКэРН»щҪрҪшРР»®·Ц(ПВНјұнУТ)

|

ЎЎЎЎНјұн 9 ЈәјЫЦө·зёсН»іцЗТёъЧЩР§№ыҪПәГөДЦёКэ»щҪр |

ЎЎЎЎНјұн 10 Јә¶ФІҝ·ЦРРТөЕдЦГұИАэҪПёЯөДЦёКэ»щҪр |

||

|

»щҪрГыіЖ | ||

| »ъРөЎўҪЁІД | әЈё»НЁЙПЦӨ·ЗЦЬЖЪЎўіӨ°І»ҰЙо 300 ·ЗЦЬЖЪРРТөЎўДП·ҪРЎҝөІъТөЎўҪ»ТшЙоЦӨ 300 јЫЦөЎў№ӨТшИрРЕ[ОўІ©]ЙоЦӨәмАыөИ | ||

| ІЙҫтЎўКҜ»ҜЎўҪрКф·ЗҪрКф | №ъН¶ИрТшЦРЦӨЙПУОЎў№ъБӘ°ІЙПЦӨЙМЖ·ЎўІ©КұЙПЦӨЧФИ»ЧКФҙЎўГсЙъјУТшЦРЦӨДЪөШЧКФҙЎўТш»ӘЦРЦӨДЪөШЧКФҙЦчМвЎўХРЙМЦРЦӨҙуЧЪЙМЖ·ЎўТЧ·ҪҙпЧКФҙ | ||

| ҪрИЪ | №ъМ©ЙПЦӨ 180 ҪрИЪЎў№ъН¶ИрТш»ҰЙо 300 ҪрИЪЎўәЈё»НЁЙПЦӨЦЬ F Ўў»ӘұҰРЛТөЙПЦӨ 180 јЫЦөЎў»ӘПДЙПЦӨ 50 ЎўТЧ·ҪҙпЙПЦӨ 50 өИ | ||

| өШІъ | №ӨТшИрРЕЙоЦӨәмАыЎўҪ»ТшЙоЦӨ 300 јЫЦөЎўТш»ӘөАЗнЛ№ 88 ҫ«СЎЎў№ъН¶ИрТш»ҰЙо 300 ҪрИЪөИ | ||

|

ЎЎЎЎАҙФҙЈә№ъҪрЦӨИҜСРҫҝЛщ wind |

|||

ЎЎЎЎ1.3 ИЁТжАаҝӘ·ЕКҪ»щҪрСЎФсІЯВФЈә ІаЦШЦЬЖЪ·зёсЈ¬ҝјІмҫ«өсПёЧБСЎ№ЙДЬБҰ

ЎЎЎЎ1.3.1 әЛРД№ШЧўТөјЁҫЯУРіЦРшРФөДІъЖ·

ЎЎЎЎФЪЗ°ОДЦРОТГЗҙУЧФЙП¶шПВөДҪЗ¶ИМбј°Ј¬ЧйәПЕдЦГХыМеБўЧгЦРРФЈ¬УИЖдҝЙҙУЦРіӨЖЪҪЗ¶И№ШЧў№ЬАнДЬБҰН»іцЎўТөјЁіЦРшРФЗҝөДЖ·ЦЦЈ¬ТтҙЛФЪЗ°ОДМЦВЫ№эҫЯұёН»іц№ЬАнДЬБҰөД»щҪрҫӯАнәуЈ¬ұҫ¶ОТІЦШөгҙУІъЖ·өДҪЗ¶И№ШЧўТөјЁіЦРшРФЎЈ

ЎЎЎЎҫЯұёҪПЗҝТөјЁіЦРшРФөД»щҪрҝЙТФЧчОӘЦРіӨЖЪіЦУРөДәЛРДЖ·ЦЦЈ¬УИЖдКЗ°йЛжЧЕКРіЎХрөҙЎўЧ¬З®Р§УҰөДЦрҪҘПыНЛЈ¬¶ФУЪЖХНЁН¶ЧКХЯ¶шСФ»щҪрЙк№әКк»ШіЙұҫТІёьҪшТ»ІҪС№ЛхКХТжҝХјдЎЈУлҙЛН¬КұЈ¬ФЪКРіЎЗчКЖЎўН¶ЧК»ъ»бҫщІ»ҫЯұёГчПФіЦРшРФөДұіҫ°ПВЈ¬Жө·ұөчХы»щҪрІъЖ·Іў·ЗДЬёьәГ¶ФҪУКРіЎҪЪЧаЈ¬СЎФсҫЯұёіЦРшРФЗҝЎўТөјЁіЦРшЦРЙПөДІъЖ·ҪшРРЦРіӨЖЪН¶ЧКЈ¬Ҫ«ҙпөҪёьәГөДДҝұкР§№ыЎЈ

ЎЎЎЎФЪҫЯұёіЦРшРФЖ·ЦЦөДМфСЎЙПЈ¬ОТГЗІЙУГёьЦұ№ЫөД·ҪКҪЈ¬УГЕЕГы·ЦЧйөД·Ҫ·ЁЈ¬Ҫ«ЧоҪьИэДк 12 ёцјҫ¶ИөД»щҪрТөјЁЕЕГыЈ¬СЎФсДЬ№»ХҪКӨН¬ТөҙОКэёь¶аөД»щҪрЎЈН¬КұЈ¬ОТГЗТІ¶ФН¬ТөЕЕГы·ЦОӘЎўЕЬУ®ЖөВКЙПҪшРРҪшТ»ІҪЙёСЎЈ¬СйЦӨіЦРшРФР§№ыөДН¬КұТІҙУЦРУЕСЎІъЖ·ЎЈ

ЎЎЎЎ·ЦұрСЎИЎБЛН¬ТөЕЕГыЗ°¶ю·ЦЦ®Т»ЎўИэ·ЦЦ®Т»ЎўЛД·ЦЦ®Т»әНОе·ЦЦ®Т»ЧчОӘәвБҝЛ®ЖҪЈ¬ІўФЪ 12 ёцјҫ¶ИөДЕЬУ®ҙОКэЙП·ЦұрИЎ 6 ҙОЎў 8 ҙОәН 10 ҙОЈ¬ҙУҪб№ыАҙҝҙ(ПВНјұнЧу)Ј¬ҫЯУРіЦРшРФөД»щҪрЧоҪьИэДкЖҪҫщТөјЁҫщәГУЪН¬ТөЖҪҫщЛ®ЖҪЈ¬ЖдЦРОТГЗ·ўПЦЈ¬ЛдИ»ЕЕГыёьҝҝЗ°ЎўҙОКэПа¶Ф¶аөД»щҪрТөјЁұнПЦЧоОӘАнПлЈ¬ө«ОТГЗ·ўПЦЖдЦРёцМеІЁ¶ҜҪПҙуТІөјЦВ»щҪрјдҙжФЪТөјЁІоҫаЎЈ

ЎЎЎЎҪбәПТөјЁөДіЦРшРФәНОИ¶ЁРФЈ¬ТФј°Н¶ЧКөДР§№ыЈ¬ОТГЗИПОӘЦРЕ·јЫЦө·ўПЦЎўјОКөСРҫҝҫ«СЎЎў№ъН¶ОИҪЎЎўјОКөУЕЦКЖуТөЎўТшәУРРТөЎўТшәУіЙіӨЎў»гМнё»јЫЦөЎўё»№ъМміЙЎўјОКөФціӨЎўДП·ҪУЕСЎјЫЦөЎў¶«·ҪБъЎўМ©ҙпәмАыЎў№г·ўҫЫИрөИ»щҪрҫЯұёГчПФУЕКЖЎЈҙЛНвЈ¬ФЪНіјЖ№эіМЦРОТГЗ·ўПЦРВ»ӘРРТөЦЬЖЪВЦ»»ЛдИ»Ц»УРҫЕёцјҫ¶ИөДКэҫЭЈ¬ө«ҫЕёцјҫ¶ИИ«ІҝҙҰУЪН¬ТөЗ°Иэ·ЦЦ®Т»Ј¬ЖдЦРЖЯёцјҫ¶ИҙҰУЪЗ°Ое·ЦЦ®Т»Ј¬Х№ПЦБЛБй»оІЩЧчөДДЬБҰЎЈ

|

ЎЎЎЎНјұн 11 ЈәІ»Н¬·ЦОӘЕЕГыТФј°ЕЬУ®ҙОКэПВөД»щҪрЖҪҫщТөјЁ |

ЎЎЎЎНјұн 12 ЈәТөјЁіЦРшРФұИҪПәГөД»щҪр |

||||||

| ТөјЁ | Н¬ТөЕЕГыЗ° 1/2 | Н¬ТөЕЕГыЗ° 1/3 | Н¬ТөЕЕГыЗ° 1/4 | Н¬ТөЕЕГыЗ° 1/5 | ЕЕГыЗ° 1/2 ҙОКэі¬№э 10 ҙО | №ъН¶ОИҪЎЎўјОКөСРҫҝҫ«СЎЎў јОКөУЕЦКЖуТөЎўЦРЕ·РВА¶іпЎў»щҪрМ©әНЎў»щҪрәәКў | |

| 12 ёцјҫ¶ИЕЬУ®ҙОКэі¬№э 6 ҙО | -11.62% | -4.67% | -0.11% | 2.61% | ЕЕГыЗ° 1/3 ҙОКэі¬№э 8 ҙО | ЦРЕ·јЫЦө·ўПЦЎў »щҪрМ©әНЎў јОКөСРҫҝҫ«СЎЎў »гМнё»јЫЦөЎўё»№ъМміЙЎўјОКөФціӨЎўЕө°ІЕдЦГ | |

| 12 ёцјҫ¶ИЕЬУ®ҙОКэі¬№э 8 ҙО | -5.11% | 1.70% | 3.21% | - | ЕЕГыЗ° 1/4 ҙОКэі¬№э 8 ҙО | ЦРЕ·јЫЦө·ўПЦЎў »гМнё»јЫЦө | |

| 12 ёцјҫ¶ИЕЬУ®ҙОКэі¬№э 10 ҙО | -0.40% | - | - | - | ЕЕГыЗ° 1/4 ҙОКэі¬№э 6 ҙО | ЦРЕ·јЫЦө·ўПЦЎў№ъН¶ОИҪЎЎў јОКөУЕЦКЖуТөЎўТшәУРРТөЎўјОКөФціӨЎў¶«·ҪБъЎўТшәУТшМ©ЎўМ©ҙпәмАыЎўЕө°ІЕдЦГЎў№г·ўҫЫИрЎў»гМнё»јЫЦөЎўё»№ъМміЙЎўТшәУіЙіӨЎў јОКөСРҫҝҫ«СЎЎў ДП·ҪУЕСЎјЫЦө | |

| ЧўЈәјЖЛг 2010 ДкТФАҙҪШЦ№өҪ 2012.12.28 өД 12 ёцјҫ¶ИөДАЫјЖКХТжЎЈ | ЕЕГыЗ° 1/5 ҙОКэі¬№э 6 ҙО | ЦРЕ·јЫЦө·ўПЦЎў ТшәУіЙіӨЎўё»№ъМміЙЎў №ъН¶ОИҪЎЎў ДП·ҪУЕСЎјЫЦөЎўТшәУРРТөЎўјОКөФціӨЎў¶«·ҪБъ | |||||

|

ЎЎЎЎАҙФҙЈә№ъҪрЦӨИҜСРҫҝЛщ |

|||||||

ЎЎЎЎ1.3. 2 ІаЦШ ЦЬЖЪ Ј¬ °СОХОИ¶Ё·зёсЦРөДУЕКЖІъЖ·

ЎЎЎЎФЪЦРіӨЖЪБўЧгҫЯұёБјәГН¶ЧК№ЬАнДЬБҰЎўіЦРшРФЗҝөДІъЖ·Н¬КұЈ¬ ҙУ·зёсөДҪЗ¶И ККөұІаЦШ»тХЯҪЧ¶ОРФі¬Ед(°ьә¬ЙПОДОТГЗЛщМбөҪөД·зёсЧКІъ¶ФУЪІЦО»өДҪЧ¶ОРФМжҙъ)Ј¬УРНыҪшТ»ІҪМбЙэХыМеКХТжЎЈҪбәП 2013 ДкөДКРіЎ»·ҫіЈ¬ОТГЗИПОӘЦЬЖЪ·зёсЧКІъОЮВЫҙУҪш№ҘРФ»№КЗ·АУщРФҪЗ¶ИЈ¬ҫщҫЯұёТ»¶ЁөДУЕКЖЈ¬¶шПы·СіЙіӨЧКІъГжБЩ№АЦө»Ш№йЎўҪвҪыБч¶ҜРФЎў»ъ№№ЕдЦГұИАэҪПёЯөИ·ҪГжөДС№БҰЈ¬ФЪЕдЦГЙПёь¶аУЕСЎҫ°Жш¶ИДЬ№»О¬іЦөДРРТөЈ¬»тКЗЧФПВ¶шЙПөДҪЗ¶ИҪшРРҫ«СЎЎЈ

ЎЎЎЎФЪ№эИҘөД 2012 ДкЦРЈ¬УЙУЪҫӯјГЦЬЖЪМШХчЖ«ИхЈ¬ТөјЁОИ¶ЁФціӨЎўҫЯУРЦчМвёЕДоөДПы·СіЙіӨ°еҝйКЬөҪёь¶а№ШЧўЈ¬ҙУ»щҪрИэјҫұЁөДРЕПўјҙҝЙҝҙіцЈ¬№«Дј»щҪр¶ФУЪТФКіЖ·ТыБПЎўТҪТ©ОӘҙъұнөДПы·СіЙіӨРРТөі¬ЕдТСҫӯҙпөҪ»тХЯі¬№эАъК·ЧоёЯЛ®ЖҪЎЈ¶шҙУ 2013 ДкАҙҝҙЈ¬Пы·СіЙіӨРРТөГжБЩәуЦЬЖЪөДҫ°ЖшПВ»¬Ј¬Н¬Кұ№АЦөЛ®ЖҪЖ«ёЯЈ¬КРіЎҪб№№РФөД№АЦөТзјЫГжБЩЧЕ»Ш№йЈ¬ҙЛНвЈ¬ҪвҪыС№БҰТІКЗ 2013 ДкЦРРЎЕМіЙіӨ№ЙГжБЩөДЦчТӘ·зПХЎЈ

ЎЎЎЎ¶шҫНЦЬЖЪ·зёсАҙҝҙЈ¬ДҝЗ°ҪПөНөД№АЦөЛ®ЖҪТСҫӯ»щұҫ·ҙУіБЛіӨЖЪұҜ№ЫФӨЖЪЈ¬Н¬КұФЪУҜАыөДҪЗ¶ИЈ¬ 2013 ДкөН»щКэЎўРиЗуҪб№№РФёДЙЖУРАыУЪПа№ШРРТөөДУҜАыҙҘөЧ»ШЙэЈ¬УИЖдКЗЛ®ДаЎўЖыіөЎўөШІъОӘҙъұнөДЦРПВУОРРТөУРНыКЬТжУЪёДЙЖ¶ш»ШЙэЎЈХыМеАҙҝҙЈ¬»щУЪ№АЦөәНУҜАыБҪёцҪЗ¶ИЈ¬ ЦЬЖЪ·зёсЧКІъОЮВЫҙУ·АУщРФ»№КЗҪш№ҘРФЈ¬ҫщҫЯұёТ»¶ЁөДУЕКЖЎЈ

ЎЎЎЎ¶шПы·СіЙіӨАаЧКІъГжБЩ№АЦө»Ш№йЎўҪвҪыБч¶ҜРФЎў»ъ№№ЕдЦГұИАэҪПёЯөИ·ҪГжөДС№БҰЈ¬ 2013 Дк »тёь¶аҙУЧФПВ¶шЙПөДҪЗ¶ИҪшРРҫ«СЎЈ¬»тХЯЕдЦГЙПёь¶аУЕСЎҫ°Жш¶ИДЬ№»О¬іЦөДРРТөЈ¬ұИИзУлҫӯјГЦЬЖЪІЁ¶Ҝ№ШБӘҪПРЎөДТҪТ©ЎўКЬТжУЪөШІъПъКЫ»ШЕҜөДјТөзЎўИФҙҰУЪёЯЛЩіЙіӨЖЪөДВГУОөИЎЈ

|

ЎЎЎЎНјұн 13 ЈәЦЬЖЪРРТө№АЦөЛ®ЖҪҙҰУЪАъК·өНО» |

ЎЎЎЎНјұн 14 Јә »щҪр¶ФІҝ·ЦРРТөі¬ЕдөНЕдЗйҝц( 2012Q3 ) |

|

|

ЎЎЎЎ |

|

|

ЎЎЎЎАҙФҙЈә№ъҪрЦӨИҜСРҫҝЛщ №ъҪрІЯВФРЎЧй |

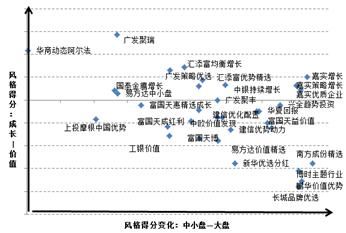

ЎЎЎЎТтҙЛЈ¬ҙУ»щҪр·зёсЕдЦГөДҪЗ¶ИЈ¬ 2013 ДкҝЙІаЦШЦЬЖЪ·зёсАа»щҪрЈ¬УИЖдЦР¶МЖЪАҙҝҙЈ¬ФЪЙП°лДкҫӯјГЦЬЖЪјҫҪЪРФНъјҫЎўҪб№№РФ№АЦөРиТӘКН·ЕөДҪЧ¶ОЈ¬ҝЙ¶ФЦЬЖЪ·зёс»щҪрҪшРРі¬ЕдЈ¬ФЪ№ШЧўТ»Р©ЦЬЖЪ·зёсМШХчН»іцЎў°СОХПаУҰН¶ЧКДЬБҰҪПЗҝөДЦч¶ҜРН»щҪрөДН¬КұЈ¬ИзЗ°ОДЛщКцЈ¬ҝЙУГЦёКэРН»щҪрҪшРР·зёсІ№ідЎЈ¶шҙУИ«ДкАҙҝҙЈ¬Пы·СіЙіӨ·зёс»щҪрёь¶аҙУПё·ЦРРТөЎў»тХЯёц№ЙөДҪЗ¶ИҪшРРҫ«ёыПёЧчЈ¬УЕСЎЕдЦГҫ°Жш¶ИДЬ№»О¬іЦөДРРТө·ҪПтөД»щҪрТФј°ЧФПВ¶шЙПСЎ№ЙДЬБҰН»іцөД»щҪрЎЈ

ЎЎЎЎФЪ·зёсМШХчН»іц»щҪрөДЙёСЎЙПЈ¬ОТГЗІ»№вҙУ¶МЖЪЧйәПЕдЦГөДҪЗ¶И¶Ф»щҪр·зёсҪшРРәвБҝЈ¬ёь¶аҙУЦРіӨЖЪҪЗ¶ИЈ¬¶ФТ»Р©іЦРшЗгПтЦЬЖЪЎўјЫЦө·зёсөД»щҪрҪшРРСЎФсЎЈОТГЗЦчТӘІОҝј»щҪрЧоҪьБҪДкөДРРТөЕдЦГЖҪҫщұд»ҜВКЈ¬¶ФУЪРРТөОИ¶ЁРФЗҝөД»щҪрФЩҪшТ»ІҪёщҫЭ№ъҪр·зёсЖАјЫөДҪб№ыҪшРРЗш·ЦЎЈҙУПВНјұнЧуөДҪб№ыАҙҝҙЈ¬°ьАЁЕф»ӘјЫЦөЎўІ©КұЦчМвЎўДП·ҪіЙ·Эҫ«СЎЎўТЧ·ҪҙпјЫЦөҫ«СЎЎўРВ»ӘУЕСЎ·ЦәмөИ»щҪрҫщКЗұИҪПөдРНөДҙуЕМјЫЦө·зёсЈ¬¶ш№г·ўҫЫИрЎўЦРТшФціӨЎўјОКөФціӨЎўё»№ъМм»ЭЎў»ӘЙМ°ў¶ы·ЁФЪіЙіӨ·зёсЙПёьјУОИ¶ЁЎЈ

ЎЎЎЎҙЛНвЈ¬ОТГЗҪбәПКРіЎ·зёсТФј°»щҪрТөјЁҪшРРұИҪПЈ¬·ЦұрСЎФсјЫЦөЎўіЙіӨ·зёсі¬¶оКХТжГчПФөДФВ¶ИЦРЈ¬ДЬ№»ЕЬУ®ҙОКэҪП¶аөД»щҪрЈ¬ФЪБЛҪв»щҪр·зёсөДН¬КұЈ¬ҪшТ»ІҪҝјІм»щҪр¶ФУЪІ»Н¬КРіЎ»·ҫіөД°СОХЎЈҙУҪб№ыАҙҝҙЈ¬°ьАЁЕф»ӘјЫЦөЎўіӨіЗЖ·ЕЖЎўІ©КұЦчМвЎў¶«·Ҫҫ«СЎЎўДП·ҪіЙ·Эҫ«СЎЎўҪ»ТшіЙіӨЎў№г·ўРЎЕМЎўРЛИ«ЗчКЖөИ»щҪр¶ФУЪјЫЦөАа·зёсЦчөјөДРРЗйУРҪПәГөД°СОХЈ¬¶шПсјОКөІЯВФЎў№ъё»јЫЦөЎўЕ©ТшіЙіӨЎўЦРТшЦР№ъЎў№г·ўәЛРДЎўРЛИ«Йз»бЎўјОКөУЕЦКЎўТшәУРРТөөИ»щҪрёьЙГіӨіЙіӨ·зёсЦчөјРРЗйЦРөД°СОХЎЈ

|

ЎЎЎЎНјұн 15 Јә·зёсОИ¶ЁРФЗҝөД»щҪр |

ЎЎЎЎНјұн 16 ЈәёчІ»Н¬КРіЎ»·ҫіЦРУРН»іцұнПЦөД»щҪр |

||

|

»щҪрГыіЖ | ||

| јЫЦөРРЗйЦРУРН»іцұнПЦ | №вҙуБҝ»ҜЎўіӨіЗЖ·ЕЖЎўЕф»ӘјЫЦөЎўё»№ъМмИрЎўЙПН¶УЕКЖЎўІ©КұЦчМвЎў№вҙуәмАыЎўІ©КұМШРнЎў¶«·Ҫҫ«СЎЎў¶«·ҪіЙіӨЎўДП·ҪіЙ·Эҫ«СЎЎўҪ»ТшіЙіӨЎў№г·ўРЎЕМЎўРЛИ«ЗчКЖ | ||

| іЙіӨРРЗйЦРУРН»іцұнПЦ | јОКөІЯВФЎў№ъё»јЫЦөЎўЕ©ТшіЙіӨЎўЦРТшЦР№ъҫ«СЎЎў№г·ўәЛРДЎўРЛИ«Йз»бЎўјОКөУЕЦКЎўТшәУРРТөЎўЦРЕ·јЫЦө·ўПЦЎўЙПН¶ЦРРЎЕМЎўТЧ·ҪҙпҝЖ»гЎў№г·ўҫЫИрЎўјОКөФціӨ | ||

|

ЎЎЎЎАҙФҙЈә№ъҪрЦӨИҜСРҫҝЛщ wind |

|||

ЎЎЎЎ1.3. 3 ҪиКЖёц№ЙіЙіӨРФЈ¬ҝјСйЎ°ҫ«өсПёЧБЎұСЎ№ЙДЬБҰ

ЎЎЎЎФЪ№эИҘөДТ»ДкЦРКРіЎХрөҙјУҫзІўИұіЦРшөДН¶ЧКЦчПЯК№өГ»щҪрІЩЧчөДДС¶ИјУҙ󣬻щҪрТөјЁХЗөш·Ц»ҜёьОӘГчПФ Ј¬ФЪ№эИҘТ»ДкЦРКК¶И»эј«өДБй»оІЩЧчөюјУ¶ФХжХэҫЯУРіЙіӨРФёц№ЙөДҫ«ёыПёЧчКЗ»щҪр»сөГҪПәГКХТжөДЦШТӘАҙФҙЎЈН¬КұЈ¬ОТГЗ·ўПЦ ФЪІҝ·ЦІЩЧч·зёсХ№ПЦБй»оөД»щҪр Ј¬ ФЪ№эИҘТ»ДкИЎөГҪПәГР§№ыөДН¬КұЈ¬ХвЦЦБй»оІў·ЗұнПЦОӘёьөНөДЦШІЦ№ЙБфҙж¶И Ј¬ ұЈіЦТ»¶ЁөДБфҙж¶ИЈ¬ТІХэКЗ»щУЪ»щҪрҫӯАн¶ФУЪёц№ЙөДід·ЦБЛҪвәНИПК¶Ј¬ІЕДЬ№»УРёьЗҝөД°СОХ Ј¬ҝЙТФЛөБй»оРФУлККөұөДБфҙж¶ИБҪХЯҝҙЛЖГ¬¶ЬКөјКІўІ»ПагЈЎЈ

ЎЎЎЎФЪ№эИҘөДТ»ДкЦРКРіЎХрөҙјУҫзІўИұіЦРшөДН¶ЧКЦчПЯК№өГ»щҪрІЩЧчөДДС¶ИјУҙ󣬻щҪрТөјЁХЗөш·Ц»ҜёьОӘГчПФЈ¬ОТГЗ·ўПЦЈ¬№жДЈЦРРЎЎўБй»оІЩЧчөД№ЬАнИЛККУҰРФПа¶ФҪПЗҝЈ¬ХвТ»өгФЪПВ°лДкКРіЎҪЪЧаЎўН¶ЧК·ҪПтЗР»»ёЯЖөөД»·ҫіЦРұнПЦёьјУГчПФЎЈПВНјұнЧуНіјЖБЛ»щҪрТөјЁЕЕГыҙУёЯөҪөН·ЦҫЕЧйөДЗйҝцПВЈ¬І»Н¬ЧйұрөДіЦ№ЙЦЬЧӘВК(ІЙУГ»щҪрЦРұЁКэҫЭјЖЛгЈ¬ЛдІ»ДЬёЕАЁИ«ГІө«»щұҫ·ҙУі»щҪрІЩЧч·зёс)ұИҪПЈ¬ЕЕГы 1~50 әНЕЕГы 51~100 өДБҪЧй»щҪрөДЖҪҫщ»»КЦВКәНЖдЛыЧйұрПаұИЛ®ЖҪҪПёЯЈ¬ЗТХвТ»МШХчФЪҪсДкПВ°лДкёьОӘН»іцЎЈ

ЎЎЎЎФЪХвІҝ·ЦІЩЧч·зёсХ№ПЦБй»оөД»щҪрФЪ№эИҘТ»ДкИЎөГҪПәГР§№ыөДН¬КұЈ¬ОТГЗТІ·ўПЦХвЦЦБй»оІў·ЗұнПЦОӘёьөНөДЦШІЦ№ЙБфҙж¶ИЈ¬ТөјЁұнПЦәГөД»щҪр·ҙ¶ш¶ФЦШІЦ№ЙөДіЦУРКұјдёьіӨЈ¬МеПЦОӘЖҪҫщЦШІЦ№ЙБфҙж¶ИёьёЯЈ¬ПВНјұнУТНіјЖБЛҪсДкТФАҙТөјЁЕЕГы·ЦЧй(әНЧуНјҝЪҫ¶Т»ЦВ)ПВөДҪсДкИэёцјҫ¶ИөДЖҪҫщЦШІЦ№ЙБфҙж¶ИЈ¬іэБЛТөјЁұнПЦёьәГөДЧйұрөД»щҪрБфҙж¶ИёьёЯЈ¬ЖдЦРөҘ¶АНіјЖөДЗ°К®Гы»щҪрЈ¬ёьКЗТФҪУҪь 70% өДБфҙж¶ИГчПФёЯУЪЖҪҫщЎЈ

ЎЎЎЎҝЙТФЛөЈ¬ КК¶ИөДБй»оФЪ°СОХКРіЎҪЪЧаөДН¬Кұ¶Ф»щҪрҫӯАнөДН¶ЧК№ЬАнДЬБҰТІМбіцёьёЯөДТӘЗуЈ¬ДЬ№»ХжХэ°СОХіЙіӨРФЗұЦКІЕДЬ№»ҙ©ФҪҪПИхөДКРіЎЦЬЖЪЈ»¶шұЈіЦТ»¶ЁөДБфҙж¶ИЈ¬ТІХэКЗ»щУЪ»щҪрҫӯАн¶ФУЪёц№ЙөДід·ЦБЛҪвәНИПК¶Ј¬ІЕДЬ№»УРёьЗҝөД°СОХЎЈБй»оРФУлККөұөДБфҙж¶ИБҪХЯҝҙЛЖГ¬¶ЬКөјКІўІ»ПагЈЈ¬ХвЦЦБй»оІЩЧчУРҝЙДЬКЗёь¶аМеПЦФЪ·ЗәЛРДіЦ№ЙөДБй»оіЦУРЎўәЛРДЦШІЦ№ЙөДІЁ¶О°СОХЈ¬Та»тКЗҪЧ¶ОЧКІъЕдЦГРиЗуЙПөДФцјхіЦөчХыЎЈ·ҙ№ЫДк¶ИұнПЦЧоІоөДТ»Чй»щҪрЈ¬ІЩЧч№э¶ИТФј°ЦШІЦ№ЙөД№эҝмЖөВКөчХыҫщКЗЖдІЩЧчЙПөДГчПФМШХчЎЈ

ЎЎЎЎХ№Ны 2013 ДкКРіЎ»·ҫіЈ¬ КРіЎДСТФРОіЙПөНіРФН¶ЧК»ъ»бЈ¬ ҫ«өсПёЧБөДСЎ№ЙДЬБҰИФИ»·ЗіЈұШТӘЈ¬УИЖдФЪПы·СЎўіЙіӨ№ЙГжБЩәуЦЬЖЪРФөДТөјЁС№БҰЎў№АЦө·Ц»ҜПВөД»Ш№йС№БҰТФј°ҪвҪыБч¶ҜРФөИ·ҪГжөДС№БҰЈ¬әЬДСРОіЙХыМеРФ»ъ»бЈ¬ёц№Й·Ц»ҜҪ«УъјУГчПФЎЈ ДЬ№»ФЪПё·ЦБмУтЦРС°ХТИ·¶ЁРФЎўДЬ№»°СОХХжХэҫЯУРТөјЁіЙіӨРФөДБъН·ЎўДЬ№»ҫ«СЎөчХыәуёц№ЙөДН¶ЧК»ъ»бөД»щҪрҫЯУРёьәГөД·АУщРФәНҫәХщБҰЎЈХыМеАҙҝҙЈ¬ОТГЗИПОӘ»щҪрРиТӘҫЯұё ҫ«өсПёЧБөДЧФПВ¶шЙПСЎФсөДЛШЦКЈ¬ІЕДЬ»сөГёьәГөДіЦРшРФЎЈҙУБй»оРФҪЗ¶ИЈ¬ККөұ»эј«Бй»оөДІЩЧчИз№ыДЬ№»јМРш·ў»У¶ФКРіЎҪЪЧаҪПәГөД°СОХЈ¬ИФДЬСУРшУЕКЖЈ¬¶ш¶ФУЪЎ°ЦРіӨЖЪіЦУРЎұЖ«әГөД»щҪрЈ¬ТІУРНыҪиЦъёц№ЙөДіЙіӨРФҙ©ФҪЦЬЖЪЎЈ

ЎЎЎЎТтҙЛФЪІъЖ·өДСЎФсЙПЈ¬ОТГЗЦчТӘҪбәПЦШІЦ№ЙЖҪҫщБфҙж¶ИЎўСЎ№ЙДЬБҰЦёұкЎўіЦ№ЙЦЬЧӘВКҪшРРЙёСЎЈ¬КЧПИЈ¬УЙУЪОТГЗёьЗгПтУЪҫ«ёыПёЧчөДСЎ№ЙДЬБҰЈ¬¶Фёц№ЙУРЙоИлөДАнҪвәНҝјІмЈ¬ТтҙЛЦШІЦ№ЙБфҙж¶ИјҙЧчОӘЙёСЎөДөЪТ»ІгҙОЈ¬ұЈБфЧоҪьИэёцјҫ¶ИЖҪҫщБфҙж¶ИЦРөИј°ЦРөИЖ«ЙПөД»щҪрЈ»ЖдҙОЈ¬СЎ№ЙДЬБҰЧчОӘ»щҪрұШұёөДЛШЦКЈ¬ЦчТӘҙУЦШІЦ№ЙПВјҫ¶ИХЗ·щҪшРРҝјІмЈ¬Н¬КұУГРРТөЕдЦГМЮіэПаУҰРРТөіЦУРөДЦШІЦ№Йҫ»ЦөЈ¬ёЁЦъҝјІмЖдЛыЕдЦГДЬБҰЈ»ЧоәуЈ¬ҙУЦЬЧӘВКҪЗ¶ИЈ¬ФЪЦчТӘЙёіэЦЬЧӘВК№эёЯөД»щҪрН¬КұЈ¬ТІ¶ФЗ°ГжҪб№ыЧцІЩЧч·зёсөДЗш·Ц(ҫЯМејыПВНј)ЎЈ

ЎЎЎЎІЩЧч·зёсПа¶ФБй»оЗТСЎ№ЙДЬБҰҪПЗҝөД»щҪрҝЙТФ№ШЧўИзЦРТшРРТөУЕСЎЎўјОКөСРҫҝҫ«СЎЎўТшәУОИҪЎЎў¶«·ҪБъЎў»ӘЙМБмПИЖуТөЎўМнё»ГсУӘ»оБҰЎўҪЁРЕәЛРДҫ«СЎЎўЦРТш¶ҜМ¬ІЯВФөИЎЈ

ЎЎЎЎІЩЧчЦЬЧӘВКҪПөНЗТСЎ№ЙДЬБҰҪПЗҝ өД»щҪрИзІ©КұЦчМвЎўЕф»ӘјЫЦөЎўҫ°ЛіДЬФҙЎўЦРЕ·јЫЦө·ўПЦЎў№ъё»өҜРФЎў№г·ўҫЫИрЎўЦРТшКХТжЎў№ъМ©ҪрЕЈЎўМнё»УЕКЖЎўё»№ъМміЙЎўјОКөІЯВФЎўҪЁРЕУЕКЖөИЎЈ

ЎЎЎЎөЪ ¶ю Іҝ·ЦЈә»щҪріШј° 2013 Дк1ФВ·Э»щҪрЧйәПНЖјц

ЎЎЎЎТАҫЭЗ°ГжёчІҝ·Ц¶ФПа№ШКРіЎТФј°ёчАаІъЖ·Н¶ЧКІЩЧчІЯВФ·ЦОцЈ¬ПВҪЧ¶ОЦШөг№ШЧў»щҪріШИзПВЈә

|

ЎЎЎЎНјұн 21 Јә»щҪріШНЖјц(°ҙЧЦДёЛіРтЕЕБР) |

|

| №ЙЖұРН»щҪр | НЖјцАнУЙ |

| І©КұЦчМв | ·зёсіЦРшРФҪПЗҝЈ¬¶ФҙуЕМА¶іп·зёсАа№ЙЖұУРН»іцөД°СОХДЬБҰЎЈ |

| ¶«·Ҫҫ«СЎ | ·зёсіЦРшЗгПтҙуЕМјЫЦөЈ¬¶ФҙЛАа№ЙЖұУРҪПЗҝөД°СОХДЬБҰЈ¬ҙЛНвҙУАъК·КХТжАҙҝҙЈ¬ёГ»щҪрөДТөјЁіЦРшРФТІҪПјСЎЈ |

| ё»№ъМм»Э | ЙГіӨіЙіӨАа№ЙЖұөДНЪҫтЈ¬СЎ№ЙДЬБҰН»іцЎЈҪПОӘОИ¶ЁөД»щҪрҫӯАнТІК№өГ»щҪр·зёсөГТФіЦРшЈ¬ЦРіӨЖЪТөјЁН»іцЎЈ |

| №ӨТшіЙіӨ | іЦ№ЙПа¶ФјҜЦРЈ¬ЦчТӘ№ШЧўіЙіӨ·зёс№ЙЖұөДН¶ЧКЈ¬ҫЯУРТ»¶ЁөДСЎ№ЙДЬБҰЎЈ |

| №г·ўҫЫИр | ЦШөгН¶ЧК·ҪПтОӘҙуПы·СРРТөәНҫӯјГҪб№№УЕ»ҜЎўөчХыКЬТжөДРРТөЈ¬·зёсПа¶ФОИҪЎЎЈ |

| №г·ўДЪРи | ЕдЦГЙПјж№ЛРиЗуОИ¶ЁөДҙуЦЪПы·СЖ·ТФј°№АЦөЖ«өНј°ТөјЁіЙіӨИ·¶ЁРФЗҝөДҙуРНөШІъ№ЙЈ¬ЧйәПіЦ№ЙҪПОӘјҜЦРЈ¬·зёс»эј«ЎЈ |

| №ъё»јЫЦө | ЕдЦГПа¶ФҫщәвЈ¬»щҪрҫӯАніЦРшОИ¶ЁЗТҫЯұёБјәГөД№ЬАнДЬБҰЈ¬ЧўЦШСЎ№ЙЎў·зёсОИҪЎЎЈ |

| №ъё»РЎЕМ | ІаЦШЦРРЎЕМёц№ЙөДН¶ЧКЈ¬»щҪрҫӯАнЧФПВ¶шЙПөДСЎ№ЙДЬБҰН»іцЈ¬ЗТАыУГ»щҪр№жДЈРЎөДУЕКЖХ№ПЦЖдБй»оМШіӨЎЈ |

| јОКөҫ«СЎ | іЙБўТФАҙПФКҫіціӨЖЪОИ¶ЁЗТУЕТмөДТөјЁМШХчЈ¬ҪЁБўФЪБјәГСЎ№ЙДЬБҰ»щҙЎЙПөДКК¶ИјҜЦРН¶ЧКәНІЯВФБй»оөчХыЈ¬КЗјОКөСРҫҝҫ«СЎ»щҪр»сөГі¬¶оКХТжөДЦчТӘАҙФҙЈ¬»щҪрФЪ·зёсЙПІаЦШіЙіӨЈ¬¶ФіЙіӨ№ЙУРІ»ҙнөД°СОХДЬБҰЎЈ |

| Ҫ»ТшПИ·ж | »щҪрөД°еҝйЕдЦГПа¶ФҫщәвЈ¬јж№ЛЦЬЖЪАаЎўПы·СәНРВРЛ·зёсөДҙоЕдЎЈФЪДҝЗ°ҫӯјГФціӨЛЩ¶ИПВөчЎўНЁХНПВРРөДЗчКЖПВЈ¬ЖдЕдЦГУРАыУЪФЪХрөҙКРЦРјж№ЛҪш№ҘУл·АУщРФЎЈ |

| ДП·ҪВЎФӘ | ЦШөг№ШЧўПИҪшЦЖФмТөЎўПЦҙъ·юОсТөәН»щҙЎІъТөөДН¶ЧК»ъ»бЈ¬ОЮВЫКЗЧКІъЕдЦГ»№КЗёц№ЙСЎФсҫщҪПОӘБй»оЎЈ |

| Е©ТшіЙіӨ | ЧўЦШіЙіӨРФёц№ЙөДСЎФсЈ¬өӯ»ҜФсКұЈ¬ҙУҪьЖЪЧйәПАҙҝҙЈ¬ЦШөгЕдЦГ№АЦөәПАнФціӨИ·¶ЁөДПы·СәНҝЖјјөИіЙіӨ№ЙЈ¬ЖхәПҫӯјГҪб№№өчХы·ҪПтЎЈ |

| Еф»ӘІъТө | 2011 ДкіЙБўөДҙОРВ»щҪ𣬶ФҪЁІЦҪЪЧаҪПәГөД°СОХК№өГіЙБўТФАҙТөјЁБјәГЈ¬Н¬КұёГ»щҪрЦШөг№ШЧўРВРЛІъТөЦРУЕЦКёц№ЙЈ¬»щҪрҫӯАніВЕфҫЯұёҪПЗҝөДН¶ЧК№ЬАнДЬБҰЎЈ |

| Еф»ӘјЫЦө | јбіЦЧФПВ¶шЙПН¶ЧКЈ¬іЦ№ЙјҜЦР¶ИҪПёЯЈ¬ҫ«СЎ№АЦөәПАнөДёц№ЙЦРіӨЖЪН¶ЧКЈ¬ ЗТУРҪПәГөДР§№ыЎЈ |

| ЙПН¶іЙіӨ | ЧчОӘ№ЙЖұРН»щҪрЈ¬ұЈіЦККЦРөД№ЙЖұІЦО»Ј¬ЗТЧйәПҪб№№ҫщәвЈ¬ҫЯұё№ҘКШјжұёөДМШЦКЎЈ |

| ЙПН¶ЦРРЎЕМ | ұЈіЦҪПёЯөД№ЙЖұІЦО»Ј¬өӯ»ҜФсКұөДН¬Кұҫ«СЎіЙіӨРФёц№ЙЈ¬ҙУН¶ЧКЧйәПАҙҝҙЈ¬°ьАЁКіЖ·ТыБПЎўТҪТ©ЎўРЕПўјјКхөИПы·САаЎўіЙіӨРФН»іцөДёц№Й№ШЧў¶ИіЦРшҪПёЯЎЈ |

| Мнё»ГсУӘ»оБҰ | ІЩЧч·зёс»эј«Бй»оЈ¬ЧйәПЦЬЧӘВКҪПёЯЈ¬¶ФУЪіЙіӨ№ЙУРН»іцөД°СОХДЬБҰЎЈ |

| РВ»ӘРРТө | Бй»оН¶ЧКЈ¬ЧФПВ¶шЙПҫ«СЎёц№ЙДЬБҰҪПЗҝЈ¬ДҝЗ°·зёсҪПОӘҫщәвЈ¬ҫЯұё№ҘКШјжұёөДМШЦКЎЈ |

| РЛИ«Йз»б | ұьіР№«Лҫ·зПХҝШЦЖәНСЎ№ЙУЕКЖЈ¬ЦРЕМіЙіӨ·зёсЈ¬јж№ЛөН№АЦөәНТөјЁИ·¶ЁРФЈ¬Па¶Ф·АУщЕдЦГЎЈ |

| ЦРТшЦРРЎЕМ | іэБЛІаЦШөН№АЦөөДЦЬЖЪРРТөЈ¬¶ФУЪКЬТжУЪҫӯјГЧӘРНәНЦЖ¶ИәмАыөДРРТөЎўІҝ·ЦПы·СЖ·РРТөТІУР№ШЧўЈ¬Н¬КұұьіРБЛЦРТш»щҪр№«ЛҫБјәГөД·зПХҝШЦЖДЬБҰЎЈ |

| »мәПРН»щҪр | НЖјцАнУЙ |

| ҙуДҰЧКФҙ | ЧКІъЕдЦГБй»оЎўСЎ№ЙДЬБҰҪПЗҝЈ¬ЦШөг№ШЧўОҙНкИ«ұ»КРіЎИПН¬өДёЯіЙіӨРФЖуТөәНРРТөҙҰУЪ№ХөгөДБмПИЖуТөЎЈ |

| ¶«·Ҫҫ«СЎ | ЧўЦШЧФПВ¶шЙПҫ«СЎУЕЦКёц№ЙөДН¶ЧКІЯВФЈ¬іЦ№ЙЧйәПјж№Л№АЦөУлТөјЁіЙіӨЈ¬ТөјЁіЦРшН»іцЎЈ |

| ·ҪҙпІЯВФ | Бй»оН¶ЧКРНЖ·ЦЦЈ¬ДҝЗ°АҙҝҙёьЗгПтУЪ№АЦөҪПөНөДЦЬЖЪ№ЙТФј°№АЦөәПАнөДЖ·ЕЖПы·СЖ·№ЙЖұҪшРРН¶ЧКЈ¬ЧФПВ¶шЙПөДСЎ№ЙДЬБҰҪПЗҝЎЈ |

| ё»№ъМмФҙ | №ЙЖұІЦО»ККЦРЈ¬·зПХҝШЦЖДЬБҰҪПЗҝЈ¬ІаЦШОИҪЎіЙіӨАа·зёс№ЙЖұәНөН№АЦөТшРР№ЙЎЈ |

| №г·ўДЪРиФціӨ | ОЮВЫёц№Й»№КЗРРТөН¶ЧКҪПОӘјҜЦРЈ¬¶ФУЪөН№АЦөА¶іп·зёсН¶ЧКУРҪПәГөД°СОХЎЈ |

| №ъН¶ОИҪЎФціӨ | »щҪрҫӯАнЙЖУЪАыУГЧКІъЕдЦГҝШЦЖПөНіРФ·зПХЈ¬ЦШКУЧйәПЦР¶ФРРТөёц№ЙөДСЎЕдЈ¬»щҪрАъК·ТөјЁОИҪЎЎЈ |

| әЈё»НЁҫ«СЎ | Ж«әГјЫЦөіЙіӨАа№ЙЖұЈ¬ІЩЧч·зёсБй»о»эј«Ј¬»щҪрҫӯАнҫЯұёҪПЗҝөД№ЬАнДЬБҰЈ¬КРіЎХрөҙ№эіМЦРёьПФУЕКЖЎЈ |

| »Ә°ІҙҙРВ | ЧчОӘ»мәПРН»щҪрұЈіЦПа¶ФОИҪЎөДіЦІЦҪб№№Ј¬ЕдЦГҪПОӘҫщәвЈ¬№ШЧўөН№АЦөёц№ЙЗТЧўЦШ·зПХҝШЦЖЎЈ |

| »Ә°ІәкАы | ҙуЕМА¶іп·зёсГчПФЈ¬¶ФА¶іп№ЙУРҪПЗҝөД°СОХДЬБҰЈ¬»щҪрҫӯАнОИ¶ЁЗТҫЯұёН»іцөД№ЬАнДЬБҰЎЈ |

| »ӘұҰКХТж | ¶ФУЪУҜАыФціӨОИ¶ЁәНөН№АЦөёц№Йјж№ЛЕдЦГЈ¬ҫЯұёҪПЗҝөДБй»оІЩЧчДЬБҰәНСЎ№ЙДЬБҰЎЈ |

| »ӘЙМ°ў¶ы·Ё | №ЬАнИЛСЎ№ЙДЬБҰҪПОӘН»іцЈ¬ЖхәПБЛІъЖ·№№ҪЁёЯ°ў¶ы·ЁЧйәПөДН¶ЧКДҝұкЎЈН¬КұЈ¬ёГ»щҪрФЪұьіРБЛ№«ЛҫСЎ№ЙУЕКЖН¬КұЈ¬ҙтФмБЛПа¶Ф¶АБўөДН¶ЧКЧйәПЈ¬У빫ЛҫЖмПВЖдЛь»щҪрҪ»ІжіЦ№ЙҪПЙЩЎЈ |

| »ӘПДҫӯөд»мәП | ·зПХҝШЦЖДЬБҰН»іцЈ¬ФЪХрөҙКРіЎ»·ҫіЦРёьДЬХ№ПЦЖдН¶ЧК№ЬАнДЬБҰЈ¬РРТөЕдЦГПа¶ФҫщәвЎўіЦ№ЙјҜЦР¶ИҪПөНЎЈ |

| јОКөФціӨ | ІЩЧч·зёсПа¶ФОИҪЎЈ¬Ж«әГЦРРЎЕМіЙіӨ·зёс№ЙЖұЎЈ |

| Еф»Ә 50 | ·зёсПа¶ФБй»оЈ¬ЧўЦШЧФПВ¶шЙПСЎ№ЙЈ¬»щҪрҫӯАнҫЯұёҪПЗҝөД№ЬАнДЬБҰЎЈ»щҪрЧФіЙБўТФАҙіцЙ«өДРРТөЕдЦГәНСЎ№ЙДЬБҰЈ¬К№ЖдТөјЁіЦРші¬ФҪН¬ТөЎЈ |

| Мнё»УЕКЖ | №ЙЖұІЦО»ұЈіЦҪПёЯЛ®ЖҪФЛЧчЈ¬¶ФіЙіӨәНјЫЦөөДЕдЦГПа¶ФҫщәвЎЈ |

| РЛИ«И«Зт | ІЩЧчЙПұьіР№«ЛҫХыМеЛіКЖ¶шОӘөДМШөгЈ¬ёщҫЭКРіЎ»·ҫіККөұОўөчЎЈА¶іп·зёсұИҪПГчПФЈ¬ҪьДкАҙЛжЧЕКөМеҫӯјГФціӨЦрҪҘ·Е»әЎўЦЬЖЪРРТөөД№АЦөЛ®ЖҪІ»¶ППВТЖЈ¬»щҪрЧйәПҪб№№ТІҪшРРБЛТ»¶ЁөчХыЈ¬ХыМеАҙҝҙЧйәПёьјУОИҪЎЎЈ |

| РЛИ«УР»ъФціӨ | ТөјЁіЦРшУЕРгЈ¬ұьіР№«ЛҫОИҪЎОсКөөД№ЬАн·зёсЎўҪПЗҝөДЦҙРРБҰТФј°УЕРгөДЧКІъЕдЦГДЬБҰЈ¬»щҪрҫӯАн¶ФЦРРЎЕМіЙіӨ·зёс№ЙЖұБй»о°СОХЈ¬Н¬СщОӘ»щҪрТөјЁФцЙ«І»ЙЩЎЈ |

| ТшәУОИҪЎ | ЕдЦГҫщәвЈ¬№ҘКШјжұёЈ¬БјәГөД·зПХҝШЦЖК№өГ»щҪрТөјЁҫЯУРҪПәГөДіЦРшРФЈ¬ЙГіӨҪб№№РРЗйөД°СОХЎЈ |

| ЦРТшКХТж | ІЩЧчБй»оЈ¬Н¬КұұьіРЦРТш»щҪр№«ЛҫОИҪЎЎўЧўЦШ·зПХҝШЦЖөДМШХчЎЈФЪН¶ЧКЙПЈ¬ёГ»щҪрЦШКУФЪДҝЗ°ХрөҙКРЦРІЙИЎЎ°№ҘКШЖҪәвЎұөД°еҝйЕдЦГЈ¬јж№ЛКіЖ·ТыБПЎўФ°БЦЧ°КОөИТөјЁҪПОӘИ·¶ЁөДПы·СРРТөәНіЙіӨРФёц№ЙЈ¬ТФј°ЦЬЖЪАа·зёсөДҙоЕдЈ»ФЪҙуАаЧКІъЕдЦГЙПЈ¬»щҪрұЈіЦОИҪЎЎЈ |

| ЦРТшЦР№ъ | ЦРЕМіЙіӨ·зёсН»іцЈ¬јж№ЛКіЖ·ТыБПөИПы·СіЙіӨРРТөәНТөјЁИ·¶ЁЗТ№АЦөәПАнөДёц№ЙЕдЦГЈ¬·зПХКХТжЕдұИҪПәГЈ¬ХрөҙКРіЎ»·ҫіЦРөДУЕКЖГчПФЎЈ |

ЎЎЎЎАҙФҙЈә№ъҪрЦӨИҜСРҫҝЛщ

ЎЎЎЎТАҫЭЗ°ГжёчІҝ·Ц¶ФПа№ШКРіЎТФј°ёчАаІъЖ·Н¶ЧКІЩЧчІЯВФ·ЦОцЈ¬ҪЁБў№ъҪр 1 301 ЖЪ»щҪрЧйәПИзПВЈ¬¶ФУЪ¶МЖЪЦШөгНЖјцөДЧйәПјУЎпЈ¬Н¬КұОӘБЛ·ҪұгН¶ЧКХЯФЪЕдЦГЦ®НвСЎФсЦШөгөДЖ·ЦЦЈ¬ОТГЗФЪұнЦРјУЎпөД»щҪрұнКҫОӘПа¶ФҝҙәГөДЖ·ЦЦЎЈ

|

ЎЎЎЎНјұн 22 Јә 1301 ЖЪҪш№ҘРНЧйәП |

ЎЎЎЎНјұн 23 Јә 1301 ЖЪ·АУщРНЧйәП |

|||||||||

| »щҪрГыіЖ | »щҪрАаРН | »щҪрҫӯАн | »щҪр№«Лҫ | Н¶ЧКИЁЦШ | »щҪрГыіЖ | »щҪрАаРН | »щҪрҫӯАн | »щҪр№«Лҫ | Н¶ЧКИЁЦШ | |

| №г·ўДЪРиФціӨ | »мәП - Бй»оЕдЦГРН | іВКЛөВ | №г·ў | 20% | Ўп РЛИ«Йз»б | №ЙЖұРН | ёөЕфІ© | РЛТөИ«Зт | 20% | |

| №ъё»јЫЦө | №ЙЖұРН | ХЕПю¶« | №ъәЈё»АјҝЛБЦ | 20% | РВ»ӘРРТө | №ЙЖұРН | әОдм | РВ»Ә | 20% | |

| јОКөҫ«СЎ | №ЙЖұРН | Ж붫і¬ | јОКө | 20% | ЦРТшКХТж | »мәП - Бй»оЕдЦГРН | іВҫь , ёКБШ | ЦРТш | 30% | |

| І©КұЦчМв | №ЙЖұРН | өЛПю·е | І©Кұ | 20% | ЦРТшФцАы | Х®ИҜЈӯРВ№ЙЙк№әРН | АоҪЁ , ЮЙЕфЦЮ | ЦРТш | 15% | |

| Ўп Еф»ӘјЫЦө | №ЙЖұРН | іМКАҪЬ | Еф»Ә | 20% | ҪЁРЕФцАы | Х®ИҜ Јӯ РВ№ЙЙк№әРН | ЦУҫҙйҰ | ҪЁРЕ | 15% | |

| ЧйәПЛөГчЈә ұҫФВҪш№ҘРФЧйәПЖҪҫщ№ЙЖұІЦО» 80.5% Ј¬ҪПЙПТ»ЖЪРЎ·щЙПЙэЎЈұҫЖЪөчИлТөјЁіЦРшРФҪПЗҝЎўПа¶ФЖҪОИөДјОКөҫ«СЎЈ¬ЧйәПДЪёч»щҪр·зёсМШөгН»іцЈ¬өчХыәуөДХыМе·зёсИФІаЦШЦЬЖЪАа·зёсЧКІъөДЕдЦГЈ¬ө«ҪПЙПЖЪПа¶ФОИҪЎЎЈ | ЧйәПЛөГчЈә ұҫФВ·АУщРНЧйәПЖҪҫщ№ЙЖұІЦО» 49.4% Ј¬ҪПЙПЖЪУРЛщМбЙэЎЈөчХыәуФЪ·зПХКХТжЙПёьМщҪь»щЧјЈ¬ұҫЖЪөчИлРЛИ«Йз»бЈ¬өчХыәуЧйәПФЪЗгПтЦЬЖЪЎўјЫЦө·зёсөДН¬КұјМРшұЈіЦҪПёЯөДБй»оРФЈ¬Н¬КұЧйәПДЪЦРТшКХТжК№ИЁТжАаІҝ·ЦПа¶ФОИҪЎЎЈ | |||||||||

|

ЎЎЎЎАҙФҙЈә№ъҪрЦӨИҜСРҫҝЛщ |

||||||||||

|

ЎЎЎЎНјұн 24 Јә 1301 ЖЪБй»оЕдЦГЧйәПЎп |

||||||||||

| »щҪрГыіЖ | »щҪрАаРН | »щҪрҫӯАн | »щҪр№«Лҫ | Н¶ЧКИЁЦШ | ||||||

| ¶«·Ҫҫ«СЎ | »мәПЈӯБй»оЕдЦГРН | УЪцО , әфХсТн , ЕУмӘ | ¶«·Ҫ | 20% | ||||||

| ЙПН¶іЙіӨ | №ЙЖұРН | МЖЩ» | ЙПН¶ДҰёщ | 20% | ||||||

| ХРЙМКХТж | Х®ИҜЈӯРВ№ЙЙк№әРН | Р»Цҫ»Ә | ХРЙМ | 20% | ||||||

| ДП·Ҫ¶аАы | Х®ИҜЈӯРВ№ЙЙк№әРН | АоиҜ | ДП·Ҫ | 20% | ||||||

| ТЧ·ҪҙпФцЗҝ»ШұЁ A | Х®ИҜЈӯРВ№ЙЙк№әРН | ЦУГщФ¶ , НхПюіҝ | ТЧ·Ҫҙп | 20% | ||||||

| ЧйәПЛөГчЈә ЧчОӘБй»оЕдЦГРНЧйәПЈ¬ФЪДкіхТФОИҪЎЕдЦГОӘЦчЈ¬ЧйәПДЪІъЖ·ТФХ®ИҜРН»щҪрОӘЦчЈ¬ЕдЦГПа¶ФҫщәвЗТСЎ№ЙДЬБҰҪПЗҝөДЙПН¶іЙіӨЈ¬Н¬КұККөұөчИлЖ«ҙуЕМјЫЦө·зёсөД¶«·Ҫҫ«СЎФцЗҝЧйәП·зёсМШХчЎЈ | ||||||||||

|

ЎЎЎЎАҙФҙЈә№ъҪрЦӨИҜСРҫҝЛщ |

||||||||||

|

ЎЎЎЎНјұн 25 ЈәЧйәПЛөГч |

|||

| Ҫш№ҘРНЧйәП | ·АУщРНЧйәП | Бй»оЕдЦГЧйәП | |

| Н¶ЧК¶ФПу | ТФ№ЙЖұРН / »мәПРНҝӘ·ЕКҪ»щҪрОӘЦчЈ¬БҪАаІъЖ·ЕдЦГұИАэІ»өНУЪ 80% | әӯёЗ№ЙЖұРН / »мәПРН / Х®ИҜРНҝӘ·ЕКҪ»щҪр | әӯёЗ№ЙЖұРН / »мәПРН / Х®ИҜРНҝӘ·ЕКҪ»щҪр / »хұТКРіЎ»щҪр |

| ЧйәПДҝұк | НЁ№эПа¶ФОИҪЎөДАаКфЕдЦГЈ¬№№ҪЁёЯ / ЦР / өНІ»Н¬·зПХМШХчөДЧйәПЈ¬ДҝұкЦјФЪИЎөГі¬ФҪТөјЁ»щЧјөДПа¶ФКХТжЎЈККәП¶ФЧФЙн·зПХ¶ЁО»ЗеОъј°УРЦч¶ҜҪшРРЕдЦГРиЗуөДН¶ЧКХЯЎЈ | НЁ№э»эј«Бй»оАаКфЕдЦГЈ¬ДұЗуҫш¶ФКХТжәНПа¶ФКХТжјдөДЖҪәвЎЈККәП¶ФЧФЙн·зПХ¶ЁО»І»ЙхЗеОъЎўФЪұЈЦө»щҙЎЙПУРККөұФцЦөРиЗуөДН¶ЧКХЯЎЈ | |

| ТөјЁ»щЧј | Ж«№ЙРНҝӘ·ЕКҪ»щҪрКХТжЦёКэ | 60% Ж«№ЙРНҝӘ·ЕКҪ»щҪрКХТжЦёКэЈ« 40% Х®ИҜРНҝӘ·ЕКҪ»щҪрКХТжЦёКэ | MAX (Т»ДкЖЪ¶ЁЖЪҙжҝоЛ°әуАыВКЈ¬ 50% Ж«№ЙРНҝӘ·ЕКҪ»щҪрКХТжЦёКэ) |

| КРіЎ»щЧј | 80% БчНЁ A+20% ЙПЦӨ№ъХ®ЦёКэ | 50% БчНЁ A+50% ЙПЦӨ№ъХ®ЦёКэ | ЎӘЎӘ |

|

ЎЎЎЎҝӘ·ЕКҪ»щҪрКХТжЦёКэІЙУГЧЬ№жДЈЕЙКПјУИЁ·ЁјЖЛгЈ¬·ҙУі»щҪрЧЬМеҫ»ЦөФціӨЗйҝцЈә |

|||

|

ЎЎЎЎАҙФҙЈә№ъҪрЦӨИҜСРҫҝЛщ |

|||

Па№ШЧЁМв

ІВДгПІ»¶

- И«РВТфАЦДЈКҪЈәХЖЦРТфАЦ

- ІФҫ®ҝХөДКАҪзЈәҝХЦ®ОЭ

- ЗуМТ»ЁЗуІЖФЛЈәЙЯДкФЛіМ

- УГОДЧЦГИ¶ҜДгЈәГАНјМщМщ

- КЦУОЦШ°хКЧ·ўЈә°В¶ЎХҪјН

- ҝЙ°®ОВЬ°ЈәПҙФиөДРЎРЬГЁ

- СыҫэХщМмПВЈәХҪ№ъЦ®Нх

- iosТЖЦІИӨО¶ЗРёоЈәНЫІБ

- МщЙнТшРРЈәТшБӘКЦ»ъЦ§ё¶

- ҝмАЦЛжЙнҙшЈәАдРҰ»°ҫ«СЎ

- Сэ№ЦДДАпМУЈәХХСэҫө

- ҪЎҝөРВёЕДоЈәХЖЙПТ©өк

- әЬ»ЖәЬұ©БҰЈәИМХЯРЎјҰ

- ҪЦ»ъГ°ПХЕЬҝбЈәОЮҫЎұјЕЬ

- ИӨО¶ОпАнУОП·ЈәХьҫИВЮұИ

- ЦЗБҰҙі№ШЈәЧуУТДФКөСйКТ

- БфКШЕ®НҜұҜҫзИзәОұЬГв

- Ў°ҫәСЎЎұЖ¶А§ЙъДСМв

- ҝуІъҝӘІЙЦВ»·ҫіОЫИҫ

- ОТ№ъҪ«МбёЯА¶МмГЕјч

- ЧКФҙЛ°ёДІ»УҰіе»чГсЙъ

- јҪТ»ЙъМ¬№«Ф°ІШБ¶УНі§

- ұұҙЁАППШіЗИ«ГжҝӘ·Е

- ИГЦЖ¶И·цЖрЛӨө№өДАПИЛ

- №«ІЮЛҪУӘІ»ҝЙЛжұг

- И«№ъ10%УОУҫіШДтЛШі¬ұк

- ЙЭЖ·ГЕөкЙжПУЕ°ҙэФұ№Ө

- ВҝУСЧ№СВ ҫИФ®ФвҫЬ

- АН№ӨҙуҫьұіәуҝХРДөДјТ

- өжЗ®ёз14Дкөж2НтФӘ

- ГӨОДНјКй№ЭҫІҙэ¶БХЯ

- 2012№гЦЭіөХ№11ФВҝӘД»

- Ў¶¶«·Ҫ№ККВЎ·РВАЛМШИЁҝЁ

- Ў¶¶А№ВЗу°ЬЎ·РВАЛ¶АјТАс°ь

- Ў¶Д§УтЎ·ЕҜ¶¬Ц®БөМШИЁҝЁ

- Ў¶ПАҝНОЮЛ«Ў·КЧІвәШЛкАс°ь

- Ў¶»ЖТЧИәПАҙ«2Ў·І»ЙҫөөІвКФВл

- Ў¶ОКөАЎ·МмНв·ЙПЙҝЁ

- Ў¶БъЦ®№ИЎ·әГGУСАс°ь

- Ў¶іц·ўOLЎ·ЧЁКфМШИЁАс°ь

- Ў¶ө¶ҪЈРҰЎ·ДЪІвМ«ј«ҝЁ

- Ў¶ҙу»Дҙ«ЖжЎ·РВАЛЧЁКфАс°ь

- Ў¶РюОд-СӘөОЧУЎ·РВАЛ¶АПнАс°ь

- Ў¶ЙсөсПАВВЎ·әШЛк°жМШИЁҝЁ

- ҪЗЙ«°зСЭАаРВКЦҝЁ

- Йд»чАаУОП·РВКЦҝЁ

- ¶ҜЧчАаУОП·РВКЦҝЁ

- ІЯВФАаУОП·РВКЦҝЁ