ծȯ������Ʒ��ȯ������������ϵ����

����ծȯָ�������Լ�ծȯETF����ϵ��֮��

����������ȯ������������ϵ����

����������ķ���ʦ ������

�������������ʦ ������

�����й�ծȯ�г���������״��

��������ʽ���������г����ü��д�Ͻ��ף���ʵ�����վ�����㣻���м��г�ʵ��˫��̸�гɽ�����ʹ����ʽ�����ϵ��

�����ɽ���ģ�����м��г���ծȯ�г������壬2011�꽻����ռȫ�г���99%���ϣ���ɽ�����������Խϲ��ʷ�Ͻ������г�������ծȯ������Ҫ�����أ���2003������ɽ���ģ��ʼ�����м��г�����Խ��2011����ۼƽ���ģ��ռ�����ģ��0.74%��

����������ȯ�ֳɽ���Ծ�ȡ��̾���Ʒ�ֵijɽ���������ڳ�����Ʒ�֣��������ֹؼ����ijɽ���Ի�Ծ�����Ÿ�ȯ���÷��յ����ӣ��ɽ������½���

����ծȯ���������۵��ѵ㣺

������һ���ۺ�������ָ�ꡣ�κε�һָ�궼�������������۸�ȯ�����Եĸߵͣ���ָͬ������۽��Ҳ��һ��һ�¡�

����ָ��Ȩ�����Ժ���ȷ������ָ�����ṩ����Ϣ����ڲ�ͬ�̶ȵ��ص�����ͨ��Ȩ����������ijЩ�ص��Ƚϸߵ���Ϣ�����ȷ�ӳ�����ص��Ƚϵ͵���Ϣ�ַ�Ӧ���㡣

�������������ʹ�����ɷַ�������������ϵ

�����ŵ�1������ת�����ԭʼ�����˴˼䲻����أ��Ӷ������ص�����Ϣ�������ָ���������

�����ŵ�2�����ɷֵ�����ֵ�������������͵ı����Ի������ɷֵ�����ֵ��ȷ��ָ��Ȩ�أ��Ӷ�������Ϣ���������ָ���Խϴ��Ȩ�أ���������Ϣ������С��ָ���Ȩ�ء�

�������۽������7-10����AAA����ҵծ������������Ϊ�����÷ֿ�ǰ�ĸ�ȯ��ΪΥԼ���ʽϵ͵Ĵ����������������й�ģ����100�����ϡ����еص��Ϊ�����ԽϺõ����м��г�������������8�긽�����������ۺϵ÷��ȶ�ͼ��ʾ��ɫ�����λ���Ϸ������·�����ɫ��dz��ͬʱ��������ɫ��䶯��С��ɫ�ϵ����Ƶ�ʼ��͡���Щ���Ա�����ij��ȯǰһ�������Ե÷ֽϸ�ʱ����һ��ͬ����ȡ�ߵ÷ֵĸ��ʽϴ�֮��Ȼ�������Ͽ����������ɷַ�������������������ϵ�ܹ��Ϻõ��ھ�δ���ɽ���Ծ��ȯ�֣�Ϊծȯ�ͻ��𱻶��������ṩ�˱�����

������֮ǰ��ϵ�б����У����ǻع���ȫ��ָ����ծȯ�����Ʒ�ķ�չ��״�Լ����й���չ����������ծ���Ŀ����ԣ�������ծȯ�����Ͳ�Ʒ��ʵ�������е�����ѵ㡪����ȯ�����ԡ���Ϊ����Ŀ�꣬�������ɷַ���������ծȯ��������������ϵ����ͼΪ��һ�����ṩ���еĽ��������

����1. �й�ծȯ�г���������״

�����й�Ŀǰ��������ծȯ�����г����������г������м佻�г�����ҵ���й�̨�����г���

�����ӽ���ʽ�Ͽ����������г��������Ʊ�������Ƶļ��д�Ͻ��ף�Ͷ���߽���������ͨ��ȯ�̱����������������뽻��ϵͳ����ϵͳ�����������۵Ĵ�ϣ���ʵ�����վ�����㣬��֤�ǹ�˾�����ճ��Ľ�����ҵ�����м��г��Ľ���ʽ�������ڹ�Ʊ���ڽ��ף�ʵ��˫��̸�гɽ�����ʹ����ʽ�����ϵ����������㹫˾���ṩ�ճ����������ҵ���й�̨�����г���ҪΪ������ͨͶ���߲���ծȯ�������裬ʵ�������������ƣ�������㹫˾�����̨Ͷ���߽���ֱ�ӽ��㣬�����ɳа�������������ͨͶ���ߵ��ʲ��йܼ������㡣

�����ӽ��������������м��г���ծȯ�г������壬�г�������Ϊ�������������Ͷ������ֱ�Ӳ��뽻�ף���2011�꽻����ռȫ�г���99%���ϡ������������м��г��Ľ������ϸߣ�����ɽ�����������Խϲ��ȯ����������������û�гɽ�����ij�յ��ʳɽ��������������ʷ�Ͻ������г�������ծȯ������Ҫ�����أ���Ϊ�˱��������ʽ�ͨ��������ϵͳ���������У���ܻ�����1997��6�����������м佻���г����Ӵ����в�����Ϊ�������г��IJ���������������г���ծȯ�й����ͽ�����Ҳ��ʼ���ͣ���2003������ɽ���ģ��ʼ�����м��г�����Խ��2011����ۼƽ���ģ��ռ�����ģ��0.74%��

����ͼ1 ���м��г��ͽ������г�ծȯ�ɽ���ģռ��

ͼ1 ���м��г��ͽ������г�ծȯ�ɽ���ģռ��

ͼ1 ���м��г��ͽ������г�ծȯ�ɽ���ģռ������������Դ����֤ͨȯ�����о�����

������ȯ�����Զ��ԣ��̾���Ʒ�ֵijɽ���������ڳ�����Ʒ�֡���������³ɽ�����������ʣ��������5�����µ�ȯ���ۼƳɽ����ߴ�39713.07��Ԫ����֮5-10����ȯ�ֳɽ���߳���1.66������10�������ϵij���ծȯ�ɽ���С����ռ�ܳɽ�����1.72%���������ֹؼ����ijɽ���Ի�Ծ������ʣ��������5�ꡢ7���ں�10���ڵ�ȯ�ֳɽ������Ը���������ݵ�ȯ�֡�

����ͼ2 ��1�²�ͬʣ������ծȯ�ۼƳɽ����(�����ֹ��2012��7��3��)

") ͼ2 ��1�²�ͬʣ������ծȯ�ۼƳɽ����(�����ֹ��2012��7��3��)

ͼ2 ��1�²�ͬʣ������ծȯ�ۼƳɽ����(�����ֹ��2012��7��3��)����������Դ����֤ͨȯ�����о�����

�����Ӳ�ͬ���ü����ծȯ���������ŷ��յ����ӣ��ɽ�����ָ���½�֮�ơ�����ծ������ծ��1���ۼƳɽ����ߴ�44639.32��Ԫ��ռȫ���ɽ�����80.27%��

����ͼ3 ��1�²�ͬ���ü���ծȯ�ۼƳɽ����(�����ֹ��2012��7��3��)

") ͼ3 ��1�²�ͬ���ü���ծȯ�ۼƳɽ����(�����ֹ��2012��7��3��)

ͼ3 ��1�²�ͬ���ü���ծȯ�ۼƳɽ����(�����ֹ��2012��7��3��)����������Դ����֤ͨȯ�����о�����

����2. ծȯ���������۵��ѵ�

������֮ǰ����������״�����в��ѿ�����ծȯ�����Եķֻ���Ϊ���أ��̾��ں������������Լ������м佻��ȯ�ֽ�Ͷ��Ծ�ȽϺã�����Ʒ�ֳɽ��������Բ��㡣��ˣ����ڱ�����ծȯ���������Ǹ��ٳ����ڻ��е�����ծȯָ���ı����Ͳ�Ʒ���ԣ��������ٵ�������������Ͷ���������ƱϢ������Ͷ������ɵ�������ѹ����

�����������Ƽ����ǽ��ָ��������ȯ������������Ϊֱ�ӵķ����������ơ�ָ����ͨ�����Ż�������������ȯ��ģ��ָ���������ƵĹ��̣���ϵ�еĵ���ƪ���潫���������ϸ̽�ֺͷ�������������������ȷ��������ծȯ����ָ���ĸ��ƹ��̡����ڸ�ȯ�����Է�����Ӱ�챻����ծȯ����ʵ���������Ҫ���أ����������Ե��������Ϊ�˱����Ͳ�Ʒ�����������̵���Ҫ���ݣ�������������ϵ�Ĺ����ı�Ҫ��Ҳ�����ڴˡ�

��������������Ϊծȯ������������ϵ�Ĺ������������ѵ㣺

������һ���ۺ�������ָ��

���������Եĺ�����Ӧ�����ٰ������ȡ���Ⱥͳɽ���ʱ��3�����֡�������ָ�ɽ��۸�������۸��ƫ��̶ȣ��ɽ��۸�ƫ��Խ��������˫�������Ϊ���ԣ��ɽ���Ը�ϵ͡���������һ�㷢�����������۲��ϴ�ʱ�����ں����۸�һ��λ�������۲�֮�䣬����ı��۲�����������˳ɽ���ƫ������۸�ĸ��ʡ����Բ��������۲�������̵�˫�߱��ۼ۲���Բ�ȡ������ָ�ڲ�����Ӱ�����³ɽ���ʱ������ɵijɽ�������һ�ʴ������������ʱ���г����ܹ������¼۸��ṩ�㹻���⽻��������������г��ṩ���õ������Թ�������������ɹ���ij���ɱ�����������ָ����������ʻ��߽�����/�۸�䶯��ƽ������ʱ����ָ������Ľ����ܷ�Ѹ�ٵõ�ִ�У��Ӷ�����Ͷ���ߵĻ���ɱ���������һ��ʱ�䴰���ڵ�ʵ�ʽ��������������������⣬��ʷ�ɽ�����������г������߶��ڸ�ȯ�Ľ�Ͷ��Ը����ʷ�ɽ����Խ���������Խ��Ļ������ʽ��ע�ø�ȯ���ǵ��䶯���Ӷ����ڸ��ߵijɽ�DZ����

���������κ�һ��ָ�궼�ǶԸ�ȯ�����Ե�������ʽ�����κ�һ��ָ�궼���ܵ�һ�����۸�ȯ�����Եĸߵͣ���ָͬ������۽��Ҳ��һ��һ�¡��������������м��ȯ����ʷ�ɽ���ģ�ձ���ڽ�������ȯ���ɽ�DZ����Խϸߣ���������֮ǰ���������м��ȯ�ijɽ������Խϲ�������֡�10�첻������������10�족�ľ��棬�ڳɽ��ļ�ʱ���ϱ��ֲ������ۡ�

����ָ��Ȩ�����Ժ���ȷ��

������ijһ������ڶ������ָ��ʱ���Ը�ָ�����ò�ͬȨ��Ȼ���ۺϼ�Ȩ�Ǹ������Ĵ����취����ָ��Ȩ�����õĺ������ֳ�Ϊ���µ��������⡣������������ָ����ԣ���Ȼ�ǴӲ�ͬ��ά����������ȯ�ɽ���Ծ�ȸߵͣ�����ָ�����ṩ����Ϣ���ִ��ڲ�ͬ�̶ȵ��ص�����ͨ��Ȩ����ֻ�����˵���ָ�꣬��δ���Ǹ���ָ������ϵ���ڴ�������Լ���Ϣ�ص�ʱ����ͨ��Ȩ����������ijЩ�ص��Ƚϸߵ���Ϣ�����ȷ�ӳ�����ص��Ƚϵ͵���Ϣ�ַ�Ӧ���㡣����������ͨ������»����ʽϸߵĸ�ȯ��ζ�Ų��뽻���ʽ��ģ��Ͷ���������ϴ�Խ��Ͷ���߲��룬�����ṩ���������۲��Ҳ��Խ�С�����������ָ������Žϴ����Ϣ�ص�������ͨ���������ϵ���Ͷ�������������ͬ����ָ�����Ϣ�ص��ȸߵ͡�

����3. ���������ʹ�����ɷַ�����������ϵ

�������ɷֵĸ�����K��Ƥ��ѷ��1901�������1933������ֽ����ƹ�����������ķ���֮�С����ɷַ�����һ�ֿ���������������ԵĶ�Ԫͳ�Ʒ�������Ҫ�о����ͨ���������������������Ͷ��ԭʼ�������ڲ��ṹ������ԭʼ�����ڵ�������������������ʹ���Ǿ����ܶ�ı���ԭʼ��������Ϣ���ұ˴˼以����أ����������ݵ�ѹ���ͽ��͡�ʹ�����ɷַ����ܹ�ȥ��ԭʼ�����������������ɵ���Ϣ���࣬�Ӷ�������̵Ľ�ʾ����������ڹ��ɡ�

���������������������ɷַ��ϺõĽ����������ϵ�������ѵ㡣���ȣ�����ת�����ԭʼ�����˴˼䲻����أ��Ӷ������ص�����Ϣ�������ָ�����������Σ����ɷֵ�����ֵ�������������͵ı���������ʡ�������Ϣ��˼�룬ij��ָ��ı���̶�Խ��������������Ϣ��ҲԽ��������ǿ��Ի������ɷֵ�����ֵ��ȷ��ָ��Ȩ�أ��Ӷ�������Ϣ���������ָ���Խϴ��Ȩ�أ�������Ϣ������С��ָ���Ȩ�ء�Ϊ�˱��ڶ���������ϵ�Ĺ�����������AAA������ծΪʾ����˵�����������ֵľ�����̡�

����3.1 ������Χ

������ƪ�������ǽ��Ծ�����7-10��֮�������ծΪ������ծȯָ���ķ��ิ�Ʒ������ڳ�ȡ����ȯʱ����Ҫ�����ۻ���Ϊ�������ۺ����֣����Ϊ�˱���ǰ���һ����У�ͬʱҲΪ�˼���ƪ�����ж������������ֵ����������Ľ�Ҳ��7-10����ڵ�AAA����ҵծΪ����������

�������ڸ�ȯ�����Ե����ְ��¶Ƚ��У�������ѡ2012��5������Ϊʾ����ʾ����������ΧΪ2012��5��31��ǰ������1���µ���ҵծ��������������Ҫ��ΪAAA����ͬʱʣ������Ҫ����1�����ϡ�������������������ȯ����76ֻ�����������м佻��ȯΪ�����Ӿ��ڷֲ�������7-8���ڵ�Ʒ�������϶࣬9-10���ڵ���Խ��١�

������1 ָ������AAA����ҵծ����ȯ�������(�������2012��5��31��)

| ���׳��� | 7-8�� | 8-9�� | 9-10�� | ���� |

| ������ | 12 | 3 | 1 | 16 |

| ���м� | 36 | 15 | 9 | 60 |

| ���� | 48 | 18 | 10 | 76 |

����������Դ����֤ͨȯ�����о�����

����3.2 ԭʼ����ָ��

��������ǰ����4������������ά�ȣ���ѡ������ָ����Ϊծȯ�����Ե�ԭʼ����ָ�꣺

����ծȯ����ȯ�Ĵ�����ģ���������۸�ȯ�Ŀɽ���������һ����˵��������ģԽ��������Խ�á����������������ij��ȯ������Ϊϡȱ�����л��յĸ�ծƥ������ϴ�������ɿ���ͨ�������ٵ��������Ҫ������ָ�������жϡ�

������1�»����ʣ��˴��Խ�ֹ��5��31�յĽ�1�³ɽ�������ծȯ��������㻻���ʣ��������۸�ȯ�Ľ���Ծ�̶ȡ�

������1�³ɽ�����ֹ��5��31�յĽ�1���¸�ȯ�ۼƳɽ������ڿ����ȯ����ʷ�ɽ���Ծ�ȡ�

������1�±�������������ֹ��5��31�յĽ�1�������̱������������ڿ��������̵ı��۵������ԡ�������������Ϊ���۸�ȯ�ṩ������֧�֣����һ������¾��������̵ĸ�ȯ�����Ժ����������̸�ȯ������Ŀǰ�й��������м��г������������ƶȣ����Ը�ָ����������м����н���ȯ�֡�

�����������������ۼ۲����ֹ��5��31�յĽ�1���������նȼ�Ȩ�����۲��������ֵ���������������̵ı�����Ը�����ۼ۲�Խ����������Խ��Ը���ṩ���ۣ��Ӷ�Ӱ���ȯ�������ԡ�

������1���½�����������ֹ��5��31�յĽ�1����ʵ�ʽ������������������۸�ȯ���������̶ȡ����佻������Խ�࣬�佻��������Խǿ��Խ�����׳��ִ�����������1���1�ʽ���֮�ϵ������

����3.3 ģ�������Լ���

�������ɷַ�������Ŀ����Ҫ�������ݵ�ѹ���Լ�����ԵĽ��ͣ������ָ���������������Բ�ǿ������ζ����Ϣ�ص��Ƚϵͣ��Ӷ�ʧȥ��ʹ�����ɷַ������塣KMO������ʾ���������������Խӽ�0.55�������жȵ�����ԣ�Bartlett���μ���Ľ���Լ��ߵ������Ծܾ��˸������������ԭ���衣������������ԭʼ�������������Ե���Ϣ�ص�������ʹ�����ɷַ������н�һ��������

����ͼ4 KMO��Bartlett���μ�����

ͼ4 KMO��Bartlett���μ�����

ͼ4 KMO��Bartlett���μ���������������Դ����֤ͨȯ�����о�����

����3.4 ���ɷָ�����ȷ��

�����������ۼƷ�������Ƿ�80%����Ϊ���ɷ���ȡ�����ı������±����Կ��������ܵڶ������ɷֵķ��������ƫ�ͣ���2�����ɷ�ʱ���Խ���ԭʼ����96%�ı䶯��������ɷ���ȡ����ȷ��Ϊ2����

����ͼ5 ���ɷ��ۼƷ�����ʼ�����ֵͳ��

ͼ5 ���ɷ��ۼƷ�����ʼ�����ֵͳ��

ͼ5 ���ɷ��ۼƷ�����ʼ�����ֵͳ������������Դ����֤ͨȯ�����о�����

����3.5 ���ɷ�����Լ���

����Э���������ʾ�����ɷ�֮��������Ϊ0��������Ϊ���ɷֹ����Ѿ��Ϻõ�����ԭʼ�����е�������Ϣ��

����ͼ6 ���ɷ�Э�������

ͼ6 ���ɷ�Э�������

ͼ6 ���ɷ�Э�����������������Դ����֤ͨȯ�����о�����

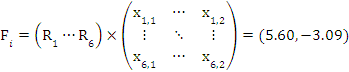

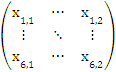

����3.6 Ȩ�ص�ȷ�����ۺ��������ӵļ���

��������ǰ������õ������ɷ֣����Ը���ÿ�����ɷֵ�����ֵռ��������Ե�Ȩ�ء���12��ʯ��02Ϊ�����ø�ȯ��2�����ɷֵ���6��ԭʼ�������������ֵ�������ӵ÷־���

��������

��������2�����ɷ���ɵ�������

��������6��ԭʼָ����ɵ�������

���������ɷ����ӵ÷־���

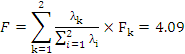

����������ֵռ����ΪȨ�أ���2�����ɷֽ��м�Ȩƽ�����õ��������ۺ����۵÷֡�

��������

�������������ۺ����۵÷֣�

��������k�����ɷֵ���ֵ��

��������k�����ɷֶ�Ӧ������ֵ��

����3.7 ����ȯ����������

�������ڸ�ȯ�������ۺ����۵÷֣����մӸߵ��͵�˳����ȷ������ȯ�����Եĸߵ͡����������������ǰ5�ĸ�ȯ��ΪΥԼ���ʽϵ͵Ĵ����������������й�ģ����100�����ϡ����еص��Ϊ�����ԽϺõ����м��г�������������8�긽����

������2 �������ۺ�����ǰ5������ȯͳ����Ϣ

| ֤ȯ��� | �������� | ���еص� | ���� | ծȯ���(��Ԫ) | ���ɷ�1 | ���ɷ�2 | ���յ÷� |

| 12��ʯ��02 | 2012-01-17 | ���м� | 7.82 | 100 | 5.60 | -3.09 | 3.61 |

| 12��ʯ��05 | 2012-03-21 | ���м� | 7.97 | 200 | 3.77 | 2.57 | 3.50 |

| 12��ʯ��07 | 2012-04-19 | ���м� | 8.06 | 100 | 2.60 | -0.18 | 1.96 |

| 11����ծ01 | 2011-12-19 | ���м� | 7.62 | 100 | 2.02 | 0.39 | 1.64 |

| 12��ʯ��06 | 2012-04-19 | ���м� | 8.15 | 100 | 1.27 | 1.11 | 1.23 |

����������Դ����֤ͨȯ�����о�����

����3.8 ����������

�������Ͻ�������2012��5�µĴ�ֽ����Ϊ��֤��������ϵ�Ƿ��ܹ�ѡ��δ����Ͷ��Ի�Ծ�ĸ�ȯ������Ҫ����ʱ��ε����������Լ��顣�Ƚ�ֱ�۵ķ�������ȡ����ʱ��δ��һ��ʱ��������ȯ���ۼƽ����������δ����������������ǰ����������������Ϊһ�£������������ϵ��Ч����������֮ǰ��̸���ģ�ծȯ�ɽ�����������Խϲһֻ��ͳ�������ڳɽ��������٣������γɽ����ϴ�ĸ�ȯ�������ڹ����˽��м�ʱ��������˽��ý����������м������һ����ȱ�ݡ�ֵ��ע����ǣ�������������ϵ�������ǶԸ�ȯ�ɽ���Ծ�ȵ��ۺϿ�����ͬʱÿ�����������ֽ�ʹ������ʱ��֮ǰ1���µĽ������ݣ��¶�����֮������ݲ����غϣ���˿���ʹ���¶ȼ��ȯ�����Ե÷���������س̶�����Ϊ������ϵ�Ƿ���Ч�����ݡ�

�������ڴˣ����Ǹ�����ͬ�ķ�������ΪƵ�����μ����˽�1��(2011��6�µ�2012��)������ȯ���������֣�Ϊ�˱������⣬���Dz������ȶ�ͼ�ķ�ʽ��չʾ���ֽ�����ȶ�ͼ���б�Ϊ����ʱ�Σ����硰201106��������2011��6��30��Ϊ����ʱ�㣬���Ǹ�ʱ��֮ǰ��1���µĽ������ݵõ������ֽ�����б������ÿ������ͳ�Ƶĸ�ȯ��ÿ����Ԫ��������ض���ȯ��ָ��ʱ��ε��������ۺ����֡����ڵõ���ÿ�ڷ�ֵ�����յ÷ָߵͣ����費ͬ��dz����ɫ��������ɫԽ��������ȯ�����Ե÷ֽϸߣ�����Ծ��ҲԽ�á��������������ijһ�е���ɫ���һ����ǿ�������ijһ��ȯ�ڲ�ͬʱ�����ֽ���IJ����С����һ�����ֽ������δ����Ͷ��Ծ�ȵ�ָʾ����Խǿ��

������ͼ��ʾ����7-10����ڵ���ҵծ�����������ȶ�ͼ����2011��6�µĵ�һ�����ֽ����������������ͼ�еĽضϲ�������������ʱ����ƽ������ָ�ȯ��������7-10��ľ���Ҫ�������¡���ͼ�в��ѿ�������ɫ�����λ���ȶ�ͼ���Ϸ������·�����ɫ��dz��ͬʱ��������ɫ��䶯��С��ɫ�ϵ����Ƶ�ʼ��͡���Щ���Ա�����ij��ȯǰһ�������Ե÷ֽϸ�ʱ����һ��ͬ����ȡ�ߵ÷ֵĸ��ʽϴ�֮��Ȼ�������Ͽ����������ɷַ�������������������ϵ�ܹ��Ϻõ��ھ�δ���ɽ���Ծ��ȯ�֣�Ϊծȯ�ͻ��𱻶��������ṩ�˱�����

����ͼ7 ����ȯ������������ϵ�ȶ�ͼ

ͼ7 ����ȯ������������ϵ�ȶ�ͼ

ͼ7 ����ȯ������������ϵ�ȶ�ͼ����������Դ����֤ͨȯ�����о�����

��������о�

������ծȯָ�������Լ�ծȯETF����ϵ��֮һ����ȫ��ծȯ������Ʒ��չ������

������ծȯָ�������Լ�ծȯETF����ϵ��֮�������ҹ�ծȯ������Ʒ�Ŀ����Է�����

|

|

|

|