|

|

新浪财经 > 基金 > 国金证券基金研究中心专栏 > 正文

2月基金投资策略报告:哑铃策略配置开基(2)

一、权益类开放式基金投资建议

维持组合中高风险,采取哑铃配置策略――权益类开放式基金投资建议

关注“流动性累积+经济阶段回升”下相对侧重周期类行业基金机会

面对金融危机,各国采取积极措施予以应对,新年1月份部分国家更是通过进一步利率调整释放流动性。随着积极财政和货币政策的累积,美国、英国等为首的发达国家和包括中国在内的一些新兴市场国家流动性开始出现回升。以中国为例,在通过外汇占款、公开市场操作增加基础货币投放以及鼓励商业银行放贷的积极财政和货币政策支持下,08年12月末M2同比增长17.82%,增幅比07年末高1.08个百分点,较11月末提高更是达到3.02个百分点。与此同时,债市不断走低的利率水平也有助于流动性从银行体系向实体经济和股票等其他市场转移。

中国企业资金来源中有80%以上都是来自于银行贷款,信贷扩张有利于降低企业存货冲击的压力,减轻短期企业的资金压力,从而短期对经济增长起到明显的支撑左右。与此同时,随着企业存货消化接近尾声,存货冲击的压力开始逐步缓解,一些行业的订单恢复较快。而政府主导下的投资计划开始逐步进入实际实施阶段,这也将带来实体经济的阶段性回升。

因此,在““流动性累积+经济阶段回升”的推动下,并考虑到A股市场08年度深幅调整下的反弹需求,我们继续对短期A股市场趋势持相对乐观态度,从流动性和业绩增长两个角度出发,建议关注周期性行业的市场机会:

从流动性角度出发,历史经验显示,全球流动性的回升将依次推动贵金属、能源、工业金属等大宗商品价格的反弹,从而增加有色金属、石化等行业内上市公司的投资机会,而国内市场流动性的提升还将有利于券商行业盈利状况的回升。

作为政府主导投资下的直接收益行业,机械设备、水泥、建筑业等行业内重点企业尽管由于受关注度较高以及部分企业市值相对较小,估值水平已经有了明显的提高,但随着投资计划开始实施、业绩增长的逐步释放,上述行业板块仍可重点关注。

实际上,对于周期性行业而言,我们在2009年度基金投资策略报告中已经提到,随着高成本存货的消化、产能利用率将有所回升,周期性行业的亏损局面将出现阶段性改观,盈利周期的变化将有利于周期性行业出现较大的阶段反弹行情。随着周期性行业市场表现回暖,资金对于周期性行业的关注也逐步呈现扩散趋势,进一步考察相关行业政策、库存消化等因素,半导体、化肥等周期性行业亦可适当关注。(详细分析请参考国金策略小组的研究报告《货币扩张超预期 周期型行业继续演绎――2009年2月股票投资策略报告》)

基于上述对重点周期性行业投资机会的分析判断,结合国金基金研究对基金产品、基金经理和基金公司的综合评级,以及考虑基金2008年四季报的持仓及投资操作策略,建议关注国海富兰克林弹性市值、兴业社会责任、富国天瑞强势地区、易方达中小盘、泰达荷银合丰周期等基金。

从“稳健”角度关注侧重投资大盘股、红利股风格基金相对投资机会

在2009年度基金投资策略报告中我们提到,随着市场阶段回报率预期的下降,市场无风险利率和估值水平均大幅回落,能够提供相对持续稳定、有竞争力的股息收益率(红利)的上市公司将具有相对较强的防御特征,而且从中长期看,无论国内市场还是国际成熟市场,红利股由于与景气循环间的关联性较低,其股价相对其他股票价格也都具有更好的稳定性。因此,选择侧重投资分红能力(过往及预期)突出股票的基金在不失稳健的同时,带有“积极防御”色彩操作策略。

目前基金产品中,明确提出以红利股为主要投资策略的基金有20余只,尤其是近期新发基金中多只产品侧重红利风格股票,也显示了管理人对于红利股比较优势的认同,图表1为产品定位明确侧重红利风格股票的偏股票型开放式基金。另外,从基金过去三年持股操作情况看到,博时主题行业、景顺长城内需增长、华宝兴业宝康灵活配置、南方稳健成长、嘉实稳健等基金在实际操作中相对侧重投资现金股息率相对较高、分红稳定的上市公司,也表现出一定的“红利风格”。

| 图表1 :产品定位侧重红利股的开放式基金 | ||||

| 名称 | 设立日期 | 经理人机构 | 基金类型 | 股票投资策略 |

| 鹏华收益 | 20030712 | 鹏华 | 股票型 | 主要投资于连续现金分红股票 |

| 中信红利 | 20051117 | 中信 | 股票型 | 主要投资于盈利增长稳定的红利股 |

| 光大红利 | 20060324 | 光大保德信 | 股票型 | 主要投资对象为高分红类股票及其他具有投资价值的股票 |

| 华安宏利 | 20060906 | 华安 | 股票型 | 重点投资于大盘股中“安全边际”较大的股票或者具有持续分红能力的股票 |

| 工银红利 | 20070718 | 工银瑞信 | 股票型 | 主要投资股票市场中注重分红的上市公司股票 |

| 交银蓝筹 | 20070808 | 交银施罗德 | 股票型 | 主要投资于业绩优良、发展稳定、在行业内占有支配性地位、分红稳定的蓝筹上市公司股票 |

| 南方盛元 | 20080321 | 南方 | 股票型 | 重点投资于具备持续良好盈利和分红能力、分红政策稳定的上市公司 |

| 德盛红利 | 20081022 | 国联安 | 股票型 | 主要投资于盈利稳定增长的、具有较高股息收益率的、财务稳健的上市公司 |

| 易方达科翔 | 20081113 | 易方达 | 股票型 | 投资于分红潜力较大的上市公司 |

| 益民红利 | 20061121 | 益民 | 混合-积极配置型 | 主要投资于具有持续高成长能力和持续高分红能力的两类公司 |

| 中海红利 | 20050616 | 中海 | 混合-灵活配置型 | 主要投资于中国证券市场中那些现金股息率高、分红稳定的高品质上市公司 |

| 华夏红利 | 20050630 | 华夏 | 混合-灵活配置型 | 主要选择具备良好现金分红能力且财务健康、具备长期增长潜力、市场估值合理的上市公司进行投资 |

| 信诚四季红 | 20060429 | 信诚 | 混合-灵活配置型 | 重点投资治理结构完善、基本面和成长性好的公司股票,并优先选择持续分红、股息收益率较高的公司股票 |

| 华宝收益 | 20060615 | 华宝兴业 | 混合-灵活配置型 | 重点投资稳定分红和有分红潜力的价值被低估上市公司 |

| 中银收益 | 20061011 | 中银 | 混合-灵活配置型 | 主要投资于现金股息率高、分红稳定的上市公司 |

| 富国天成 | 20080528 | 富国 | 混合-灵活配置型 | 主要投资于红利型股票与稳健成长型股票 |

| 金鹰红利 | 20081204 | 金鹰 | 混合-灵活配置型 | 重点投资于分红能力良好且长期投资价值突出的优质股票 |

| 国富收益 | 20050601 | 国海富兰克林 | 混合-保守配置型 | 主要投资稳健分红的股票 |

| 上投双息 | 20060426 | 上投摩根 | 混合-保守配置型 | 主要投资分红能力较强的股票 |

| 友邦华泰红利 ETF | 20061117 | 友邦华泰 | 指数型 | 跟踪上证红利指数 |

| 富国天鼎 | 20081120 | 富国 | 指数型 | 跟踪中证红利指数 |

| 注: 表中同类型基金按设立日期排序。 | ||||

来源:国金证券研究所

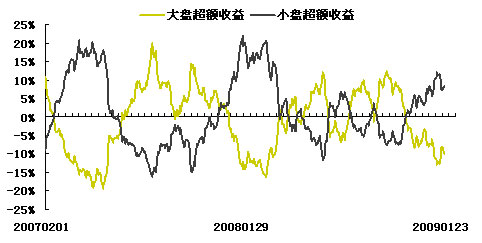

从板块市值风格角度出发,以银行、券商为代表的大盘股一方面估值水平相对较低,在中小盘股前期普涨后估值比较优势逐渐显现(参考图表3)。而且,从大小市值股超额收益长期运行变化的规律上看,目前也处于风格投资转折的临界点,未来市场风格投资有望逐步发生转变,大盘股票的超额收益率会呈现缓慢上升趋势。因此,从“稳健”角度出发,亦可关注侧重投资大盘股风格基金相对投资机会,具体产品如交银施罗德稳健、博时主题、工银瑞信大盘蓝筹、华宝兴业大盘精选、兴业视野等基金。

图表2:大小盘股超额收益比较情况

| 图表 3 :市场指数估值比较 | ||||

| 名称 | 2008PE | 2009PE | 2008PB | 2009PB |

| 上证指数 | 16.65 | 15.24 | 2.24 | 1.95 |

| 沪深 300 | 15.99 | 14.82 | 2.22 | 1.93 |

| 上证 50 | 14.76 | 14.02 | 2.14 | 1.85 |

| 深证 100 | 18.11 | 16.72 | 2.59 | 2.24 |

| 中小板指 | 25.22 | 20.15 | 3.85 | 3.23 |

来源:国金证券研究所 朝阳永续

基金操作趋势强化“周期性行业、大盘风格股票”相对机会

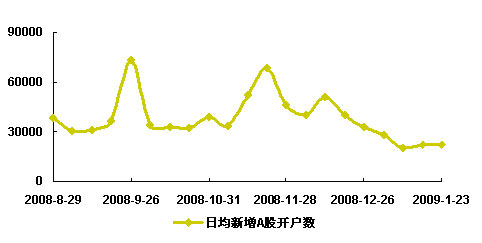

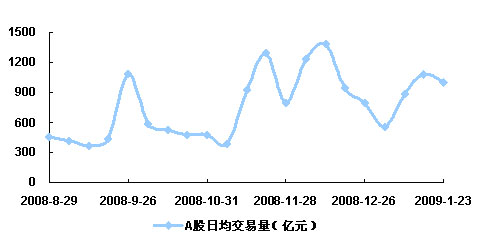

对比本轮A股市场反弹以来的A股市场成交量与投资者开户数变化情况看到,尽管2008年11月来A股市场触底反弹、市场交易趋于活跃,2008年11月~2009年1月三个月日均成交量较前增长65%,但考虑到A股新增开户数在短暂上扬后持续回落,同时参考基金在银行间市场债券托管量的减少(中央国债登记结算公司公布数据显示,2009年1月末基金的债券托管量为10,951.88亿元,较2008年末减少878.02亿元)以及新基金的密集发行、次新基金的建仓,以基金为代表的机构投资者或是本轮市场行情尤其是新年以来行情的主导。

图表4: A股日均新增开户数变化

图表5: A股日均成交量变化

来源:国金证券研究所 中国证券登记结算中心

透过刚刚披露的基金2008年四季度季报看到,随着快速下跌下市场风险的释放以及积极政策作用的逐步显现,四季度基金股票仓位首现增长动向,且前期持仓调整下的行业配置现状也为基金增持周期类行业板块、大盘风格股票留下了空间,在基本面的短期配合下基金操作趋势进一步强化 “周期性行业、大盘风格股票”的相对投资机会:

四季度基金显示增仓意向:图表6数据显示,尽管2008年四季度在市场震荡中股票型、混合型开放式基金的整体股票仓位仍有下降,但下降幅度仅在1%以内,且封闭式基金以及混合型开放式基金中仓位控制最为灵活、最能反映基金操作策略的灵活配置型基金股票仓位在2008年度首现小幅增仓。同时,次新基金截止四季度末平均股票仓位为39.75%,建仓速度较前几个季度有所加快,且在2009年一季度仍有30%左右的加仓空间。

| 图表 6 :积极投资偏股票型(股票型、混合型)基金股票股票仓位变化 | ||||||

| 2008 年四季度 | 2008 年三季度 | |||||

| 股票仓位 | 持股集中度 | 债券仓位 | 股票仓位 | 持股集中度 | 债券仓位 | |

| 封闭式基金 | 65.20% | 52.43% | 27.63% | 64.12% | 54.21% | 27.79% |

| 股票型开放式基金 | 71.90% | 46.84% | 14.58% | 72.31% | 48.25% | 13.78% |

| 混合型开放式基金 | 60.30% | 45.75% | 27.96% | 61.34% | 48.54% | 26.29% |

| 积极配置型 | 59.23% | 50.38% | 30.53% | 62.72% | 52.68% | 29.16% |

| 灵活配置型 | 63.24% | 42.63% | 24.35% | 62.79% | 45.91% | 22.25% |

| 保守配置型 | 39.44% | 56.19% | 47.30% | 41.40% | 53.85% | 48.74% |

| 三季度设立基金 | 60.94% | 51.72% | 23.13% | 23.62% | 67.42% | 35.64% |

| 四季度设立基金 | 39.75% | 53.15% | 27.91% | 同业: 72% 基准: 72% | ―― | ―― |

| 注: 持股集中度为十大重仓股占基金股票投资的比例。 | ||||||

来源:国金证券研究所

周期性行业、大盘风格股票处于低配状态:从行业配置角度出发,经过持续几个季度的持仓调整,截止2008年四季度末基金行业配置中对于金融保险业等大盘股集中行业以及电力、金属非金属等周期性行业均处于重点低配(按流通市值计算行业市场占比)状态。而随着全流通后按照总市值计算,以金融保险业、采掘业等大盘股集中行业更是处于严重低配状态,在国有控股企业实际流通筹码增加有限的背景下,以基金(尤其是指数基金)为代表的部分机构资金将被动提高上述行业的配置。

| 图表 7 : 2008 年 四季度末 积极投资股票型、混合型基金行业配置情况 | |||||

| 行业 | 基金行业投资占股票投资比例 A | 按流通市值计算行业市场占比 B | 按总市值计算行业市场占比 C | A - B | A - C |

| 金融、保险业 | 17.50% | 20.51% | 32.85% | -3.01% | -15.35% |

| 采掘业 | 8.02% | 7.16% | 22.55% | 0.85% | -14.53% |

| 电力、煤气、及水的生产和供应业(简称电力) | 2.83% | 6.33% | 3.90% | -3.50% | -1.08% |

| 金属、非金属 | 5.97% | 9.02% | 5.84% | -3.05% | 0.12% |

| 交通运输、仓储业 | 3.87% | 5.66% | 4.77% | -1.79% | -0.90% |

| 纺织、服装、皮毛 | 0.46% | 1.58% | 0.85% | -1.11% | -0.39% |

| 综合类 | 1.50% | 3.11% | 1.31% | -1.62% | 0.18% |

| 电子 | 0.66% | 1.65% | 0.90% | -1.00% | -0.24% |

| 农、林、牧、渔业 | 0.69% | 1.27% | 0.64% | -0.58% | 0.05% |

| 其他制造业 | 0.21% | 0.59% | 0.36% | -0.38% | -0.15% |

| 造纸、印刷 | 0.52% | 0.75% | 0.44% | -0.22% | 0.09% |

| 木材、家具 | 0.04% | 0.11% | 0.06% | -0.06% | -0.02% |

| 社会服务业 | 1.53% | 1.65% | 1.13% | -0.13% | 0.39% |

| 传播与文化产业 | 0.97% | 0.44% | 0.24% | 0.54% | 0.73% |

| 建筑业 | 3.14% | 2.42% | 2.26% | 0.72% | 0.88% |

| 石油、化学、塑胶、塑料 | 5.22% | 5.09% | 3.51% | 0.13% | 1.71% |

| 信息技术业 | 5.07% | 4.61% | 2.45% | 0.46% | 2.62% |

| 房地产业 | 6.61% | 4.83% | 2.61% | 1.78% | 4.00% |

| 批发和零售贸易 | 7.12% | 4.42% | 2.06% | 2.69% | 5.06% |

| 医药、生物制品 | 7.63% | 4.69% | 2.25% | 2.94% | 5.37% |

| 机械、设备、仪表 | 12.53% | 9.94% | 6.36% | 2.60% | 6.17% |

| 食品、饮料 | 7.91% | 4.15% | 2.65% | 3.76% | 5.26% |

来源:国金证券研究所

阶段维持组合中高风险,采取哑铃型配置策略

综合上述分析,对于选择偏股票型基金的投资者而言,阶段基金选择上建议投资者保持基金组合在中高风险水平,在配置上采取哑铃型策略,一端从“稳健”角度出发侧重配置投资大盘股、红利股风格基金,另一端从“流动性累积+经济阶段回升”下市场趋势角度出发侧重配置投资周期类行业基金。

另外,2009年基金投资策略报告中我们提到,在长期经济增长迷雾尚未驱散之前,长期看市场将摇摆于“政策与业绩(经济数据)”之间。因此,具有“操作灵活”特征的基金,如中小型基金预期具有较好的市场适应性,通过基金管理人的灵活操作分享市场波动中的部分机会。综合比较规模、风险收益特征以及适当参考基金经理、基金持仓等因素,建议适当关注华夏复兴、易方达中小盘、嘉实研究精选、中海优质成长、中银中国精选、华宝兴业宝康灵活配置、友邦华泰积极成长、富国天瑞强势地区精选等中小型基金产品。

相关专题:

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。