|

|

新浪财经 > 基金 > 基金08-09年度投资报告会 > 正文

解剖中国上市公司的高增长

兴业全球基金 研究部

前言

我们的研究表明,中国上市公司的整体质量相比发达国家而言并不会更加优良,这几年上市公司的高增长相当部分是靠融资后增大资产的外延式增长方式取得的;我们的研究还表明在高估值的情况下,通过增大资产的方式取得增长极其容易,高估值与高增长之间明显存在一个互为实现的循环,换言之,牛市本身创造牛市。再融资在中国企业的增长中起到了很重要的作用,而且高估值背景下,一些公司仅仅凭借简单的资本运作游戏就可打造出一只只高速增长的人造大牛股;随着市场估值水平的大幅度下降,今天这种增长方式越来越难以为继了,未来上市公司的增长将更多地依赖有机增长,相应那些更多依靠有机增长的上市公司也会越来越受到青睐,并享有更高的估值。

A股上市公司是如何增长的?

我们关注的上市公司的利润增长主要就是指每股盈利(EPS)的增长,EPS增长的背后,净资产收益率(ROE)水平及其变化是一个重要指标,相对来说,上市公司的ROE指标应该比EPS增长更重要。因为ROE指标反映了一定资本量下的相对利润水平,体现了资产的盈利能力,是资产是否优良的重要衡量指标。尽管更严格意义上的定义应该是将其中非主营利润从公司盈利中剔除,甚至还应该对公司的净资产指标进行严格评估,但是就整体统计层面上,ROE水平应该是一个非常好的指标。

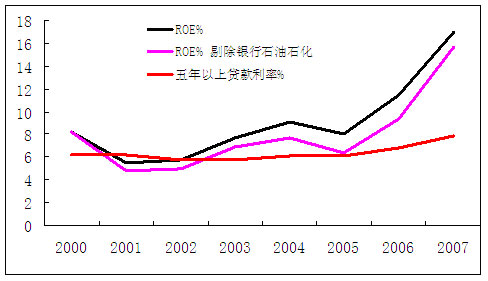

A股上市公司ROE水平与贷款利率比较

资料来源:Wind、兴业基金。

最近的十几年中国的经济增长速度一直以来处于全球领先水平,而证券市场作为宏观经济的“晴雨表”,那么我们证券市场的上市公司盈利情况是否反映了宏观经济的发展了呢?事实上,从ROE的角度看,我们的数据统计表明上市公司的盈利能力是比较差的,很长一段时间仅仅接近于银行的贷款利率水平,只是这两年才有了很大的提升,其原因在于:以前很多骨干大型国有企业并没有在A股上市,比较而言,近两年这类公司才纷纷上市;同时上市公司的经营绩效在这几年也的确有了提高。还有一个因素就是周期性影响,A股大多数公司属于周期性行业,或者说经营业绩受周期影响较大。从这个角度分析,2007年算是周期的一个顶点了,那么在未来较长一段时间,上市公司的平均ROE水平恐怕很难超越2007年的水平。

2000年以来海外的全市场ROE比较

| 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | |

| 香港 | 9.55% | 10.79% | 8.50% | 8.80% | 10.18% | 13.28% | 14.35% | 15.91% |

| 日本 | 3.60% | 4.22% | 5.25% | 5.30% | 7.16% | 5.62% | 7.16% | 6.59% |

| 美国 | 17.19% | 12.55% | 12.62% | 12.77% | 14.15% | 14.92% | 15.87% | 15.50% |

| 英国 | 12.71% | 13.82% | 15.50% | 15.82% | 14.70% | 16.92% | 19.29% | 18.03% |

| 台湾 | 14.73% | 10.19% | 7.38% | 10.43% | 16.35% | 14.00% | 13.53% | 14.55% |

| 德国 | 12.42% | 10.44% | 12.14% | 13.52% | 12.35% | 12.59% | 14.44% | 16.18% |

| 中国 | 8.25% | 5.54% | 5.74% | 7.65% | 9.09% | 8.07% | 11.46% | 16.92% |

| 沪深 300 | 12.25% | 13.94% | 17.99% |

资料来源:Thomson Reuters、Wind、兴业基金。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。