|

|

新浪财经 > 基金 > 基金买卖网研究所专栏 > 正文

2009年基金投资策:攻守兼备应对震荡市(2)

二、2008年基金业绩表现

2008年国际金融危机肆虐全球,各主要股票市场指数均出现大幅回落,国内股市同样经历了前所未有的牛熊转换,上证综合指数跌幅逾60%,历史罕见,而在基础市场影响下,前两年备受追捧的基金行业遭遇滑铁卢,基金整体净值下跌幅度超过40%,投资者损失惨重,无论是对基金公司还是基金投资者来说,都有太多的教训与经验应值得反思。

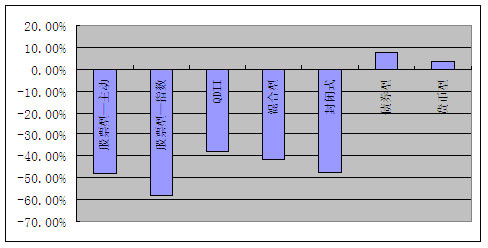

图6:2008年各类基金表现

资料来源:wind,基金买卖网研究所,数据统计区间为2008-1-1~2008-12-20

注:货币型基金收益率采用期间七日年化收益率均值(下同)

除货币型基金外各类型基金收益率指标采用期间复权单位净值增长率(下同)

开放式股票型基金

A股市场自2007年10月16日达到历史最高点以来,一直处于单边下跌状态。由于基础市场表现低迷,作为去年牛市大赢家的股票型基金业绩惨淡,一年时间内资产净值缩水近1.2万亿。

按照复权单位净值增长率统计,开放式股票型基金今年以来平均下跌49.60%,其中主动型基金下跌48.14%、指数型基金下跌58.27%,主要是因为主动型基金股票仓位较低加之选股比较灵活所致。总体来说,股票型基金业绩大幅下挫,除基础市场影响外,资产配置失败,没有及时降低股票仓位是最大的根源。Wind资讯显示,在最近四个季度内,开放式股票型基金的仓位分别为:83.54%、80.83%、77.55%、75.96%,虽然股票仓位呈不断下降趋势,但考虑到基础市场的近60%左右的跌幅,基金主动减仓的力度其实并不大,而且除指数型基金外,个别主动型基金如南方隆远产业主题、中邮核心优选、光大保德信量化核心股票仓位仍然位置在90%以上,在今年单边下跌的行情中,亏损严重。除此之外,基金的优柔寡断也使其在今年为数不多的几次反弹行情中无功而返。

开放式混合型基金

混合型基金因其较轻的股票仓位跌幅要小于股票型基金,今年三季度该类基金股票仓位平均为60%,低于股票型基金15个百分点。从整体来看,混合型基金中业绩分化现象比较突出,排名靠前的银河收益、申万巴黎盛利强化配置、泰达荷银风险预算跌幅均控制在15%以内,而摩根士丹利华鑫基础、华商领先企业、长城安心回报的跌幅却高达55%。综合考察,排名靠前的基金中债券配置比例较高,申万巴黎盛利强化配置的债权比例甚至超过80%,债券的稳定收益使得此类基金在一定程度上规避了来自基础市场的风险。

封闭式基金

封闭式基金今年以来考虑红利再投资的复权单位净值增长率为-43.86%,跌幅与开放式偏股型基金类似,而其二级市场价格下跌44.18%,基金折价率较去年平均水平有所扩大。目前封闭式基金平均折价率接近27%,而且仍处于上升趋势中,建议投资者密切关注基金折价变动趋势,如果出现整体折价扩大到30%-35%,那么折价率就已经进行合理价值投资区域,战略配置时间已经来临。

与普通封闭式基金不同,创新型封闭式基金¬――国投瑞银瑞福进取由于其杠杆效应以及二级市场的炒作,今年以来基金溢价率节节攀升,从年初的溢价5%上升到10月底的溢价105%,目前溢价率虽然下降,但仍处于45%的水平,由于这种高溢价率存在非理性成份,建议投资者对其保持谨慎态度。

| 表 1 :封闭式基金涨跌幅前 10 名后 10 名 | |||||

| 基金名称 | 区间涨跌幅 | 折价率 | 基金名称 | 区间涨跌幅 | 折价率 |

| 基金兴华 | -32.73 | 27.16 | 国投瑞银瑞福进取 | -61.32 | -45.25 |

| 基金丰和 | -34.94 | 33.39 | 大成优选 | -58.12 | 23.04 |

| 基金科瑞 | -35.42 | 32.05 | 基金景福 | -49.99 | 34.06 |

| 基金安信 | -37.56 | 27.70 | 基金景宏 | -49.82 | 31.53 |

| 基金天华 | -37.78 | 11.84 | 基金同益 | -48.31 | 34.01 |

| 基金久嘉 | -38.23 | 29.87 | 基金金泰 | -47.95 | 32.04 |

| 基金安顺 | -38.49 | 30.61 | 基金天元 | -47.81 | 33.17 |

| 基金汉盛 | -38.71 | 26.31 | 基金泰和 | -47.36 | 27.69 |

| 基金汉兴 | -40.01 | 31.32 | 基金裕隆 | -47.26 | 30.59 |

| 基金通乾 | -40.41 | 33.40 | 基金开元 | -47.15 | -8.21 |

| 数据来源: wind 基金买卖网研究所 | |||||

债券型基金

债券基金以债券为主要投资对象,对追求稳定收入的投资者来说具有很强的吸引力,而且债券基金的波动性通常要小于股票基金,因此可以说是一种收益、风险适中的投资工具。

今年以来A股市场深幅调整,而在宏观经济减速、CPI持续回落、央行下调存贷款利率以及社会资金的不断追捧下,债券市场走出了一波波澜壮阔的牛市行情,期间中信标普全债指数上涨9.42%。受此影响,与偏股型基金业绩惨淡相比,债券型基金一枝独秀,取得了较好的收益,统计数据显示,截至12月20日,债券型基金净值平均上涨7.64%,其中纯债基金上涨7.86%、一级债基上涨8.11%、二级债基上涨5.41%,可以发现,可参与新股申购的一级债基在固定收益资产与权益类资产的配置上取得了很好的平衡,在所有债券基金中整体业绩最优,风险也较为适中。

就目前情况来看,银行间资金呈现泛滥态势。一般来说,在实体经济状况不甚乐观情况下银行间资金首先将追逐流动性好的央行票据或短债,其次为中长期国债或金融债,然而在市场热捧下短期融资券收益率下降的空间已越来越小,收益率曲线将陡峭下行,中长期债券将具有更好的投资价值,而对这部分债券配置较高的债券基金将受益。

货币市场基金

Wind资讯显示,截至12月20日,今年以来40只货币型基金的资产净值为1631.44亿元,占基金资产净值的8.61%;而2007年40只货币基金资产净值为1110.46亿元,占基金资产净值的3.39%,期间货币基金的七日年化收益率平均为3.46%,高于目前央行公布的一年期定期存款利率2.25%。

今年以来,央票一直都是货币基金主力配置的债券品种,根据基金三季度公布的数据,央票占整个货币基金资产净值的比例为64%。而10月末至11月初,央行逐步减少央票的发行数量与频率及至暂停,并没有能够影响到货币基金的业绩水平,在央行连续5次降息的背景下,货币基金所持债券交易价格大幅上涨,致使多只货币基金按照“影子定价法”与“摊余成本法”确定的基金资产偏离度超过0.5%,为控制风险,货币基金兑现浮盈,引发了收益率的大幅飙升。但是由于1年期央票的暂停发行,长期来看将对货币基金的流动性管理形成一定压力。

QDII基金

截至2008年12月20日,4只去年10月前后成立的QDII基金跌幅均超过40%,其中净值损失最为惨重的上投摩根亚太优势跌幅更高达55%,分散单一市场风险的效果不甚明显。而今年成立的QDII基金则吸取了前人的教训,无论是在仓位控制还是投资标的的选择上均较为稳健,净值损失仅为18.72%,其中海富通海外中国获得正收益。

从QDII今年的表现情况看来,QDII净值大幅亏损的主要原因有三个方面:一是对国际金融危机的严重性认识不足,基金管理人对后市的判断及操作存在一定的欠缺,其出海时机恰逢美国香港股市的最高点,随着全球股市系统性风险不断释放,各国股市均出现了历史罕见的大幅下跌,亚太市场和新兴市场则更为惨烈;二是过分偏重权益类投资,从三季度数据来看,虽然平均股票仓位较二季度明显减少,但是部分产品如上投摩根亚太优势、工银瑞信全球配置的股票仓位仍然维持在80%以上;三是投资标的趋同,港股投资占比偏高,分散单一市场风险的效果不甚明显。

| 表 2 : QDII 基金一览 | |||||

| 证券简称 | 基金成立日 | 期间收益率( % ) | 最新 净值 | 最新规模 (亿份) | 投资范围 |

| 南方全球精选 | 2007-09-19 | 0.53 | -43.01 | 259.50 | 基金中的基金 --- 投资于全球市场的指数基金及主动管理型基金 |

| 华夏全球精选 | 2007-10-09 | 0.54 | -39.75 | 269.55 | 全球股票、股票基金、存托凭证及其他权益类衍生品种 |

| 嘉实海外中国股票 | 2007-10-12 | 0.46 | -47.67 | 270.67 | 在香港上市的股票及在美国、新加坡上市的在中国有重要经营活动的公司 |

| 上投摩根亚太优势 | 2007-10-22 | 0.40 | -55.87 | 288.63 | 亚太地区证券市场以及在其他证券市场交易的亚太企业 |

| 工银瑞信全球配置 | 2008-02-14 | 0.56 | -43.70 | 22.65 | 在香港等境外证券市场上市的中国公司、全球范围内受惠于中国经济增长的境外公司 |

| 华宝兴业海外中国成长 | 2008-05-07 | 0.76 | -23.90 | 2.41 | 香港上市的所有股票和在新加坡、美国上市的中国公司 |

| 银华全球核心优选 | 2008-05-26 | 0.74 | -26.00 | 2.47 | 基金中的基金 --- 投资于全球市场的指数基金及主动管理型基金 |

| 海富通中国海外精选 | 2008-06-27 | 1.03 | 2.80 | 1.22 | 在香港、美国等海外证券交易所上市的具有“中国概念”的上市公司 |

| 交银施罗德环球精选 | 2008-08-22 | 0.97 | -2.80 | 5.08 | 在全球范围内甄选有投资价值的股票 |

| 数据来源: wind 基金买卖网研究所 | |||||