|

|

新浪财经 > 基金 > 基金买卖网研究所专栏 > 正文

2009年基金投资策:攻守兼备应对震荡市

作者:基金买卖网研究所

一、2008年基金行业回顾

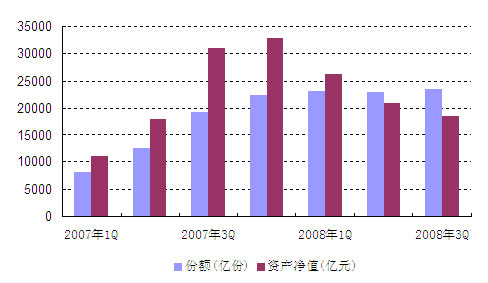

基金规模变化情况

2008年以来,由于市场急速下跌,基金净值遭受巨大亏损。三季度末,基金总资产净值缩水至1.82万亿元,与2007年第四季度最高3.28万亿元的总资产净值相比,缩水幅度超过40%,基金的资产管理规模出现十年来的首次下滑。但基金的份额却不降反增,表现相对平稳。这主要是因为股指迅猛下降的形势下,各类型基金都没有出现大规模赎回的情况。而以往股指下跌过程中也与此表现类似,大规模赎回往往出现在股指刚刚回暖的时期,对基金来说,真正的考验还没有到来。

图1:近两年基金规模变化情况

数据来源:wind 基金买卖网研究所

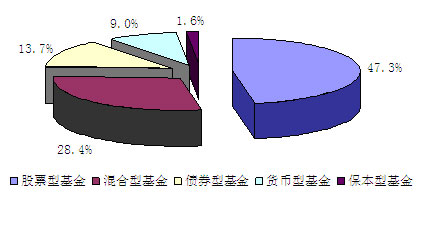

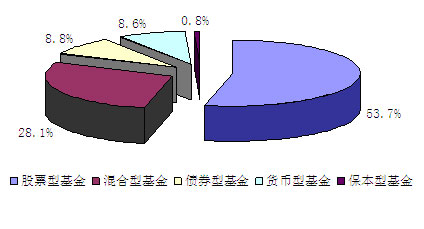

从图2和图3中我们可以看出,即使经历股指70%的跌幅,股票型基金大幅缩水,但其无论是在数量还是基金累计净值上仍然牢牢占据半壁江山的地位。

图2:各类型基金数量比较

数据来源:wind 基金买卖网研究所

图3:各类型基金资产净值比较

数据来源:wind 基金买卖网研究所

新基金发行情况

伴随着股指的下跌,新基金的获批发行也日渐频繁,从2月份新基金开闸以来,至今2008年新设立基金103只基金,新基金累计首发份额为1833.21亿份。其中股票型45只、混合型19只、债券型36只、保本型3只。其中包括5只QDII基金。从下图中可以看出,与去年相比,08年新基金发行总数明显增加,而新基金的平均发行份额确大幅下降。2007年,股票市场一路上扬,受赚钱效应的影响,投资者热情较高,对偏股型基金尤其是股票型基金有较高的投资热情,众多基金上演首日售罄且出现比例配售现象,这其中也包括投资于海外市场的QDII产品。而进入2008年,由于股票市场持续下行,赚钱效应不再,而偏股型基金也因系统性风险的影响大面积亏损,虽然,管理层为了增加入市资金放开了新基金的发行,然而事与愿违,投资者对其认购热情急剧下降,首发规模也屡创新低。

图4:新设立基金情况

数据来源:wind 基金买卖网研究所

在基金发行规模急剧缩减的惨淡中,债券型基金发行显现出一片火爆的景象。从下图来看,股票型基金和混合型基金首发规模大幅缩减,而债券型基金则表现平稳,与股票型基金相比,保持在较高位置,平均首发认购规模达到24.13亿份。远远超过股票型基金平均首发认购规模仅为14.49,同时其发行数量也大幅增加,这得益于其在下跌的市场环境中表现出良好的抗风险能力,这也正契合了投资者回避风险的需要。

图5:各类型新基金发行情况

数据来源:wind 基金买卖网研究所

估值新政推出

自去年四季度股市调整以来,个股复牌或增发不复再有牛市里的光环,与之联系在一起的往往是股价连续暴跌甚至接连跌停。参与其中的投资者短短几天之内便遭受巨额损失,其中也不乏基金的身影,并且一些业绩优异的基金也陷身其中,比如东吴价值成长双动力对云天化配置11.22%的比例,对云南盐化配置5.72%,富兰克林国海弹性市值持有盐湖钾肥8.81%、持有长江电力7.00%。这些股票经过长期停牌之后估值已经偏高,复牌后补跌的可能性极大,牵涉其中的基金将受到较大影响,直接损害投资者利益。

针对这一情况,今年9月初,证监会宣布了《关于进一步规范证券投资基金估值业务的指导意见》的通知。根据该通知要求,基金对长期停牌股票的估值由采用停牌时收盘价估算改为以公允价值估算。估值新政实施之后,基金均净值估算方法进行了相应调整,大部分基金公司都采用了指数收益法,根据估值日,以公开发布的相应行业指数的日收益率作为该股票的收益率,并进而计算该股票当日的公允价值。在对停牌股进行重新估值过后,停牌股的公允价值相比停牌最后一天的收盘价有了明显下调。

而随着停牌基金云天化、云南盐化的复牌,基金估值新政受到首次考验,这些股票复牌后即遭到连续跌停,若此时基金立即恢复市场价格估值,显然是不合理的,因此大部分基金都继续沿用指数收益法进行估值,11月18日之后,云南盐化和云天化相继打开跌停,各个基金也相继恢复以市场价格估值。而市场中ETF 基金申请豁免了净值修正,也就是说对于ETF 基金来说长期停牌的股票仍采用停牌前的收盘价计算净值。

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。