纽联储率先加息25基点 全球紧缩之门开启

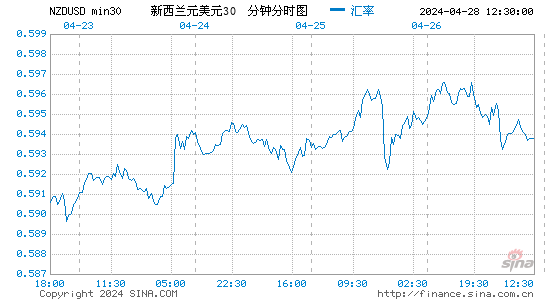

汇通网3月13日讯――周三(3月13日)纽约时段,美元指数在此前连续三个交易日回升之后再度录得大幅下跌,一度触及79.54的低位,尾盘交投于79.60一线。当天,美联储候任副主席费希尔(Stanley Fischer)和两位候任理事的提名听证会证词讲稿遭到了提前透露,其总体措辞偏向谨慎,使得美元指数受到拖累。而此后,新西兰联储则一如预期地提高了官方货币利率水平,令纽元成为汇市的明星。

美联储鸽派重振声势,利率政策指引或又朝令夕改

美联储(FED)提名副主席费希尔(Stanley Fischer),以及两位被提名的理事鲍威尔和布雷纳德将于周四(3月13日)出席国会参院的提名金融委员会听证会。鉴于美联储新一轮的联邦公开市场委员会(FOMC)会议将在下周二至周三(3月18-19日)举行,美联储现任官员自本周稍早起已经被禁止再面对公众就政策前景发表看法,因此,这些不出所料将会在不久后加入美联储决策层的新人在听证会上所透露的意见,将是投资者近期能够对美联储中长期政策前景作出判断的弥足珍贵的依据。

而费希尔在听证会讲稿中表示,美国失业率过高,通胀率低于目标,表明美联储仍需实施宽松的货币政策。他同时强调,金融稳定以及双目标(即充分就业和保持物价稳定)必须是美联储政策明确的焦点,必须竭尽所能,以避免出现需要极端措施应对金融危机的情况。如此宽松的政策措辞立场仍令市场投资者感到意外,并在一定程度上拖累美元指数下行。

美联储提名理事鲍威尔则在讲稿中表示,美联储在恰到好处地撤走宽松货币政策上面临着“仔细的平衡”行动,无论美联储在撤走宽松的货币政策上行动过早或偏迟,都会面临风险。他指出,美国经济仍处在继续摆脱全球金融危机的影响并实现复苏的过程中,但这样的复苏过程并不均衡,且其缓慢程度令人沮丧不已。因而,美联储货币政策的任务将是继续在必要情况下提供支持,并在不引发通胀压力和扰乱金融稳定性的情况下重返常规的政策状态。

另一位美联储提名理事布雷纳德同日则表示,美联储需要阐明政策,以确保政策正常化的进度合适;美联储同时还需支持就业市场脆弱不堪的复苏,并确保通胀预期牢牢受控。

而总体来看,在费希尔发表了意外全面偏向鸽派的政策措辞后,一旦其顺利履新,那么美联储内部的鸽派势力仍将占据上风,这会对其政策前景构成相当的影响。对经济复苏前景仍持怀疑态度的美联储鸽派可能会令美国自2008年以来一直维持着的超低利率水平更久地维系下去,这对于美元汇价走势前景显然是利空因素。

而美联储将于一周后的下周三(3月19日)结束新一度联邦公开市场委员会会议并发布政策决议,而这也将是美联储新任主席耶伦(Janet Yellen)自上任以来主持的首度会议。当前,许多投资者都预计,即便美联储在下周的会议上不太可能进一步调整当前缩减量化宽松措施(QE)月度购债力度的进程,但是其对未来政策取向的前瞻指引仍可能会发生一定的变化。

然而业内机构却指出,美联储若在利率政策前景上继续加以改动,则意味着其在此问题上出尔反尔的程度进一步加深,因为此前自美联储于2008年底将基准利率水平降至当前的超低区间以来,加息前景的预期已经历了六次修正,因而,此举可能会进一步损及美联储的政策信誉。

但尽管如此,美联储仍非常有可能将利率政策的前瞻指引由定量性的修正为定性性的,并会试图向投资者承诺其不会急于考虑加息,只有在经济出现了全面向好的确信势头之后,才会考虑缓步提高基准利率水平。此前,各界纷纷认为美联储至少会到2015年下半年才会考虑开始进入加息周期,但鉴于耶伦上任后美联储的政策重心料已从量化宽松(QE)转移到了利率政策前景上,其在此领域会有何石破天惊之举,仍值得进一步观望。

新西兰联储无意外率先加息,全球紧缩之门就此开启?

新西兰联储(RBNZ)周四(3月13日)公布利率决定,宣布将隔夜拆借利率(OCR)上调25个基点至2.75%,一如市场预期。这样一来,新西兰联储在加息进度上就领先于美联储(FED)、英国央行(BOE)和欧洲央行(ECB)等全球主要央行。

而新西兰联储的这一决定也与此前市场各界的预期基本一致。有望业内分析师指出,在周四如预期上调利率25个基点之后,新西兰联储已经带头为全球市场开启了货币政策回归正常化的先河,而该国政策利率也因而会在2015年年底之际达到5.00%的峰值,这要高于其此前预期的4.50%。

新西兰联储主席惠勒(Graeme Wheeler)在决议公布之后举行的新闻发布会上表示,预计利率将在今后两年上升大约2个百分点,2014年加息幅度将扩大100个基点至125个基点,如果通胀压力超乎预期,可能会对利率作出修正。

惠勒指出,大部分投资者都已经预料到了新西兰联储此次加息行动及其加息力度,这样一来,新西兰联储也就认为新西兰汇率不会因为联储加息而发生重大变化,新西兰经济拥有相当大的增长动能,认为新西兰联储将在未来数月进一步降息是适宜的;干预汇率的几率很小,在年内稍晚大选之前,新西兰联储并不会在干预汇率上面临任何政治压力。

虽然新西兰联储加息一事本身并未太多意外,但这却切切实实标志着全球主要发达经济体自2008年全球金融危机爆发以及的超常政策宽松周期已接近尾声。虽然新西兰经济总量在全球经济版图上几乎微不足道,其利率政策的变动也因而不会对市场有太大的直接冲击,但是这却无形中使其他国家央行在继续维持甚至扩大宽松政策力度时多了一分顾虑。

欧元汇价自上周后半段以来的强势状况就反映了这一点。上周四(3月6日)欧洲央行在政策决议中意外不再提及进一步放宽政策措施前景,令之前对此预期甚高的投资者大失所望,而业内机构野村证券因而指出,欧洲央行上周所透露的看法在于:欧元区的总体通胀率并未低到无法接受的程度,同时,欧元区经济也未滑落到再度陷入衰退的边缘,因此欧洲央行将不急于采取更多行动。只有在欧元区传出更多的重大利空消息时,欧洲央行才会作出更加激进的政策动作,届时在更多流动性稀释的助推下欧元汇价才会显著走低。